ЁЁЁЁЭѕГЌБэЪОЃЌЕжЙКЗПРяЮЛжУНЯКУЕФЗПдДМлИёЖМЪЧзмМл200ЭђдЊЩѕжСЩЯЧЇЭђдЊЃЌЮоЗЈТњзуДѓВПЗждБЙЄЕФИњЭЖПюН№ЖюЃЌзмМлЕЭЕФЗПдДЮЛжУЦЋдЖЃЌЪаГЁааЧщвВВЛКУЁЃ

ЁЁЁЁДЫЭтЃЌЕжПлжаЩцМАЕНвЛаЉЮоЗЈЫГРћБфЯжЕФГЕЮЛЃЌЪЧЮоЗЈЧЉВњШЈЕФЁЃвВвђЮЊУЛгаШЯЙКавщЃЌГЕЮЛЗЧГЃФбТєЁЃ

ЁЁЁЁМЧепзЂвтЕНЃЌГ§СЫдБЙЄИњЭЖЃЌвЛМвИјИЃъЩзізЩбЏЙмРэЕФЙЉгІЩЬвВвдКЯзїЛяАщЗНЪНЕФМгШыСЫИЃъЩЕФЯюФПИњЭЖЁЃ2018ФъЃЌИУЙЉгІЩЬвдФкВПдБЙЄМЏзЪЕФЗНЪНВЮгыСЫИЃъЩЕФИЃжнИЃъЩЧЎТЁИЎЯюФПИњЭЖЃЌИљОндМЖЈдкФУЕНдЄЪлаэПЩЕФ3ИідТФкЛЙБОИЖЯЂЁЃ

ЁЁЁЁБЫЪБЃЌЯюФПЫГРћПЊХЬЃЌЯњЪлОљМлдк2ЭђдЊ/ЦНЗНУзЁЃЕНСЫ2018ФъЕзЃЌИУЙЉгІЩЬЬсГіАДеевЊЧѓЭЫЛЙБОН№ЃЌЕЋИЃъЩвдИїжжРэгЩЭЯбгЁЃ2019Фъ2дТЃЌИУЙЉгІЩЬжегкЪеЕНСЫ600ЭђдЊБОН№ЃЌЕЋЪЃгрВПЗжБОН№КЭЪевцШдУЛгазХТфЁЃШчНёЃЌетМвЙЉгІЩЬвВКЭИЃъЩЕФЦфЫћИњЭЖдБЙЄвЛЦ№ЃЌМгШыЕНЮЌШЈДѓОќааСаЁЃ

ЁЁЁЁИпРћЫфгеШЫЃЌИњЭЖЗчЯеВЛШнаЁъя

ЁЁЁЁЯюФПИњЭЖЃЌдБОЪЧЪєгкжАЙЄГжЙЩЛђепЙЩШЈМЄРјЗЖЮЇФкЕФОйДыЃЌКѓРДГЩЮЊвЛжжЗЂеЙЛњжЦЁЃ58АВОгПЭЗПВњбаОПдКЗждКдКГЄеХВЈИцЫпМЧепЃЌИњЭЖЖдЙЋЫОЕФвтвхЦфЪЕКмМђЕЅЃЌМД“ЗчПи+МЄРј”ЁЃ

ЁЁЁЁЪзЯШЯюФПИњЭЖПЩвдЬсИпЯюФПОіВпЕФзМШЗадЃЌАбИпЙмКЭЙЧИЩдБЙЄБфГЩСЫМЏЭХЙЋЫОЕФЙЩЖЋЃЌШУДѓМвЪЕЯжРћвцРІАѓЁЃЭЌРэЃЌЛљВудБЙЄГЩСЫЯюФПЙЋЫОЕФЙЩЖЋЃЌРћвцвВКЭЯюФПЕФЪевцНјааСЫРІАѓЃЌвЛЕЉГіСЫжиДѓПїЫ№ЛђепЯюФПЭЦНјРЇФбЃЌЫљЮНвЛШйОуШйЃЌвЛЫ№ОуЫ№ЁЃ

ЁЁЁЁЖддБЙЄРДЫЕЃЌИњЭЖдђЪЧзЌИќЖрЧЎЕФвЛжжЗНЪНЁЃБОРДЪЧИјЦѓвЕДђЙЄЃЌИњЭЖОЭБфГЩСЫВПЗжИјздМКДђЙЄЃЌзіВЛКУПЩФмВЙПїЃЌзіЕУКУОЭзЌЕУЖрЁЃ

ЁЁЁЁвджаСКЕиВњЮЊР§ЃЌОнЦфдБЙЄСѕКЦНщЩмЃЌЦфдјОЭЖСЫЙЋЫОНЫеЕФвЛИіЯюФПЃЌГѕЪМзЪН№дк2ЭђдЊЃЌЕквЛБЪЗжКьКЌЫА2.6ЭђдЊЃЛЕкЖўБЪЗжКь2.4ЭђдЊЃЌГ§ШЅзЪН№РћЯЂЃЌзюжеФъЛЏЪмвцдк152%зѓгвЁЃШчДЫИпЪевцЃЌвВФбЙждБЙЄУЧЛсЧїжЎШє№ЭЁЃ

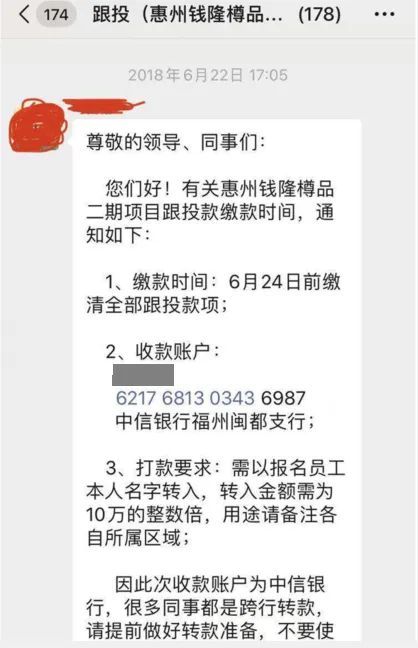

ИЃъЩЛнжнЯюФПЕФИњЭЖНЩПюЭЈжЊ зЪСЯРДдДЃКЪмЗУепЬсЙЉ

ЁЁЁЁЕЋЭЌбљЕФЃЌИњЭЖЗчЯеВЛШнаЁъяЁЃ

ЁЁЁЁФЧУДЃЌетИіЫљЮНЕФИњЭЖдкЗЈТЩЩЯОПОЙЪЧШчКЮНчЖЈЕФФиЃПЩЯКЃЪаКЃЛЊгРЬЉТЩЪІЪТЮёЫљаьЯўУїТЩЪІИцЫпМЧепЃЌЗПЦѓПЊеЙдБЙЄИњЭЖЕФаЮЪНЖржжЖрбљЃЌОпЬхЗЈТЩаджЪгІЪгЯюФПОпЬхВйзїКЭЫЋЗНавщдМЖЈЃЌЦфаджЪПЩЗжЮЊНшДћЙиЯЕгыЭЖзЪЙиЯЕСНжжЁЃШчШЯЖЈЮЊНшДћЙиЯЕЕФЃЌФЧУДМДБуЙЋЫОвђЮЊЯюФППЊЗЂВЛРћГіЯжПїЫ№ЃЌШдашЯђдБЙЄЛЙБОИЖЯЂЃЛШчШЯЖЈЮЊЭЖзЪЙиЯЕЕФЃЌдђвтЮЖзХдБЙЄашКЭЙЋЫОЙВЕЃЪаГЁЗчЯеЃЌЙВЯэЭЖзЪЪевцЃЌдкПЊЗЂВЛРћЕФЧщПіЯТЃЌдБЙЄИњЭЖЩѕжСгаПЩФмЛсДђЫЎЦЏЁЃ

ЁЁЁЁЫОЗЈЪЕМљжаЃЌЖдгкИњЭЖаджЪЕФШЯЖЈЃЌВЂВЛНіНіПДавщзжУцБэЪіЃЌЖјЪЧЛсИљОнЕБЪТШЫЕФЭЖзЪФПЕФЁЂЪЕМЪШЈРћвхЮёЕШвђЫизлКЯШЯЖЈЦфаджЪЁЃвЛАуРДЫЕЃЌШчЙћЭЖзЪШЫЕФФПЕФВЂЗЧЮЊСЫШЁЕУФПБъЙЋЫОЙЩШЈЃЌЖјНіЪЧЮЊСЫЛёШЁЙЬЖЈЪевцЃЌБЃБОИЖЯЂЕФЃЌЧвВЛЯэгаВЮгыЙЋЫООгЊЙмРэШЈРћЕФЃЌгІШЯЖЈЮЊНшДћЙиЯЕЃЌЖјЗЧЭЖзЪЙиЯЕЃЌФПБъЙЋЫОЛђгаЛиЙКвхЮёЕФЙЩЖЋЪЧЭЖзЪШЫЕФеЎЮёШЫЁЃ

ЁЁЁЁаьЯўУїТЩЪІЬсабЃЌШчЩЯЪіИњЭЖЯюФПБЛШЯЖЈЮЊНшДћЙиЯЕЕФЃЌЪзЯШашВщУїеЎЮёШЫЪЧЫЃПШчМЏзЪПюЪЕМЪНшПюШЫЪЧИЃъЩдЙЩЖЋЃЌЛђМЏзЪПюБЛдЙЩЖЋжЇХфЪЙгУгкЦфЫћЯюФПЕФЃЌдђеце§ЕФеЎЮёШЫгІЮЊдЙЩЖЋЃЌдЙЩЖЋЖдеЎЮёгІГаЕЃЛЙПюд№ШЮЁЃШчМЏзЪПюЪЕМЪНшПюШЫЪЧЙЋЫОЃЌвВШЗгУгкЙЋЫОЯюФПЕФЃЌдђдке§ГЃЧщПіЯТЃЌЙЩЖЋВЦВњгыЙЋЫОВЦВњЯрЗжРыЃЌЙЩЖЋзЊШУЙЩШЈЪЧЙЩЖЋЖдздгаШЈРћЕФДІЗжЃЌгАЯьЕФЪЧЙЩЖЋздЩэШЈвцЃЌЖдЙЋЫОВЦВњВЂВЛВњЩњжБНггАЯьЁЃ

ЁЁЁЁвђДЫЃЌвЛАуЧщПіЯТЙЩШЈзЊШУВЛЛсЖдЙЋЫОдгаеЎЮёГаЕЃВњЩњгАЯьЃЌеЎЮёШЫШдШЛЪЧЙЋЫОЁЃЕЋдкдЙЩЖЋЮДТФааГізЪвхЮёЃЌдЙЩЖЋгыЙЋЫОЗЂЩњШЫИёЛьЭЌЃЌдЙЩЖЋЖёвтЧжКІЙЋЫОРћвцЁЂЫ№КІеЎШЈШЫРћвцЕФЧщПіЯТЃЌдЙЩЖЋШдгІЖдЙЋЫОеЎЮёГаЕЃСЌДјд№ШЮЁЃ

ЁЁЁЁеХВЈжБбдЃЌзїЮЊФкВПШЫзщГЩЕФаЁЙЩЖЋЃЌвЛАуЖМЪЧЪмЕНЦѓвЕЮЊжїЬхЕФДѓЙЩЖЋЕФПижЦЕФЃЌВЂВЛЛсЭЌЙЩЭЌШЈЁЃ

ЁЁЁЁИњЭЖ“БфаЮ”ЃЌЦѓвЕКЭдБЙЄЗжЕРбяя№

ЁЁЁЁДг2018ФъЯТАыФъПЊЪМЃЌИњЭЖЫЦКѕБфЕУВЛФЧУД“СщЙт”СЫЁЃ

ЁЁЁЁ“ЫЕАзСЫДѓМвдкЖФЪаГЁЁЃ”СѕКЦГЦЃЌФПЧАВЛЩйЙЋЫОЖМЪЧЧПжЦИњЭЖЃЌЕЋКмЖрЙЋЫОЖдгкБОН№ЪЧгаЖЕЕзЬѕПюЕФЃЌБШШчЯюФПИњЭЖБОН№ЃЌзюЖрШУФуВЙНЩвЛБЖЃЌетЗчЯеКмДѓЁЃгкЪЧЃЌКмЖрШЫЧАЦкЗжЧЎКѓЃЌОЭЛсбЁдёХФХФЦЈЙЩзпШЫЃЌКмФбЩюИћЁЃ

ЁЁЁЁ“КмЖрЪБКђЦѓвЕКЭдБЙЄЗДФПГЩГ№ЃЌЖМЪЧвђЮЊПїЧЎСЫЁЃРЯАхЯыЕФЪЧАѓЖЈКЫаФЃЌФУСЫетИіЯюФПвЊЖдетИіЯюФПИКд№ЃЌЕЋЯжЪЕШДЪЧЃЌИњЭЖИќЯёЪЧРДзіЖЕЕзЕФЁЃ”СѕКЦБэЪОЁЃ

ЁЁЁЁВЛЙ§дкеХВЈПДРДЃЌетвВЕЙБЦвЛаЉЗПЦѓНЋЧПжЦИњЭЖИФЮЊзддИЃЌЭЖзЪвВгаЯоЖюЃЌБШШчЙЄзЪ40%ЁЃдБЙЄПЩвдбЁЯюФПЃЌПЩвдбЁдёХфзЪЛђепВЛХфзЪЃЌВЛХфзЪОЭЪевцЕЭвЛЕуЃЌХфзЪЗчЯеИпвЛЕуЁЃЭЌЪБИњЭЖгаЩЯЯоЃЌИјгшвЛЖЈБШР§ЃЌИљОнЙЋЫОжАМЖРДЁЃ

ЁЁЁЁОЭдИЛъЩдБЙЄИњЭЖЮЌШЈЕФЯрЙиЮЪЬтЃЌИЃъЩМЏЭХдЖЪТГЄХЫЮАУї4дТ8ШеНгЪмВЦаТМЧепВЩЗУЪББэЪОЃЌ“ЮвУЧЛсОЁПьНтОіетИіЪТЧщЃЌеўИЎвбОдкзіЗНАИЁЃ”

ЁЁЁЁОЭдк3дТ30ШеОйааЕФвЕМЈЛсЩЯЃЌЪРУЏЖЪТОжИБжїЯЏаэЪРЬГБэЪОЃЌЛсТНајАбИЃъЩЕФвЛаЉЯюФПВЂЕНЩЯЪаЙЋЫОЃЌЕЋашвЊЙ§ГЬЁЂашвЊОЁЕїЁЂзЪВњЁЂВЦЮёЕШвЛЯюЯюзіЁЃ

ЁЁЁЁНижС4дТ9ШеЪеХЬЃЌИЃъЩЙњМЪЙЩМлБЈ0.09ИлдЊЃЌзмЪажЕЮЊ10.23вкИлдЊЁЃЃЈРДдДЃКжааТОЮГЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ИЃъЩ