|

2019年是彩生活的调整期,并且这一调整还将持续1-2两年。

根据彩生活日前发布的2019年全年业绩公告,调整期业绩并不好看。2019年彩生活实现收入38.45亿元,同比仅增6.4%,为目前港股22家上市物业企业最低增速。

此外,公司自上市以来致力发展的增值服务在2019年惨遭滑铁卢,该业务收入同比下降1.74%,若剔除调整设备收入重新分类影响,增值服务实际同比下降11.4%。而根据彩生活上市以来的业绩数据,除去2017年,公司增值服务营收占比均在11%左右徘徊,始终未成为营收支柱之一。

“物业第一股”的互联网增值服务故事戛然而止。2020年彩生活喊出了回归利润、回归面积的口号。在业绩发布会上,彩生活新任首席执行官黄玮表示,我们将以前侧重于互联网的逻辑,转换至线下服务及线上创新并举的逻辑上面去。

6.4%增速垫底

wind数据显示,彩生活2019年38.46亿元营收排在23家物企第6位,但6.4%的营收增速垫底。这在大部分物管公司高速增长的背景下,显得异常突出。

2019年上市物企营收普遍增长,目前已公布业绩的22家营收同比增速的中位数为40.8%,加权平均数为52.8%,其中碧桂园服务增速高达106.3%。而在过去三年,物管公司的复合增速达34%,行业处于高增长阶段。

横向来看,2015-2019年,彩生活营收增速分别为112.63%、62.09%、21.36%、121.7%、6.4%。公司2019年营收“断崖式”的增速放缓是建立在2018年121.7%高增基础之上。不过彩生活此前也有过高增长的情况,2015年公司收购开元国际100%股权,同期因此实现了112.63%高增长,但下一年,也就是2016年依然实现了63%的营收增速。这一次,彩生活是在高增之后陷入疲软了吗?

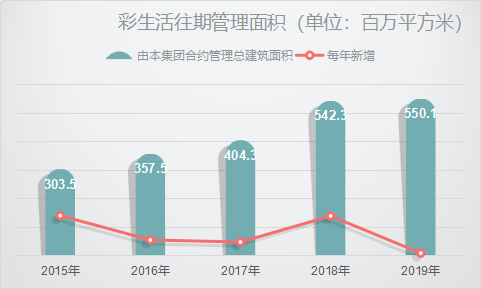

从在管面积来看,彩生活对于母公司花样年控股的依赖非常低。用彩生活自己的话说:“过去四年我们每年新增的合约管理面积来自第三方新委聘的比例最低58%,在新的一年达到了94.8%。”所以彩生活的面积增长主要依靠并购及第三方,在营收高速增长的时期公司往往有较大的并购动作。

2015-2019年公司收购面积占当期新增面积的比例分别为61.1%、54.8%、14.5%、39%、15.4%,2015年收购开元国际、2018年收购万象美商业及其他,基本与营收增幅吻合。不过,2019年与2016年虽然收购贡献率相差不大,但关键点在于具体面积。2016年集团在管的新增合约面积为54百万平方米,2019年新增合约面积仅为7.8百万平方米。无论是并购还是第三方拓展均为有史以来的最低水平。

增值服务大幅下降 如何拯救走低的毛利率?

营收增速下降的另一个原因是增值服务拖后腿,该业务收入在2019年出现大幅下降。

2019年彩生活物业管理服务实现营业收入33.4亿元,同比增长9.05%;增值服务实现营业收入4亿元,同比下降1.74%;工程服务实现营业收入1亿元,同比下降27.61%。

由于公司从2019年1月1日开始采纳香港财务报告准则第16号,将设备租赁收益3940万元由工程服务收益分部重分类至其他增值服务列示。若将设备租赁收入按原方式列示之,调整后增值服务实际同比下降11.4%,工程服务则与上年持平,这似乎更能反映各部业务真实情况。 共2页 [1] [2] 下一页 搜索更多: 彩生活 |