����ʤ��������2018��ҵ��Ԥ���ҵ���챨����¶�ľ��������ȷ����ʵ�ʾ��������ϴ�����ȻҲ��Υ����Ϣ��¶��ع涨�ģ�Ϊ��2019��5��28�գ�ʤ�������յ��˼�ܺ���

������ܺ�һ���·�����ʤ���������Ž̲��ġ�2019��6��20�գ�ʤ������ʵ�ʿ����˸�����ٴ��յ���ܺ���ԭ������5��7����5��28���ڼ䣬������Ѻ��Ʊ�Ѵ�ƽ�ּ۸�ͨ�����о��۽����������й�˾��Ʊ3397.16��ɣ�ռ���й�˾�ܹɱ���0.9871%������Ϊ���й�˾�عɹɶ������³����ܾ�����δ������ع涨�����״�������ʮ���������ǰ��¶���ּƻ���Υ������ع涨��

����Ҳ���ڴ˴μ�ܺ�������ȥ����3���£�ʤ�����ܵĶ��³��������һ���յ���ܺ��������Ʊ��ѺΥԼ�����ֹ�˾��Ʊ��2019��7��31����8��7�ձ���Ȩ������֤ȯǿ��ƽ��916.54��ɣ��ɽ����Ϊ2331.45��Ԫ�������й�˾��2019��8��30����¶2019�����ȱ��棬�����������������Ϊ�����ڹ�˾2019�����ȱ�����¶ǰ30���ڣ����������ڽ��ס�

����ʤ���������һ���յ���ܺ�������2020��3��3�գ���ܺ�����������ɶ���������Ͷ�ʹ������ģ����ϻ��������¶����������ʤ������2016��ǹ������й�Ʊ���ж���ŵ�����й�˾�ǹ������еĹ�Ʊ������֤ȯ����������֮������ʮ�������ڣ���ת�û���ί�����˹������Ϲ��Ĺ�˾��Ʊ��Ҳ���ɹ�˾�ع�ǰ���ɷݣ����������ڣ�ί���ˡ��ϻ��˲���ת������еĺϻ�ݶ���˳��ϻȻ���������й�˾������¶�������ĺϻ����Ǹ������������������ת��������еĺϻ�ݶΥ����������ŵ�������С�幫˾�����������·��˼�ܺ���

����ʤ�����ܲ������ű���ܺ�“����”���ڻ�����������Ҳ����ȱϯ��2019��5��ʤ�����ܵ��ӹ�˾����ʤ������ˮ����͵��δ�������ķ�ˮ����������̬�������Ų����ʤ��ֱ�Ӹ����������Ա������ֱ��������Ա�������������������������ӹ�˾������40��Ԫ��

�������й�˾ƵƵ�յ���ܺ��������������й�˾ʵ�ʿ����ˡ��ɶ������������й�˾����Ҳ���Ѳ��˸�ϵ�ģ�����Υ������Ϣ��¶ԭ�������������г�Ͷ���ߵ����棬Ҳͬ���˺������й�˾�Լ�������������һ��ɥʧ�����Ĺ�˾���ԣ�δ��������������������ѽ�����������Բ����ڹ�˾δ����չ�������������ij��֣�Ҳ˵�����й�˾�ڹ��������Ǵ������©���ģ��д���ߡ�

����ҵ����ʵ�Դ���

�������������������������ᵽ�ģ�ʤ������2019����������й�˾�ɶ��ľ�����Ԥ�ƿ���33.85��Ԫ����2018�����Ŀ�Ŀ�������Ϊ7.23��Ԫ�����ڸ����2016���2017��ʤ��������ֱ�ʵ�ֹ��������й�˾�ɶ��ľ�����4.29��Ԫ��4.62��Ԫ��������������2018��֮ǰ��ʤ�����ܵ�ҵ���ƺ����㲻����Ȼ�������������һ�㣬������۳��Ǿ�������������ĸ��˾�ɶ��ľ�����������ֲ�һ���ˣ����У�2017���������û��ӯ�������������˽���2900��Ԫ��Ҳ����˵���䵱���ӯ����ʵ�����Ѿ����������Ǿ�����������ʵ���ˣ���ӯ������ʵ������2017���Ѿ��������⡣

������ô2016�����������أ����걨��¶��������������2016��ʵ�ֵĿ۳��Ǿ�������������ĸ��˾�ɶ��ľ�����Ϊ4.17��Ԫ���������ƺ�2016��ӯ������������������ϸ������������ݺ����ܿ������߷�������¶��2016��ҵ�����ݵ���ʵ���Ǵ��ںܴ��ɵ�ġ�

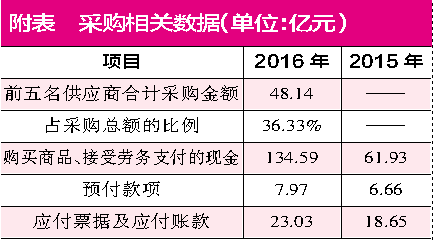

��������ʤ�����ܵ��걨��¶��2016������ǰ������Ӧ�̺ϼƲɹ����Ϊ48.14��Ԫ���ö��ռ��Ȳɹ��ܶ�ı���Ϊ36.33%������ζ���䵱�����Ȳɹ��ܶ�Ϊ132.51��Ԫ��

���������ϣ���ҵ�ľ�Ӫ�Բɹ���Ҫô���ֽ�ʽ֧������ӳ���ֽ��������У�Ҫô�γɾ�Ӫ�Ը�ծ�����ʲ���ծ������Ӧ��Ʊ�ݼ�Ӧ���˿������֡������Ǿ�����������Ȳɹ��ܶ��������������е������

�����ֽ���������ӳ��Ӫ�Բɹ�֧����“������Ʒ����������֧�����ֽ�”2016��Ϊ134.59��Ԫ�������ý��������˵���IJɹ�֧����Ҳ�����˲ɹ���������ֵ˰——����˰��֧������������˲����ڵ���ɹ���Ԥ�������֧�������Ҫ����Щ֧���۳�����

��������ʤ�����ܲɹ���ֵ˰˰��Ϊ17%�����յ���ɹ��ܶ���㣬���䵱�����ֵ˰����˰���Ӧ��Ϊ22.53��Ԫ����Ԥ������2016�����2015��������1.31��Ԫ���۳��������ֺ��䵱��Ϊ�ɹ�֧�����ֽ���ԼΪ110.76��Ԫ������ȵ���132.51��Ԫ�IJɹ��ܶ�����21.74��Ԫ������ζ��ʤ�����ܵ���Ӧ���γ�ͬ�Ƚ��ľ�Ӫ�Ը�ծ����ʵ�������������أ�

�����걨������ʾ��2016����ĩʤ������Ӧ��Ʊ�ݼ�Ӧ���˿�Ľ��Ϊ23.03��Ԫ��������ڳ���18.65��Ԫ������4.38��Ԫ������Ȼ����һ���������Ǻ������21.74��Ԫ�����۽��Ҫ��17.36��Ԫ����ô����17.36��Ԫ�ĸ�ծ��ȥ�������أ�

�����Ӫ�Ը�ծ��Ī�����٣�������������У�������ζ�Ź�˾�Ժ��ٵijɱ�����ȡ�˴�����ԭ���ϣ���ô��ҵ�ľ�Ӫ�ɱ����������٣�����ʹ�������������������������ʤ������2016��ʵ�ֵ�4.17��Ԫ�۳��Ǿ�������������ĸ��˾�ɶ��ľ�������Եúܿ����ˣ����ų����д���������������ɡ�

��������������·�����������ʤ�����ܵ�ʱ�����Ĺ�˾�������ҹ�˾ҵ����������ֹ۵����������ʤ��������2015�������������ҹ�˾��2016���ڼ�ܿ��ܸ����й�˾����ҵ�������ġ���

������Դ��֤ȯ�г����ܿ� ����ҫ

��2ҳ ��һҳ [1] [2]

��������: ʤ������