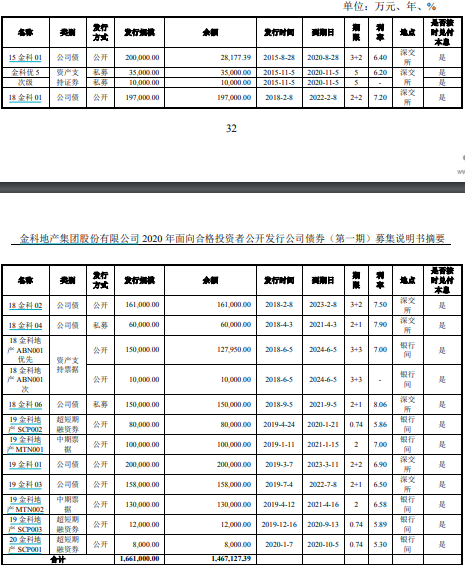

|

ЁЁЁЁ2дТ16ШеЃЌН№ПЦЙЩЗнЗЂВМЙЋИцЃЌФтЗЂаа2020ФъЕквЛЦкЙЋЫОеЎЃЌЗЂааЙцФЃВЛГЌЙ§23вкдЊЃЌзюжеЕФЦБУцРћТЪгЩЗЂааШЫКЭГаЯњЩЬЭЈЙ§ЪаГЁбЏМлаЩЬШЗЖЈЁЃ

ЁЁЁЁИљОнПЫЖјШ№ЗЂВМЕФЪ§ОнЃЌ2019ФъН№ПЦЙЩЗнЯњЪлДѓЗљдіГЄЃЌвбОГЌЙ§ШЋФъ1500вкдЊЕФФПБъЁЃВЛЙ§дкЯњЪлбИУЭдіГЄЃЌМЄНјФУЕиБГКѓЃЌЙЋЫОЕФИмИЫЫЎЦНвВБЃГждкИпЮЛЁЃНижС2019ФъШ§МОФЉЃЌзЪВњИКеЎТЪЮЊ83.85%ЃЌОЛИКеЎТЪЮЊ157.89%ЃЌЛѕБвзЪН№ВЛФмЭъШЋИВИЧЖЬЦкеЎЮёЃЌДцдквЛЖЈзЪН№бЙСІЁЃ

ЁЁЁЁН№ПЦЙЩЗнФтЗЂааВЛГЌ23вкЙЋЫОеЎ ФПЧАИмИЫШдДІНЯИпЫЎЦН

ЁЁЁЁ2019Фъ12дТЃЌжЄМрЛсКЫзМН№ПЦЙЩЗнЗЂааВЛГЌЙ§50вкдЊЙЋЫОеЎШЏЕФЩъЧыЁЃБОДЮЮЊЪзЦкЗЂааЃЌЙцФЃВЛГЌЙ§23вкдЊЃЌЦкЯоЗжЮЊ3ФъЦкгы5ФъЦкСНжжЁЃФПЧАЦБУцРћТЪЛЙЮДШЗЖЈЃЌВЛЙ§Дг2019ФъвдРДзюНќМИЦкЗЂааЕФЙЋЫОеЎКЭжаЦкЦБОнРДПДЃЌРћТЪдк7%зѓгвЁЃ

ЁЁЁЁФПЧАН№ПЦЙЩЗнИмИЫДІдкНЯИпЫЎЦНЃЌНижС2019Фъ9дТФЉЃЌН№ПЦЙЩЗнзмеЎЮёЮЊ1052.29вкдЊЃЌНЯФъГѕдіГЄ24.07%ЃЌзЪВњИКеЎТЪЮЊ83.85%ЃЌОЛИКеЎТЪЮЊ157.89%ЃЌОљДІдкНЯИпЫЎЦНЁЃ

ЁЁЁЁдйПДЙЋЫОЕФеЎЮёЧщПіЃЌНижС9дТФЉЃЌЖЬЦкеЎЮё343.99вкдЊЃЌеМзмеЎЮёБШжи32.69%ЃЌЖјеЫУцЛѕБвзЪН№ЮЊ309.64вкдЊЃЌЛѕБвзЪН№ВЛФмЭъШЋИВИЧЖЬЦкеЎЮёЃЌДцдквЛЖЈзЪН№бЙСІЁЃ

ЁЁЁЁЧАШ§МОЖШЃЌЙЋЫООгЊЛюЖЏЯжН№СїећЬхГЪСїГізДЬЌЃЌЯжН№СїОЛЖюЮЊ-54.57вкдЊЃЌЖјЩЯФъЭЌЦкЮЊ17.18вкдЊЁЃ

ЁЁЁЁ2018ФъЪмвцгкЯњЪлЛиПюЕФбИЫйдіГЄЃЌОгЊЛюЖЏЯжН№СїОЛЖюгЩИКзЊе§ЃЌЕБФъШЋФъЛиПю1051вкдЊЃЌЭЌБШдіГЄ84%ЃЌЛиПюТЪДяЕН88%ЁЃЖј2019ФъЙЋЫОЕФЯњЪлгыЛиПюЭЌБШШддкДѓЗљдіГЄЃЌДгдЄЪееЫПюРДПДЃЌНижСШ§МОФЉдЄЪееЫПюЮЊ1043.18вкдЊЃЌЭЌБШдіГЄНќ50%ЁЃЖјЙЋЫООгЊЛюЖЏЯжН№СїОЛЖюШДгЩ2018ФъЭЌЦкЕФ17.18вкБфЮЊ-54.57вкдЊЁЃ

ЁЁЁЁЯжН№СїДѓЗљСїГіЕФжївЊдвђЪЧЃЌ2019ФъЕФМЄНјФУЕиЁЃ

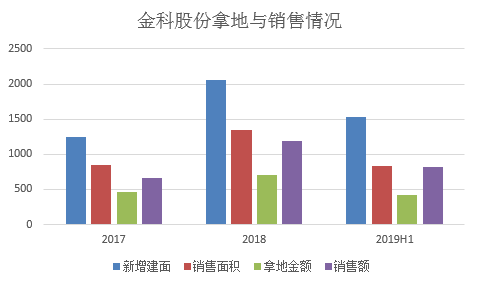

ЁЁЁЁ2019ФъЧАШ§МОЖШЃЌН№ПЦЙЩЗнаТдіЭСДЂМЦШнНЈУц2446ЭђЦНЗНУзЃЌКЯЭЌЭЖзЪН№Жю614вкдЊЁЃ2018ШЋФъаТдіЭСДЂгыЭЖзЪН№ЖюЗжБ№ЮЊ2054ЭђЦНЗНУзЁЂ700вкдЊЁЃ2019ФъЧАШ§МОФУЕиН№ЖюМИКѕИЯЩЯ2018ФъШЋФъЁЃ

ЁЁЁЁН№ПЦЙЩЗндквЕФквдПчжмЦкФУЕижјГЦЃЌЪТЪЕЩЯДг2016ФъЦ№ЃЌЙЋЫООЭМгДѓСЫФУЕиСІЖШЃЌДг2017ФъЕН2019ФъЩЯАыФъЃЌЙЋЫОаТдіЭСДЂНЈжўУцЛ§ЗжБ№ЭЌБШдіМг103%ЁЂ153%ЁЂ182%ЃЌЖјЭЌЦкЯњЪлУцЛ§ЗжБ№ЭЌБШдіМг68.94%ЁЂ59.19%ЁЂ20.37%ЃЌаТдіЭСДЂНЈжўУцЛ§діЫйДѓгкЯњЪлУцЛ§діЫйЁЃ

ЁЁЁЁНижС2019ФъЩЯАыФъЃЌН№ПЦЙЩЗнПЩЪлНЈУцдМ5600ЭђЦНЗНУзЃЌЖдгІЛѕжЕ5433вкдЊЁЃ

ЁЁЁЁДгЧјгђРДПДЃЌ2017ФъН№ПЦЙЩЗнаТдіЭСДЂЛљБОЮЛгкЖўЯпГЧЪаЃЌ2018ФъКѓШ§ЯпеМБШж№НЅдіЖрЃЌ2019ФъШ§ЯпеМБШДяЕН76%ЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: Н№ПЦЙЩЗн |