|

�������ڴ����ۺϷ��ز������������عɣ�02772-HK������ȥ��7������������δֹͣ�����ʲ�����

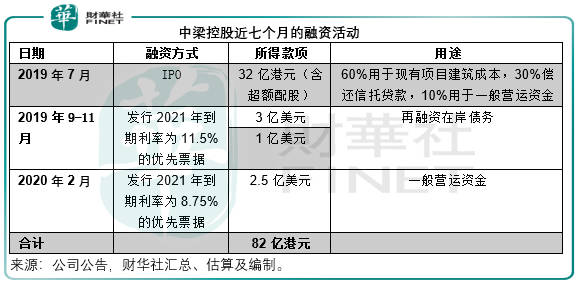

����2020��2��10�գ��ù�˾��������2.5����Ԫ��2021�굽�ڵ�8.75%����Ʊ�ݣ����ÿ�������һ��Ӫ���ʽ𣬵���ʾ���ܻ���Ӧ�п��������·�����;�����淢���������عɽ���߿�����5.87��Ԫ����1.91%����ص���

�������Ѿ��������ع������߸��������ĵڶ������ʡ�

�����ڴ�֮ǰ�������عɵ����ʻ

����2019��7��16�գ������ع���ÿ��5.55��Ԫ�ļ۸��ڸ۽�����00388-HK��������ƣ�ͨ���״ι����йɳ���32�ڸ�Ԫ����������ɣ�������60%������������Ŀ�����ɱ���30%���������ڳ������д��10%����������һ��Ӫ���ʽ�

�������������º������ع���9�·��ȷ���3����Ԫ��2021�굽�ڵ�11.5%����Ʊ�ݣ����ٷ���1����Ԫ�Ķ���Ʊ�ݣ�ͬΪ11.5%ƱϢ����֮ǰ���е�3����Ԫ����Ʊ�ݺϲ������ɵ�һϵ�У�������Ϊ�ڰ�ծ�������ʡ�

���������ع��ж�ȱǮ��

�����ڸù�˾����֮���ĵ�һ������ҵ���У��ù�˾���Ƴ������н��༰�ֽ�247.21��Ԫ����λ����ң���ͬ�������������ʲ���ծ����֪����129.6��ԪΪ�������ֽ�16.96��ԪΪ�ѵ�Ѻ���������õ��ֽ��ֽ�ȼ���ֻ��100.64��Ԫ����һ����Ҫ֧���ļ�Ϣ���м��������ﵽ144.67��Ԫ��

����������ͷ���ֽ���������������Ӧ��һ����Ҫ֧���ļ�Ϣ�������143.36��Ԫ�ij��ڼ�Ϣ���

����2019���ϰ��꣬�����عɵľ�Ӫ������ֽ����ߴ�97.61��Ԫ��ͬ�ȴ���7.31�����ɴ˿ɼ�����ҷ��ز�������˾���ʽ���ѹ����С��

����ֵ��ע����ǣ�����ҵ���Ļ�ƽ���������6��30�գ�����֮��7�·ݳ�������δ����������С�

��������������б�����32�ڸ�Ԫ��IPO���ʶ���㣬Լ��9.6�ڸ�Ԫ���ʽ������ڳ�ծ����Ӧ�ɾֲ�����ȼü֮���� ��2ҳ [1] [2] ��һҳ ��������: �����ع� |