|

“主营业务并无改善。”

12月19日晚,三全食品发布了2019年全年业绩预告,预计全年利润增长80%-110%,盈利区间1.83亿-2.14亿。随之第二个交易日迎来了2019年的第一个涨停,回看这一年公司的股价已从底部上涨了一倍多,是真的业绩反转了吗?

业绩增长源自补贴及出售子公司

如果仅从单季度净利润的角度来看,有别于过往几年的低速,2019年确实发生了非常大的变化,似乎摆出了一幅高增长的态势,若按照全年业绩指引的区间,四季度单季度利润增速介于450%-708%之间。

数据:公司公告;财经涂鸦整理

但细看公司收入及毛利率的变化,显然如此高增的利润并非是主营收入上发生了非常大的变化,更大程度上是控费的结果,然而仅从控费的角度还不足以解释2019年的增长,毕竟三季度公司的毛利率降至了近几年低点。

既然不是主营业务的改善,那么利润的增长源自何处?答案是退税补贴以及对子公司资产的处置。

公司2017年起,政府补助和增值税退税收入列入了“其他收入”项目当中,其中主要的贡献来自于“增值税退税”,其子公司郑州全新食品有限公司、成都全益食品有限公司、天津全津食品有限公司是经主管税务机关备案的残疾人集中就业单位(原国家民政部门认定的福利企业),根据财政部、国家税务总局发布的《关于促进残疾人就业增值税优惠政策的通知》财税[2016]52号的规定,享受即征即退增值税优惠。

2019半年报其他收入已近1亿,和去年基本持平,三季度公司公告披露合计收到政府补贴约2100万;另,11月15日公告,公司以1.35亿的交易对价将全生农牧100%股权转让给四川新希望六和农牧有限公司,由此可以见,公司的业绩增长主要源自于退税补贴以及子公司的股权转让。

发展的困局:从拓品类到向餐饮渠道的转型

公司作为速冻食品龙头,在外卖市场高速发展的背景下,业绩明显受到了影响。自2014年以来,大部分年份的收入增速均维持在个位数。

传统的水饺及汤圆业务变成更具季节性的食物,不再是年轻人或是偶尔不想做饭家庭的首选。

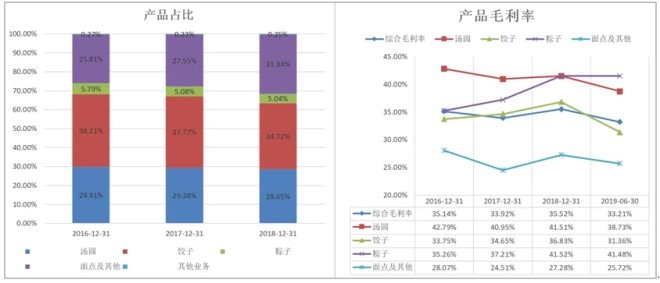

为应对该局面,公司一方面大力的发展面点及其他业务,另一方面则积极的开拓餐饮渠道,毕竟相较零售市场,餐饮市场的增速还有近10%的行业增速。但是相较传统的水饺、汤圆业务而言,面点业务的毛利率更低,包括从渠道划分来看,餐饮渠道的毛利率27%亦大幅的低于零售渠道的34%,故容易出现的情况就是增收不增利。

数据:公司公告;财经涂鸦整理

数据:公司公告;财经涂鸦整理

加之传统零售渠道业务的下滑,体量太大的缘故,尽管餐饮渠道保持高速增长,也不足以大幅提升公司整体的收入增速。 共2页 [1] [2] 下一页 搜索更多: 7-11 |