ЁЁЁЁ01ЁЂУРЭХЕФЬьЬн

ЁЁЁЁУРЭХЕуЦР-W(HK:03690)Й§ШЅЪажЕ/ЙРжЕЕФЩЯЩ§ЃЌдкгкЦфФмСІЕФЭТОЩФЩаТЁЂвЕЮёНзЬнЪНбнНјЃЌИњЕЯЪПФсЕФвЕЮёЬьЬнгаЕуЖљЯёЁЃ

ЃЈЕЯЪПФсЕФвЕЮёЬьЬнЃЉ

ЁЁЁЁЫљЮН“ЬьЬн”ЗЂеЙФЃаЭЃЌЫќАќКЌЫФИіВуУцЃК

ЁЁЁЁдЭФ№діГЄЃЌбАевЮДРДдіГЄЕФЗНАИЃЛ

ЁЁЁЁМьбщвЕЮёФЃаЭЃЌМьбщвЕЮёРэФюЕФЩЬвЕПЩааадЃЛ

ЁЁЁЁИДжЦвбжЄЪЕЃЌЭЈЙ§ДДНЈвЕЮёДыЪЉЪЕЯждіГЄЧБСІЃЛ

ЁЁЁЁЛёШЁгЏРћЃЌЭЈЙ§ЪЭЗХРлМЦдіГЄЃЌНЋЧБСІзюДѓЛЏВЂзіКУЛЌЦТвЕЮёЕФЙмРэЁЃ

ЁЁЁЁУРЭХзюжеХмГіРДЕФЪЧШ§ДѓвЕЮё——“ЕНЕъЁЂОЦЕъМАТУгЮ”ЃЈетгІИУЪЧСНИівЕЮёЃЌЭХЙККЭOTAЃЉЃЌВЭвћЭтТєЃЌаТвЕЮёМАЦфЫћЃЈФІАнЁЂВЭвћЙмРэЯЕЭГЁЂЪГдгСуЪлвЕЮёЃЉ——ШчЙћЛвЛеХЬьЬнЭМЃЌЪЧетбљзгЕФЁЃ

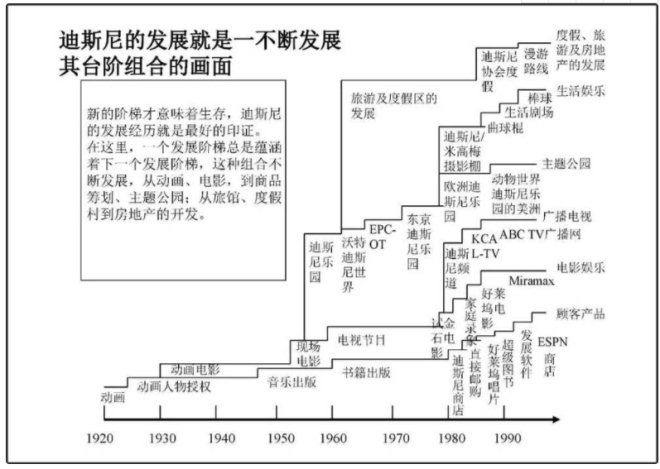

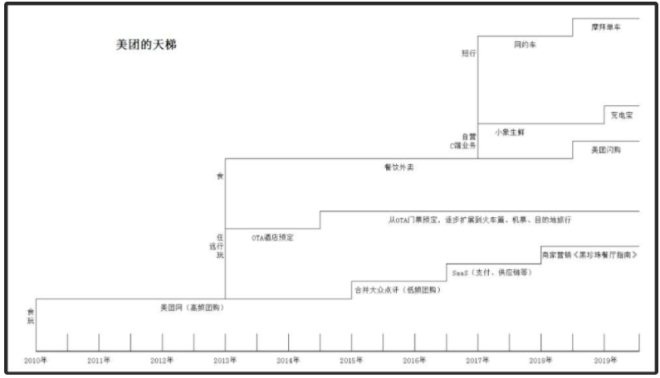

ЃЈУРЭХЕФвЕЮёЬьЬнЃЉ

ЁЁЁЁЛЅСЊЭјЙЋЫОЕФБОЕиЩњЛюЃЌШдШЛЭбРыВЛСЫ“вТЪГзЁааЭц”ЕФЗЖГыЁЃ

ЁЁЁЁвТЃЌАкУїСЫУЛгаЫФмИњАЂРяПЙКтЁЃЯпЩЯЙКЮяЕФЩЬЦЗЗсИЛЖШЁЂЬдБІжБВЅДјРДЕФЭјЩЯЙфНжНЛЛЅадЁЂвјЬЉАйЛѕЕФаТСуЪлЃЌетЪЧЭтНчЮоЗЈЦЅЕаЕФЁЃ

ЁЁЁЁЪГЃЌетЪЧУРЭХЕФФУЪжКУЯЗЃЌ“УРЪГ+ЦНЬЈЃЈFood+PlatformЃЉ”ЕФеНТдОЭПЩМћ“ЪГ”етПщЕФЧПДѓЃЌЬхЯждкЖдЩЬЛЇЕФЩјЭИЃЈЭХЙКЕНЕъЮоЕаЁЂЭтТєЗнЖю65.8%ЃЉЃЌвдМАДѓжкЕуЦРзїЮЊВЭвћШыПкЕФЛАгяШЈЁЃ

ЁЁЁЁзЁЃЌдкЯпОЦЕъдЄЖЈетПщЃЌЙ§ШЅСНШ§ФъЭтНч“жЛжЊгаККЃЌЮоТлЮКНњ”ЃЌжЛжЊЕРРЯЕФаЏГЬШЅФФЖљЃЌЛЙгаЗчЭЗЧПОЂЕФЕЅЬхОЦЕъOYOЃЌШДВЛжЊЕРУРЭХОЦЕъЃЌЪТЪЕЩЯ2018ФъЩЯАыФъУРЭХОЦЕъЕФМфвЙСПОЭГЌЙ§СЫаЏГЬЯЕжЎКЭЁЃ

ЁЁЁЁЭцЃЌЗжЩњЛюЭцКЭТУааЭцЃЌЩњЛюЭцжївЊЗЂЩњдкЭХЙКЕНЕъвЕЮёЃЌБШШчдМЩЯКУгбШЅДѓжкЕуЦРзюНќЛ№ЕНБЌгЭЕФвЛИіУмЪвЬгЭбЕъЃЛТУааЭцОЭЪЧOTAЕФФПЕФЕиТУааЃЌБШШч138дЊЕФЛГББЛЌбЉГЁвЛШеИњЭХгЮЃЈКЌбЉЦБЁЂбЉОпЁЂБЃЯеЁЂЭљЗЕЃЌЬхЯжвЛЯТадМлБШЃЌВЛЪЧДђЙуИцЙўЃЉЁЃ

ЁЁЁЁПЩвдЫЕ“ЪГзЁЭц”ж§дьСЫУРЭХЃЈОпЬхЪБМфЯпВЮПМЩЯУцЕФвЕЮёЬьЬнЭМЃЉЁЃЕЋЕНСЫНёЬьУРЭХБиаывЊгааТЕФдіГЄЧњЯпЃЌвђЮЊИпЫйЗЂеЙЕФЦПОБПьЕНСЫЃЌУРЭХдкЭХЙКЕНЕъИЩЕє/ећКЯСЫЫљгаЖдЪжЃЛЭтТєСьгђЪаГЁеМгаТЪ65.8%ЃЌ721ИіТЂЖЯИёОжвбЯжЃЌOTAЗНУцОЦЕъМфвЙСПГЌЙ§аЏГЬЁЃМИИіДѓЕФЗжВПзіЕНЕквЛЃЌвдКѓдіГЄОЭЪЧППЩјЭИТЪ/гЖН№ТЪ/ARPUдіГЄЃЌПЩвдЮШЖЈзЌЧЎЕЋВЛЛсгавЕЮёГЩГЄЦкЕФФЧЗнБЌЗЂСІЁЃ

ЁЁЁЁвЛМвЙЋЫОзюВЛПЩЬгБмЕФЪЧМИМўЪТЖљЃКЫАЁЂЫРЭіКЭЬьЛЈАхЁЃУРЭХЕФЬьЛЈАхЃЌЕУаТЕФдіГЄЧњЯпГХЦ№РДЃЌЪЧЪВУДФиЃПаТвЕЮёРяУцЕФаЁЯѓЩњЯЪЁЂЙВЯэГфЕчБІвЕЮёЮвЖМВЛПДКУЃЌФПЧАзюжївЊЕФЮвШЯЮЊЛЙЪЧЭјдМГЕЁЃ

ЁЁЁЁЭјдМГЕвЕЮёвЊЦ№РДЃЌВЛЪЧЗщЛ№СЌГЧЃЌШЋЙњ70ИіжївЊГЧЪаИњЕЮЕЮбЊЩеЕНЕзЃЌЖјЪЧбАЧѓВЂЙКЁЃ

ЁЁЁЁ02ЁЂЪеЙКЕФЧБдкЛЗОГ

ЁЁЁЁ2019ФъЃЌЙВЯэОМУЕјШызюЕЭЙШЃЌБШЕЭЙШЛЙвЊЕЭЙШЁЃ

ЁЁЁЁUberУРУЮабСЫЃЌIPOЧААбдЄЦкЙРжЕДг1200вкУРН№ЕїЕН824вкЃЌМДЪЙШчДЫЙЩМлШдУЛУќЯТЕјЃЌФПЧАЪажЕ494УРдЊЁЃ

ЁЁЁЁWeWorkЕФУРУЮвВабСЫЃЌIPOЙРжЕвЊДг470вкУРдЊЃЌЯТЕїЕН200вкУРдЊвдЯТЁЃетШУЫяе§вхЖМзјВЛзЁСЫЃЌ“ЙРжЕЕїЕЭгАЯьдИОАЛљН№ЕФОЛжЕЃЌетВЛЪЧДђЮвРЯЫяЕФСГУДЃЌ‘Ыяе§вхаЇгІЃЈPSЃКДѓСІГіЦцМЃЃЌФувЊ5000ЭђЕЖЃЌЮвИјФу5вкЕЖећЫРОКељЖдЪжЃЉ’ЕФХЃЛЙФмВЛФмДЕСЫЃП”ЫљвдзюжеWeWorkднЛКЩЯЪаЁЃ

ЁЁЁЁЙВЯэОМУЦьжФЕФЕЙЯТЖдЕЮЕЮЕФгАЯьздШЛКмДѓЃЌОнУНЬхThe InformationБЈЕРЃК

ЁЁЁЁЕЮЕЮвЛаЉЯжгаЙЩЖЋЯЃЭћЭЫГіЃЌвдБШЕЮЕЮДЫЧАзюКѓвЛТжШкзЪЪБ570вкУРН№ЙРжЕЩйЕУЖрЕФМлИёГіЪлЙЩЗнЃЌЦфдЎв§жЊЧщШЫЪПЫЕЗЈЃЌ“вЛИіжаЙњЭЖзЪепвд400вкУРдЊЕФЙРжЕТєГіВПЗжЕЮЕЮЙЩШЈЃЌСэвЛЮЛУРЙњЭЖзЪепвд430вкУРдЊЕФЙРжЕТєЕЮЕЮЙЩШЈЃЌЕЋВЂЮДевЕНЯТМв”ЁЃ

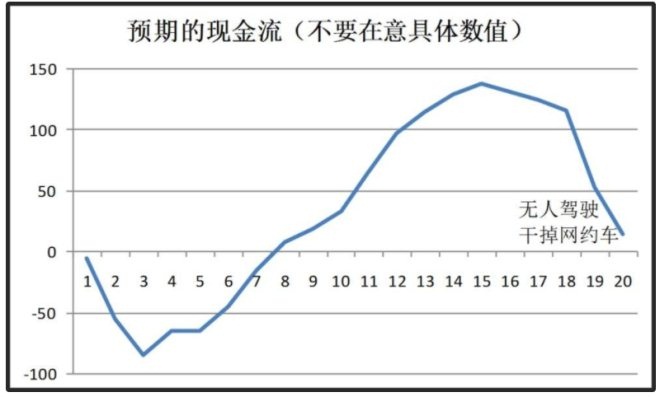

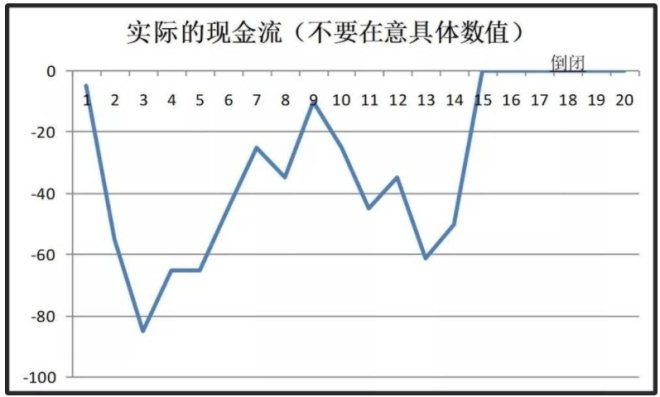

ЁЁЁЁвЛИіЪБДњвбОЙ§ШЅЃЌЪаГЁдЄЦкШЋУцЗзЊЃЁ

ЁЁЁЁДгЧАЭјдМГЕЦеБщдЄЦкЕФЩЬвЕФЃаЭЪЧЯШПрКѓЬ№ЃЌЯШЩеЧЎИЩЕєЖдЪжЃЌЯжН№СїОЭФмЙіЙіЖјРДЃЌжБжСБЛаТЮяжжЬцДњЃЈЫљгаЛЅСЊЭјаТОМУДѓЫСЩеЧЎЕФЖМЪЧетбљЯыЃЉЁЃ

ЁЁЁЁКѓРДЭЖзЪепЗЂЯжЃЌдЄЦкгыЪЕМЪжаМфИєзХЕЙСЂЕФжщФТРЪТъЗхКЭЧЧИъРяЗхЁЃЕквЛВЈЩеЧЎдЖБШЯыЯѓЕФЖрЃЌвдЮЊПрОЁИЪРДЃПШДдтгіМрЙмЬњЭѓЛђепаТвЛТжОКељепЁЃ

ЁЁЁЁЖдгкЕЮЕЮРДЫЕЃЌЫцзХЖдБъЙЋЫОuberЕФГжајЯТЕјЃЌЫќЕФЙРжЕбЙСІЩНДѓЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: УРЭХ