����11��22�գ�ƴ�������������“ȫ��”ҵ������������Ӣ�����¹����ձ��ĵ�����“ȫ����վ”����ͨ��ȫ��ֱ�ɡ���˰��ֱ�ʡ����ʰ�˰�����ڲ����Ⱦٴ룬ȫ������“����”�����г��� ��Ϣ������ƴ���ɼ۵��մ���7.63% ��

����11��25�գ���������Ƶ�ǰ�������ֹۣ����������Ƿ�������500ָ������ָ�ٴ���ʷ�¸ߣ��Ƽ�������ǣ��иŹ�ˮ�Ǵ��ߡ�

�����ڹ��������ֹۺ�ƴ���ȫ�����������г�����������һ����ϵ����Ϣ�����Ӱ��֮�£�ƴ���25�����н��״���7.44%�����ձ����ǵ��иŹ��У��ɼ��Ƿ�Ҳ����ϳ�����͡�26�ռ����������ǣ���ֵ�ػ�429.8�ڣ����б���һɨ�����ȲƱ������Ķ���������

������������ʱ��11��20���賿��ƴ������2019���������Ȳ���ҵ�����档20�գ�������ƴ���ɼ۴��22.89%����ֵ����365����Ԫ���������ڰ���֮ǰ��11��4�գ���ƴ������ֵһ�ȸߴ�506����Ԫ��ԶԶ�Ѿ���˦����������ռ�����й����������й�˾��ֵ�������ģ����������ڶ��ı�����

����ʱ�����£�ƴ�����ֵ������ǧ�ڣ�141����ԪԼ��998������ң���

�������̵ڶ��ı����ٴα�������أ�11��20�գ���ֵ462����Ԫ�������������侮��ʯ�İٶȣ�11��20�գ���ֵ397����Ԫ�������ף�11��20��372����Ԫ����������һ�š�

����ƴ���ľ���ʵ�����˸п���

�������о��ұ仯����Ӧ��������ƴ���������һЩҵ�����ֲ�û�дﵽ�г�Ԥ�ڣ����ⱳ���ԭ����ʵ�dz�ֵ��̽����

����ƴ����ս���Կ������г���ʧɫ

��������ƴ���ķ�չʷ���ܶ�Ҳ����־��

����2015��9�³�����3�����У�������������ͷ������10��25�գ�����10��24�գ���ƴ���ɼ۴���12.56%����ֵ������464����Ԫ��һ�ٳ���������

����ƴ������������࣬���ǿ��ͻ�����������������ꡣ

�������ڿ�������ƴ���������ٶȵ�ȷ�����������ˡ�

�����Ʊ�������ʾ��������ƴ�����Ӫ��75.139��Ԫ��������ͬ�ڵ������33.724��Ԫ�������122.84%�����ͬ��������Ȼ����֮ǰ��˵��ȷ���������»���������ʵ���ã��Ͼ�������λ�����ϡ�

������������ƴ���Ʊ���

�����κ��г�Ԥ��̫�ߣ��Ʊ�����ǰ�����֤ȯ������ƴ���ò�������Ԥ�ڣ�������24λ����ʦ����ƴ���������������ʱ�ձ�Ԥ��ƴ���������Ӫ�ջᳬ��76.5��Ԫ��

����ƴ����Ӫ�ձ��֣�������û�дﵽ�г�Ԥ�ڡ�

��������ƫ���г�Ԥ�ڵ��ǣ������ȹ�����ƴ�����ͨ�ɹɶ��ľ�����Ϊ�����23.350��Ԫ����ȥ��ͬ�ھ����������10.983��Ԫ������ͬ������112.7%��

���������ǰ�г�Ԥ�ڵ�12.22��Ԫ����������10����Ԫ��

�����г���ƴ�������ֿ�����ַ�Ӧ�dz����ң�ƴ���Ʊ���������ɼ۴��22.89%�������иŹɵ�����ߵĵ�����¼����ֵ����һкǧ�

������ʵƴ�������ֿ������������ڼ���֮ǰ��һ�㶼��ֵ�ô�С�֡�

�������ƶ�����������δ����Ұ������ʱ�ڣ��ʱ��ķ���Ĵ��Ҵܣ�������ĭ�������𣬿��������⣬������������⡣��������Ҳ��������12�꣬��17�����ʽӯ����

������2018�꿪ʼ���������Ա��ˡ�

��������2018�껹����“�ޱ߽�”���ţ������ߴ�1154.77��Ԫ���������֮��ɼ۾�һ·�»�����2018��ɼ۵������㣬��ֵ������ն��

��ͼƬ��ȡ��ѩ������

����2019�꣬���Ÿı���ԣ������߽��������𣬸�ע��“�ɳ�����չ”�����п�ʼ��ů��������ʵ��ӯ���IJƱ���9��20�շ���֮�ɼۼ������ǣ���10�·ݣ���ֵͻ��5000�ڸ�Ԫ��600������Ԫ�������װ��й����������й�˾��ֵ�����ı������ȡ�

�����������г��Կ�������̶��Ѿ����Խ��ͣ���ӯ������Զʢ�������ⱳ���ԭ���Ҷ������꣺

����һ������Ϊ“�ʱ�����”����������

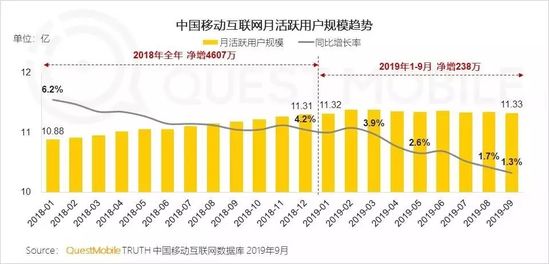

����������“����ʱ��”��ĺܿ��¡�QuestMobile������ʾ����ֹ2019��9�£��ҹ����ƶ��������»�Ծ�û������ﵽ11.33�ڣ������½���1.3%��1�µ�9�£�����Ҳ��238��

�����������г�������Ľ���ʱ�ڣ�ƴ��������Ѱ���Ŀ����������Թ��������Ĵ̼���ʵ��̫ǿ��

�������̼����ǣ��������ƴ��൱ǰ����״�ͻᷢ�֣�ƴ���Ŀ�������Ԥı�����ϳ��ڷ�չս�Եġ������ζ�ţ�ƴ���Ŀ���״̬��������ܾã�����δ�����п��ܻ���������š��г����������������������ķ�Ӧ�����붼����ú�����˼��

����ս�Է���֮һ�����������³�����

����ƴ���Ŀ�������ս�ԣ���չ������ʵ�������أ������м���ѭ�ġ�

�����������ȵIJƱ���������������������Ӫ�����������Ĺ�ϵ�dz����С�

����������ƴ����Ӫ�����øߴ�69.1��Ԫ��Ӫ��ռ��92%����ȥ��ͬ�ڵ�32.3��Ԫͬ������114%�����ϼ��ȵ�61��Ԫ������8.1��Ԫ��

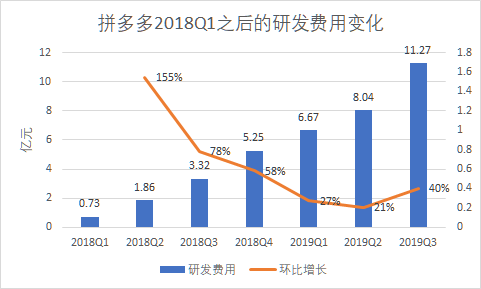

����2018��Q1����ƴ����Ӫ�����ñ仯

����λ�� ��Ԫ ����������ƴ���Ʊ���

��������Ӫ�����õ�������ƴ����ڲƱ��еĽ���Ϊ��“��Ҫ���������ߺ����߹�漰����������ӡ�”

�����Ȼ��ƴ����“618”��ʼ�İ��ڲ���ϢϢ��ء�

�������������г�Ч

����Ӧ��˵�����û���ģ����������ƴ������һ�������г�Ч�ġ�

��������QuestMobile10��16�շ����ġ�2019�ƶ�������ȫ����̬���桷������ʾ������6�·ݣ�ƴ����ȫ�������û���ģ��APP+С����Ȼ��ȥ�أ�Ϊ3.9426�ڡ���8�·ݣ��û���ģ������4.2958�ڣ���ƴ����������ȲƱ��й�����ƽ���»��û���Ϊ4.296�ڡ�

��������ζ�ţ��������ڣ�ƴ�����û���������3552��ͬ�ڣ��Ա�����746��������4595���dz����ԡ�

������������QuestMobile��

��������ʵ֤����ƴ����“���ڲ���”Ҳ����ʲô�ںţ�����ʵ��ʵ������������

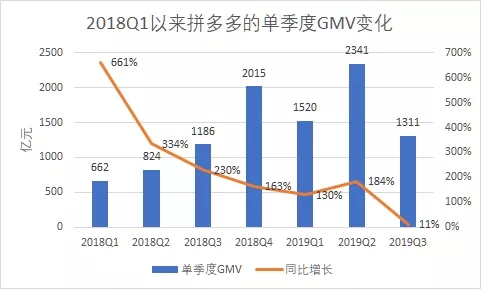

�����Ʊ���ʾ���ڽ���9��30�յ�12�����ڣ�ƴ����GMV�ﵽ��8402��Ԫ��ͬ������144%����������������á�

�������Ǽ���������ƴ���Q3�ĵ�����GMV��Ϊ1311��Ԫ��ͬ������11%��

������ƴ�����ݼ��㣩

����Ҳ����˵��ƴ������������ƴ����Ǯ��������

������ƴ�����ô������ʵ�Ǻ��б�Ҫ�ġ�

����2018�꣬ƴ�����û���ģ�����ž��˵ĸ���������

��2ҳ [1] [2] ��һҳ

��������: ƴ���