������������ƴ���Ʊ���

�������ǵ�2019��һ���ȣ�������ٳ��������Ե��½����������������µ�����6%���ڰ���;������³��г��������������£�ƴ�������ֱ����ж�Σ�տ����֪��

������ƴ����ƽ���»����ݼ��㣩

�������Ϊ�˻�ȡ������ҲΪ���ȹ��г����ģ�ƴ����618��ʼ��“���ڲ���”����Ӧ���Ǻ���������ġ�

������˫ʮһ֮��ƴ����ʾ��“11��11����һ������ˣ�“���ڲ���”��ٲ�û�н�����” ƴ���“�Բ���������”�IJ��Ի���������ȥ��

��������ͣ��������

��������Լ�ӱ����쵼�������Ͷ�������ǿ��ͷ���侲��Σ����ʮ�㡣

�����Ͼ�����“���ڲ���”������������£�ƴ������ڱ���Ҫ������Ϊ��֮��������������Ӽ��ѡ�

����ƴ�����³��г��ĸ��ţ���ʵ�㲻����̫��ʱ�䡣

����2015�������2015�굽2017��һ���ȣ�ƴ���Ӫ����Ҫ����“ƴ�û�”���徭Ӫ������ֱ��ҵ���漰Ʒ����Ҫ������ũ��Ʒ����������Ʒ�ȡ�

������2017��һ����֮��ƴ������ʽ������Ʒֱ��ҵ��ȫ��ת���г������Ե���ƽ̨����ò�����ھ��³��г�������

������2018������ǰ���ã�ƴ����DZ��ȫ�汬�������³����̼������й��������IJ�Ʒ�������˼ά��������ũ�壻ͬʱҲ�û�������չ���������³�����������

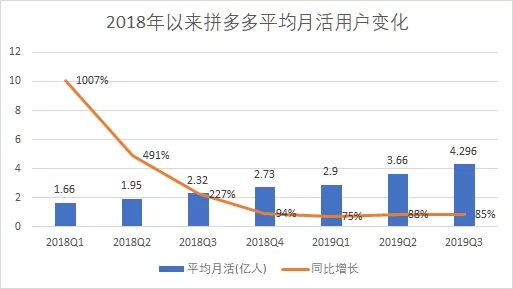

�������ݰ�ý��ѯ������ʾ��2018���ƶ������û������ﵽ6.08�ڣ�ͬ������28.5%������1.35�ڣ��ǽ����ƶ�������ʱ��֮������������

��ͼƬ��ȡ��ý����2019�й����̰���ȷ�չȫ�����桷��

������˴���������벻��ƴ�����Щ�³��ȷ���³��г�������ھ�

������������������⣬����;��������ͷ��Ȼ���������ԡ��ڼ���ʱ���ڣ������Ƴ���“�Ա��ؼ۰�”�������Ƴ���“��ϲ”������³��г�����ͼ�dz����ԡ�

����������;������³��г����ھ�Ҳ�����г�Ч�ġ�

��������“˫11”����è��iPhone 11����ΪMate 30 Pro���������ֻ�����һ��Ķ������������³��г���

������2019����11.11ý�忪���ջ�ϣ���������¶������ȫվ���û������Ծ�ϲ��ռ��4�ɡ����ھ�ϲ�û��У���7������3-6���³������г������У�������Щ�³��г������û�ռ���˾�ϲ�������û���75%��

��������;����Ѿ������������³��г�����ͷ�����³��г���Ȼ��������ӡ�ƴ�������Ҫ����ǰ���������ھ��³��г��������Ѿ�����ʵ��

����“���ǵ�‘���ڲ���’���ǿںţ�������ÿһ��Ǯ��ֵ�õġ�”����ƴ���ֻ�ܸ��Լ���������ټӸ��ͣ�ҧ��������֡�

����ս�Է���֮����ƴ����ʵ����������ʩ����

�����ںͰ��ᄅ�����������Ƶ��̾�ͷ�ľ��������У��Է���������в�ܴ�����������Ҳͬ��������

������ƴ���ĽǶ���������;������Է���������ƣ��������������ƣ���ͬһ�ֶ���——ʱ������Ļ�����ʩ���Ƴ̶Ȳ�ࡣ

�������2004����������˹���Ǵ�ѧ���ѷ��У�����˶ʿѧλ��ͼ����������ȸ衣2006��ع�������ȸ��й��칫�ҵĴ�����2007��ӹȸ���ְ��ҵ���Ⱥ������̴���Ӫ��˾����Ϸ��˾��

����2015��4�´���ƴ�û���9�½���ƴ��ࡣ2016��9�£�һȺ��Ϸ����ʦ��������ƴ��࣬���պϲ���ר�������̵�ƴ�û���

�����������40��Ļ�ΰ��������Ǽ�����������“2017 T-EDGE�Ƽ������”����῾�������ƴ�����ǵ��̹�˾Ҳ�Ǽ�����˾��

�������ԿƼ������Ӳ�����55����Ѿ����ݵ����Ʋ���г��İ���Ҳͬ��������

����ʱ�䣬�������������㹻��IJ�ࡣ������������Ƽ����ʮ�꣬��ѡ�й�����ԺԺʿ������ƴ���ĸ���ݿ�ݶ���Ҫ����������

��������ƴ�������Ҫ�ϵģ��Ƕ��֣�Ҳ��ʱ�䡣

����2018�꣬ƴ���Ա������Ϊ3683�ˡ����У�����ʦ������1800�ˣ�ռ�ݹ�˾������ƴ�����ô��ĿƼ������ߵ�Ȼ���ǰ��裬ȷʵ��������ƽ̨���еġ�

�����ڿ��з��棬ƴ�����ڵĶ��������١�

�����Ʒ����棬��2018��Q2��ʼ��“�з�����Ʒ���ķ�������”�ͳ�Ϊ��ƴ�������ɱ����ϰθߵ�һ��ԭ��

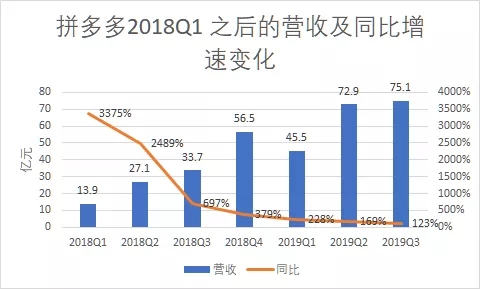

��������Q1�Ʊ�������ʾ��ƴ��൱�������ܳɱ�Ϊ8.733��Ԫ����ȥ��ͬ��3.187��Ԫ����174%��ƴ���Դ˵Ľ�����“������������Ҫ�������Ʒ��������ĺ��̻�֧�ַ���ijɱ����Ӳ����滻����Ѷ֧���������3.392����Ԫ�ķ��”

�����������棬��8��21�յ�2019��Q2�Ʊ��绰�����ϣ����ʾ��ƴ���Ӫ��������Ҫ��Դ��ƽ̨����Ӫ���������������ǿ�����������⣬��Ώ�¶��ƴ������ڿ���“������”����ƽ̨�����������ʲ������ŵ�ģʽ��רע��ͨ������Ϊ�̼Һ��û��ṩ���������

����ʵ���ϣ�ƴ����ڿ��з����Ͷ���ȷ���ڲ��ϼ���ġ�����������ƴ���Ŀ���֮����Զ���г�Ԥ�ڣ����з����û���40% ���쳣��������Ҳ�Ѳ�����ϵ��

������������ƴ���Ʊ���

����֮����˵���쳣������Ϊ9�µ�ƴ����Ѿ�Ϊ�з�����10����Ԫ��9��24�գ�ƴ��������ⷢ��8.75����Ԫ��ת������ծȯ��9��29�գ����ծȯ���У�����10����Ԫ��

��������ʽ���;�Ƚ���ȷ��ƴ���Ľ�����“�����з�������Ͷ�ʺͿ����似��������ʩ�Լ�����Ӫ���ʽ������һ�㹫˾��;��”

����Ҳ����˵������ƴ�����з�Ͷ��dz��ɹۡ�������ȫ����˵��ƴ���Ϊ�˸��з����Ƶ��Ͻ߾�ȫ����

�������з�Ͷ�룬Ҫ��ò��ܼ����ɹ۵ijɹ������������ѻش�

����ս�Է���֮����̽������Ŀ�����

�����ڹ������ƣ��ֲ��̰�֮�⣬Ұ�IJ�����ƴ����������ij��ԡ�

�����Ӱ�ý��ѯ�����ġ�2018-2019�й��羳�����г��о����桷����2018����������27.1%���г��ݶ�������λ����è���ʺͺ���ȫ��ԭ����ȫ���ֱ���24%��13.2%���г��ݶ�λ�����

������9�°���ķ�20����Ԫȫ���չ�����֮����è���ʾ�ռ���˿羳���̵İ�ڽ�ɽ��

����������֮ǰ���ã�ƴ���Ŀ羳���̲Ÿո���

������2018��11�¾ٰ�����й����ʽ��ڲ������ϣ�ƴ��ั�ܲ���Դ��ʾ��ƴ���Ŀ羳������Ŀ“������”�����ڳﻮ�У�������“����ֱͨ��”�ƻ������þͻ��������߿��ţ�Ŀ��3����ļ50��Һ�����С�̼���פ��

����4�£�“������”��ʽ���ߡ�

������ʽ����ʱ��û�ж�ã�ƴ���ȴ�dz��������ϵİѿ羳����ҵ��Ӫ��ʮ�ֺ��

�����Խ���4����ʽ����������ƴ���ȫ�ijɽ������100%���ϵ��»������������У�����ĸӤ��������ױ�Ȳ�����Ŀ���»������ٳ���200%��

��������Ŀǰ���Ѿ��۳��˳���300������̷ۣ�5��̨������Switch��Ϸ�����Լ�120���������ױ��Ʒ�����⣬ ƴ����Ѿ���ȫ��600+һ��Ʒ�ƺͱ�˰��Ӧ��������ս�Ժ�����

�����ڱ�����Ѯ�ĵڶ���������У�ƴ��ඨ�µ�Ŀ��ֱ�ӷ�������ʡ�

������ȫ�����˱�ʾ��δ��3���ڣ�ƴ��ཫ����10000�����ʶ���Ʒ�ƣ���������100�������۶��ǧ��Ľ���Ʒ�ƣ�ʵ���Կ羳ֱ�ʺͱ�˰��ƷΪ���ĵ�ȫ��ҵ�������۶��2000��Ԫ��

����ƴ����ǿ������������ѷ�dz����ӡ��ڽ��ڸߵ�������ƴ�����ʽ���꣬���������ϴ���“�����”��ٻ��

����������չ�羳���̣���ƴ�����“��Ʒ�Ƽƻ�”֮����һ�����ܾ�����ԶӰ������Ĵ�����

�������ڸ�Ŀ羳������Ҫ�����ǽ��ڣ������żۺõĻ�Ʒ“�߽���”��δ��������һ��Ʒ��“�߳�ȥ”�����ظ��ӹ����Ĺ����г���

��������Ȼ�ǿ϶��ġ�

��������

����������֪��ƴ�����ҹ�˾�������ӡ���2016���ƴ�û��ϲ�֮��Ĺ��´�Ҷ�֪����2017��һ����֮���ƴ���ֻ���������۷���ƽ̨��

����Ȼ����һƬ“��������”�Ŀ����������У����ϸ����³��г���Ƭ��δ�������ע���ķ���������

����ƴ��������������������ľ����³��г�����“����”�³�����������������ʲô��

������ƴ��������������һ��ͬ�ʵ����أ��Լ����������������ʵ�ػ���������⡣

������ν“����”����������������������Ϊ�˵����������ˣ�������Ӧ�����г��ĸ�������������һ���ʵ����٣�ƴ���������֮һ��

����Ŀǰ��ƴ���Ĵ����Ƚ���³������ۿ���Ҫ���ף��ڼ���Ҫӭ���Ĵ�������ʱ����ƴ��ಢû�ж������Եľ������ơ�

��������֧�����������Ʒ�����Щ������ʩ��������ƱȽ����ԣ���Щʵʵ���ڵ����ƣ��϶�����֮��IJ����г���ƴ���ı��֡�

������κ���ƴ����“ս���Կ���”����ֵ��ֵ���ڴ���ʱ����ƴ����ܲ��������“����”˼ά��

��������������𰸵�ƫ���ԣ���Ͷ���߶�ƴ�����������ν�����ء�

������Դ: �Ź��ںţ����۲ƾ� ����

��2ҳ ��һҳ [1] [2]

��������: ƴ���