|

������Ӫ�ֽ����

�������αȽϴ�ĸı��ǣ��ù�˾�ص㲻��ı��������ţ����Ƿ���ӯ���ϣ������ϰ���ʵ�־�����1.23��Ԫ����������ǿ���ģ��״�ʵ����ӯ����

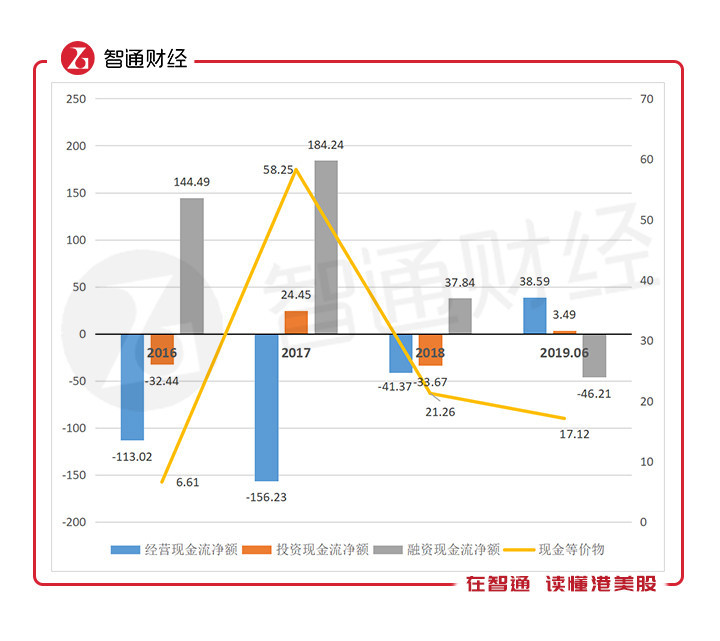

����ҵ��ս���ϵĸı䣬�Լ���Ӫ���ƣ������ϰ��꾭Ӫ�ֽ���Ҳʵ����������Ϊ38.59��Ԫ����������˵���DZȽϺõ��������������꣬�ù�˾�ľ�Ӫ���������Ĵ������ֽ������������ǿ������ֽ���������2018�������ٶȷŻ��������ϰ��꿪ʼ�ո��ˣ���Ӫ�ֽ�����ʼ�������ʲ��֡�

������Դ�����ι�����¶�����ݣ���λ����Ԫ��

�����ϰ��������ֽ�������������ҪΪ�����ȥ��ĩ��������69.54��Ԫ����������������2.5��Ԫ��������Ϣ����2.1��Ԫ���ɼ����ù�˾��Ӫ�ϵ���ת����Ӫ�ʽ��������������������˶����ʵ��ʽ�����������ҵ��ս��ת�����ٳɣ��ʽ�ѹ��С��Ԥ�Ƹù�˾�������Ż���Ӫ������

�������������ڶ�������ʶ������ù�˾���ٽϴ��ծ��ѹ���������忴���ϰ����ʲ���ծ��Ϊ66.8%�������ȥ��ĩ�����½���Ҳ����̫�ߡ����ù�˾�ĸ�ծ�ṹ��Ҫ�ѻ���������ծ�У��������������218.17��Ԫ���������ֵ�Ӧ����������ֽ�ȼ����Լ������ʽ�Ҳֻ�պ������ⲿ��ծ������

�������ڴ��ڽϴ�Ķ���ծ��ѹ�����ù�˾���ܽ�����ծ�û����ų�ծ�����ޣ���Ϊ�ù�˾�Ѿ�ʵ��ӯ�����Ҿ�Ӫ�ֽ�������ת����ͨ��������Ϣ֧����ʽ��ó����ʽ�ͬʱҲ�����ծ�ϵ�ѹ����Ҳ�����ھ�Ӫ����ĸ��ơ�

������Ϣ�̼����Ծ�

�����ϰ��꣬���ε�ë��Ϊ48.45%�����н���ƽ̨��ë����Ϊ61%������Ӫ���ʸ߳�17���ٷֵ㣬����ƽ̨ҵ��Ŀǰ�����Ǵ���ٳɣ�Q3����ٳ����빱�׳��������������ë���ʻ���һ����������ӯ�������г�����õ�Ԥ�ڡ�

����ֻҪ�����𣬾��ʲ��Ͳ���������ģ����ɳ�����Ԥ�ڣ���ô���ʲ��ͻ�ɳ�����˵��ھ��ʲ��Ĺ�Ʊֵ���ʾͷdz��ߡ�Ŀǰ�����ε�PBֵ��Ϊ0.67������ֵ�dz����ˣ����ù�˾�����Ż���Ӫ�����������ڽϴ�Ĺ�ֵ�ع�ռ䡣

�������ڵ������ǣ��׳���˽�л���չ���������չ˳������Ѷ�����¿���Ȩ����ô���η���ҪԼ�չ������Ҳ�ᷢ��������ҵ��չ��ͷ�Ϻã�����״������Ҳ������������ծ�����Ż�������Ҫ���ǹ�ֵ�ܵͣ�ҪԼ�չ����������Ѷ�ķ�չս�ԡ���Ȼ������˽�л��Ƿ�˳���������������������˽�л���ֹ�����εĹ�ֵҲ�Ƿdz��͵ġ�

�������Ͽ�����������������������ֵ������ɱ������Ŀǰ���ص��ھ��ʲ������ù�˾ת��ҵ��ս�ԣ�ӯ������Ӫ�ֽ�����Ż�������Ŀǰ��Ӫ������״����ֵ��Ͷ���߹�ע��

������Դ����ͨ�ƾ� ��2ҳ ��һҳ [1] [2] ��������: ���� |