|

���������׳���BITA.US����˽�л����棬���Σ�02858���ɼ�һ�տ��24%������Ѿ������������£�˽�л���δ������չ�������εĹɼ����ѻ����˴��Ƿ���

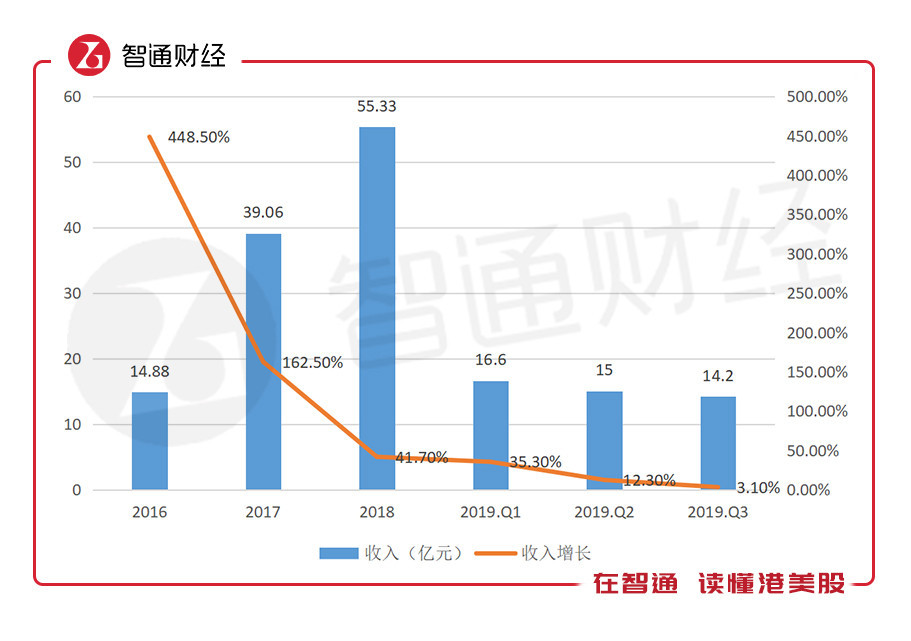

������ͨ�ƾ�APP�˽��11��26�գ��׳�������Q3ҵ����������������Q3�ľ�Ӫ���ݣ�������ʾ��������Q3����Ϊ14.2��Ԫ��ͬ�Ƚ�����3.1%��ƽ̨�ٳ�12.8��ʽ��ף�ͬ�Ƚ�����4%��������ָ����������д���ȷŻ���

���������������������ɼ۾�һֱ���ֲ��ã���Ҫ�����ڴ��ڿ����Ӱ�죬������һ�ձ����Լ��ٶȻص���Ŀǰ�Ĺɼۻ����ֻص��˱���ǰ�ļ�λ��PB��ֵ��Ϊ0.67�����ϰ��꣬�ù�˾ʵ����ӯ��������ֵ��û�еõ����Ի�������Q3��ҵ������Ҳʹ�ù�ֵ���Ƹ��ӵIJ����ʡ�

�������Σ����Ծ���

�����Ż�ҵ���ı���

��������ԭ�����׳�������������ҵ����2014��8�·ݶ��������������˻������������۵ķ�ڡ�������ҵ���磬�ù�˾��ͼ����“�������۽��״���̬”��Ϊ�������ṩ�����³����ס����ֳ����ס����ڡ����ޣ������һվʽ��������Ҳ�ܳɹ���2016��ʱ�г��ݶ�ͳ�����18%��ңң�����ڵڶ�����

����2017�꼰֮ǰ����������ҵ�Ŀ��ٷ�չ���ù�˾������������������2017������Ϊ39.06��Ԫ����2015������14.4�������������ʴ�279.6%��

������������ҵ2018���°��꿪ʼή�ң�2019����ҵ���ƼӾ磬���ֳ����³�ʵ���Լ����������۵ľ���ѹ��ҲԽ��Խ�ù�˾��������Ҳ���ԷŻ���2019���ϰ��껹������˫λ�����٣���Q3�������Ѿ��Ż�����λ����

������Դ�����μ��׳�������¶������

������������ҵ��“����”�����β��ò�����ı��ҵ��չ�����ϵ�ս�ԡ�

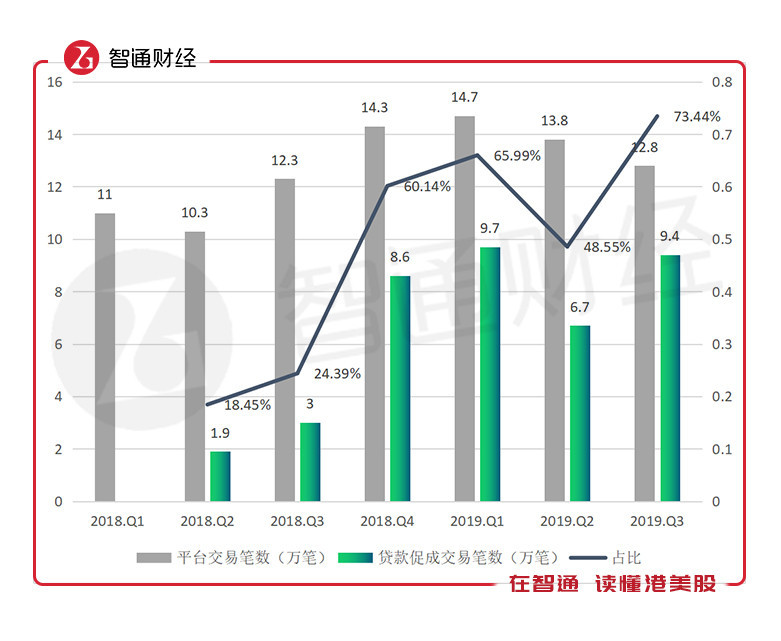

������ʵ�ϣ�2018��ʱ�ù�˾��������ҵ��ս�Է����������ս���ص���ڴ���ٳɷ����ϡ���ͨ�ƾ�APP�۲쵽�����׳������ļ����У�2018��Q2�״���¶���εĴ���ٳɳɽ����ݣ�2018�����ٳ�����5.39��Ԫ��������126�����ϰ����ҵ������8.39��Ԫ��ͬ������656%��

�����������Ͽ�������ٳɽ��ױ���ռ���ܱ��������߸ߵ����ƣ�2019��Q3��ռ���Ѿ��ﵽ73.44%��ͬ������49.05���ٷֵ㡣2018��Q3-2019��Q3������ٳɵĽ��ױ��������ֱ�Ϊ300����11����10����2.5����2.13������������ƽ̨�ܳɽ������ٶ��½�������Q3������4%�������������벢û������������

������Դ���׳�������¶�ļ������ݴ���

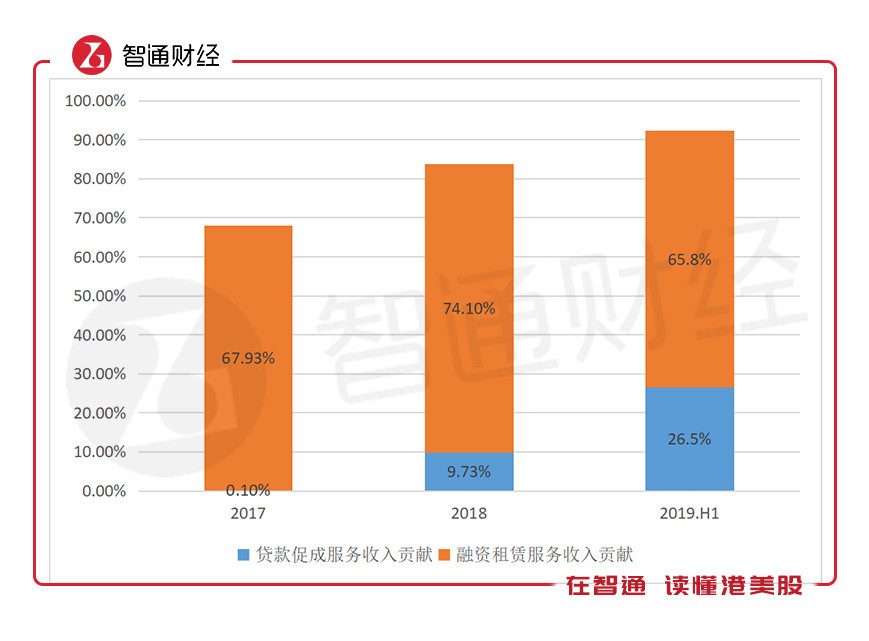

�������ε�����ṹ��Ϊ���飬һ���ǽ���ƽ̨ҵ��������ٳɷ����������һ������Ӫ����ҵ����ҪΪ�������ޡ���ǰ���״ٳ�������ģʽ��һ���ǶԽ������ߺ;����̣�һ���ǶԽ������ߺ�������������еȽ��ڻ�����������ٳɷ��ù�˾�ص㷢չ����ٳɣ�Ŀǰ������ṹ���Ѷ�ҵ���γ��ش�Ӱ�졣

�������ڴ���ٳɷ�������������������빱��Ҳ�õ�Ѹ��������2019���ϰ������빱��26.5%����Ϊ�ڶ���ҵ�������׳�����¶��Q3�����º������루��������ٳ��Լ��µ���Ӫ�������ޣ���ҪΪ����ٳɣ�ռ�ȴ�52.9%��

������Դ�����ι�����¶�����ݴ���

�������⣬�ù�˾����Ӫ����ҵ���У���������ҵ��ģʽ��ҪΪ����������������ߴ���ȡ��Ϣ���룬�ϰ��꣬��ҵ��������������ռ��65.5%��ͬ���½�12.79���ٷֵ㡣����ڴ���ٳɣ�����ģʽ��Ҫ�����ʲ����ϴ��ҷ�ذѹ�Ҫ�㹻ǿ������������������͡�2019��Q3���ù�˾���ʴ���90�����ϵ�������Ϊ1.29%����������ȶ���״̬��

������ʹ�۽���ҵ��õ��˿��ٷ�չ����û���뿪������ҵ��ֻ�����ڴٳɽ�����ʽ������һЩ�۽������뻹�ǿ���ȡ�м����ѷ�ʽ�������ҵ����Ȼ�ܵ���ҵ��Ӱ�죬����Ӫ���ʵIJ���û��ô�������ɳ��ٶ����廹�ǷŻ��ġ� ��2ҳ [1] [2] ��һҳ ��������: ���� |