|

�������������������º���֢!

�������֮����ʵ�Ǹ�

����“�Ȳκ��”������ģʽȷʵ�����꽡���Ĺ�ģ�ڶ�ʱ����ʵ���˼�������ţ���Ҳ���¾�����ǡ�����ҵ����ʿ��ʾ������ģʽ���˽�����������밮��������ͬ�е�ֱӪģʽ��ͬ�����������ڼ���ģʽ���ι��ŵ�Ĺ�����Ʒ���Ѷ����ɸ���һ��¥��������������ҽ����ҵ������ˡ�

������ʵҲ��֤����һ�㣬2018����ݵ�“ ��ҽ��”��������������꽡���ĸ������Ŷ�Ʒ�غ��˲Ŵ����������˼����ѹ��������������Ŀ������2020��ӵ��1000������ŵ꣬������ȴ��ʾʾΪ�˱�����������������ľ�Ӫ���պͷ��������½��������½�������ĵĽ��ཫ�����Ż���

�������ڷŻ��Լ������Ų������������������ʿغ��˲�������б���������ŵ��ȡ���������ķ�ʽ�����ڲ������ȴ�ʩ������ҵ����ʿ��ʾ��֮ǰ��“��ҽ��”������������ش������ڵĵ���Ҳ��Ϊ�˷�ֹ�����¼����ݡ�

��������֮������ȴ�����꽡�������Լ������������ijɼ�����2019���ϰ��꣬Ӫ��36.41��Ԫ����2.93%;��ҵ��ռ���Ե�λ�����ҵ����DZ��ֲҵ���������50���ŵ������£�Ӫ��ͬ����1%��ë�����½�25.26%;���ӵ������������������⣬ȫ���������Ӫ�ն����ֲ�ͬ�̶��»���

������ǰ�����������ʹ������꽡�����淢ȥ�ɷ���٣����귽���ʾ��˾Ԥ��ҵ���½�����ʱ�Եģ�ҵ�������ָ����������Ѿ����Ժ�ת������г���Ȼ���нϴ�չDZ���������ļ�������������г��ľ������ơ�

(���꽡�����������)

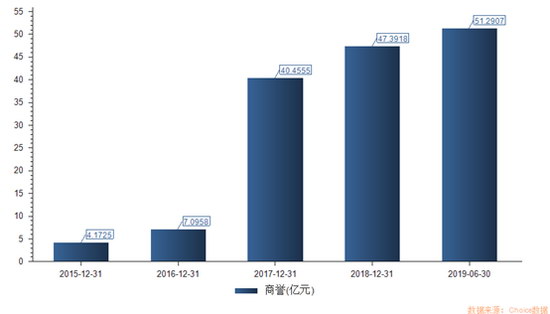

������������ŵĺ���֢��ֹ��ˣ���������Ҳ���ݺ��ӡ�“�Ȳκ��”������ģʽ��Ȼ�ڳ���Ϊ���꽡���������ʽ�ѹ�������ڲι�תΪ�عɵĹ����У������ͻᷢ������չ�����Ȼ��������й�˾Ͷ�����棬ͬʱҲ����������ۻ����������������꽡������������Զ��ͬ�С�2018���б���ʾ�����꽡�������ﵽ47.39��Ԫ������������ֻ��1.08��Ԫ��

��������2017�겢���Ĵ������������ߣ���28.6��Ԫ�����Ҵ�������ڲ���ʱ������ҵ����ŵ��ʾ��2019����������й�˾�ɶ��ľ�����ӦΪ2.47��Ԫ���������ϰ��꣬����������1043.7��Ԫ��������Ϊ��ʵ��Ŀ�꼫����������Ѷȡ���������������ҵ����ŵ��һ�������������ֵ�������Ӱ����ҵ����

������������ҵ���ҵ������꽡�����ԣ�������ѩ�ϼ�˪��

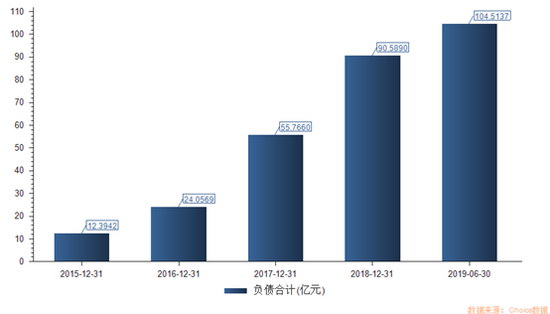

(���꽡����ծ���)

��������֮�⣬���߸ߵĸ�ծҲ���������꽡��ͷ��һ����Ħ����˹֮������Ȼ�в�ҵ�����������������������Ȼ�����꽡�����ϵĸ�ծһ·���ǣ��Ѿ���2015���12.39��Ԫ����������104.51��Ԫ�����˽�ʮ����

��������ѹ�����������ա���ծ������Щ����֢���������������ƾ���ʱ�����������ʤ����ҵ��ͷ���ϣ��Ż����������꽡���ܷ�ͨ���ڲ��Ż��������缲������������������ע��

������Դ�������ƾ� ��2ҳ ��һҳ [1] [2] ��������: ����� |