ЎЎЎЎФЪРВ»ЄБЄ2019ДкЙП°лДкТµјЁФцЛЩ·Е»єЎўФцКХІ»ФцАыµДН¬К±Ј¬ЖдУЄТµКХИлИФґжРйФцµДПУТЙЎЈ

ЎЎЎЎґУРВ»ЄБЄ“№ЕХт+”ОДВГФЛУЄДЈКЅµДВдµШЗйїцАґїґЈ¬ЖдЦчТЄПоДїµДФЛУЄ±нПЦІўІ»АЦ№ЫЎЈТСѕФЪОДВГЧЄРНµДµАВ·ЙПМЅЛчБЛ°ЛДкУРУаµДРВ»ЄБЄЈ¬ЛЖєхИФУРєЬі¤µДВ·ТЄЧЯЎЈ

ЎЎЎЎ2019ДкЈ¬РВ»ЄБЄЦХУЪУАґЦШТЄµД“ОДВГФЛУЄДк”Ј¬И»¶шЛжЧЕОДВГПоДїµДіЦРшВдµШЈ¬“ОДВГФЛУЄДк”µДКЧ·ЭіЙјЁµҐИґФвУцУЄКХФцЛЩ·Е»єЎўФцКХІ»ФцАыµДА§ѕЦЈ¬ЖдУЄТµКХИлКэѕЭТаґжФЪЅПґуµД№ґ»ьТміЈЈ¬Па№ШКэѕЭµДХжКµРФґжТЙЎЈ

ЎЎЎЎґЛНвЈ¬ФЪПы·СЙэј¶УлИҐµШІъ»ЇЗчКЖПВµДРВОДВГК±ґъЈ¬РВ»ЄБЄ“ОДВГПоДїЕдМЧЙМЖ··їПъКЫ”µДОДВГїЄ·ўДЈКЅПФКѕЖдДСТФ°ЪНС“µШІъТААµЦў”ЎЈЧФ2012ДкРыІјЧЄРНТФАґЈ¬ЖдµШІъїЄ·ўј°ПъКЫТµОсХјЦчУЄТµОсКХИлµД±ИЦШИФі¬°ЛіЙЈ¬№«ЛѕГ«АыИуТІЦчТЄАґЧФЙМЖ··їПъКЫЈ¬ОДВГТµОсµДТµјЁ№±ПЧВКК®·ЦУРПЮЎЈН¬К±Ј¬РВ»ЄБЄµДѕіНвПоДїЦРХј№«Лѕѕ»ЧКІъ±ИЦШЧоґуЈЁёЯґп52.33%Ј©µДРВЛїВ·ОДВГУРПЮ№«ЛѕДїЗ°ИФґ¦УЪїчЛрЧґМ¬ЎЈ

ЎЎЎЎТµјЁФцЛЩ·Е»є УЄТµКХИлКэѕЭґжТЙ

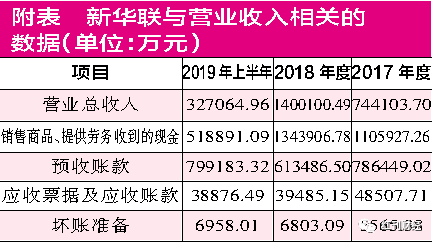

ЎЎЎЎРВ»ЄБЄОД»ЇВГУО·ўХ№№Й·ЭУРПЮ№«ЛѕЈЁПВОДјтіЖ“РВ»ЄБЄ”Ј©2019Дк°лДкТµјЁ№«ёжПФКѕЈ¬№«ЛѕЙП°лДкКµПЦУЄТµКХИл32.71ТЪФЄЈ¬±ИЙПДкН¬ЖЪФці¤10.27%Ј¬µ«№йДёѕ»АыИуИґЅцОЄ1.06ТЪФЄЈ¬±ИЙПДкН¬ЖЪјхЙЩ19.13%ЎЈґЛНвЈ¬№«ЛѕїЫіэ·ЗѕіЈРФЛрТжєуµД№йДёѕ»АыИуВјµГїчЛр3549.72НтФЄЈ¬Н¬±ИПВЅµ127.42%ЎЈ

ЎЎЎЎЎ¶ємЦЬїЇЎ·јЗХЯЧўТвµЅЈ¬РВ»ЄБЄЙП°лДкІ»ЅцПЭИлФцКХІ»ФцАыА§ѕЦЈ¬ЖдУЄТµКХИлН¬±ИФці¤ВКТІЅПИҐДкН¬ЖЪµД33.61%ПВ»¬22.34ёц°Щ·ЦµгЎЈґЛНвЈ¬јЗХЯєЛЛгРВ»ЄБЄ2019ДкЙП°лДкІЖОсКэѕЭ·ўПЦЈ¬ЖдУЄТµКХИлУлПЦЅрБчБїј°Па№ШѕУЄРФХ®ИЁЦ®јдґжФЪЅПґуµД№ґ»ьІоТмЈ¬№«ЛѕУЄКХКэѕЭХжКµРФґжТЙЎЈ

ЎЎЎЎѕЭРВ»ЄБЄ2019Дк°лДк¶И±ЁёжЈ¬№«ЛѕЙП°лДкКµПЦУЄТµКХИл32.71ТЪФЄЈЁёЅ±нЈ©Ј¬ЖдЦРЙМЖ··їПъКЫКХИлОЄ19.75ТЪФЄЈ¬ЖдЛыТµОсКХИлОЄ12.95ТЪФЄЎЈУЙУЪРВ»ЄБЄОґ·Цјѕ¶И№«ІјЖдУЄКХ№№іЙЗйїцЈ¬№КёщѕЭЖдЗ°БЅёцјѕ¶ИµДУЄКХ±ИАэґуМе№АЛгЈ¬ЖдТ»јѕ¶ИКµПЦЙМЖ··їПъКЫКХИл5.41ТЪФЄЈ¬ЖдЛыТµОсКХИл3.55ТЪФЄЈ»¶юјѕ¶ИКµПЦЙМЖ··їПъКЫКХИл14.34ТЪФЄЈ¬ЖдЛыТµОсКХИл9.40ТЪФЄЎЈ

ЎЎЎЎёщѕЭІЖХюІїЎўЛ°ОсЧЬѕЦЎўєЈ№ШЧЬК𹫸ж2019ДкµЪ39єЕОДЦ®№ж¶ЁЈ¬·їµШІъПъКЫТµОсККУГµДФцЦµЛ°ВКЧФ2019Дк4ФВ1ИХЖрУЙ10%µчХыОЄ9%Ј»БнУЙУЪРВ»ЄБЄОґ№«ІјЖдЛыТµОсКХИлµДѕЯМеККУГЛ°ВКЗйїцЈ¬№КИЎЖдККУГЛ°ВКЈЁ3%~16%Ј©ЦРјдЦµ10%јЖЛгЎЈХыМеєЛЛгєуЈ¬РВ»ЄБЄ2019ДкЙП°лДкє¬Л°УЄКХґуФјОЄ35.83ТЪФЄЎЈ

ЎЎЎЎёщѕЭІЖОс№ґ»ь№ШПµЈ¬ЙПКцє¬Л°УЄТµКХИлФЪІЖОс±Ё±нЦРЅ«МеПЦОЄН¬µИ№жДЈµДПЦЅрБчБїБчИлєНУ¦КХХЛїој°У¦КХЖ±ѕЭµИѕУЄРФХ®ИЁµДФцјхЎЈ

ЎЎЎЎ2019ДкЙП°лДкЈ¬РВ»ЄБЄєПІўПЦЅрБчБї±нЦРµД“ПъКЫЙМЖ·ЎўМṩАНОсКХµЅµДПЦЅр”Ѕр¶оОЄ51.89ТЪФЄЎЈУЙУЪµ±ЖЪФ¤КХХЛїоІ»КфУЪµ±ЖЪУЄТµКХИлПа№ШµДПЦЅрБчИлЈ¬№КРиТЄМЮіэµфХвІї·ЦЅр¶оµДУ°ПмЎЈ2019ДкЙП°лД깫˾ԤКХХЛїоЅПЙПЖЪФцјУБЛ18.57ТЪФЄЈ¬ФЪїЫіэµфёГІї·ЦєуЈ¬УлУЄТµКХИлПа№ШµДПЦЅрБчОЄ33.32ТЪФЄЈ¬Улє¬Л°УЄТµКХИл35.83ТЪФЄПаЅПІоЦµФјОЄ2.51ТЪФЄЎЈТІѕНТвО¶ЧЕРВ»ЄБЄФЪ2019ДкЙП°лДкУР2.51ТЪФЄµДКХИлТтОґКХµЅПЦЅр¶шРиМеПЦОЄѕУЄРФХ®ИЁµДФцјУЎЈ

ЎЎЎЎРВ»ЄБЄЧКІъёєХ®±нПФКѕЈ¬Жд2019ДкЙП°лДкУ¦КХЖ±ѕЭј°У¦КХХЛїоЅр¶оОЄ3.89ТЪФЄЈ¬2018ДкД©ПаН¬ПоДїЅр¶оОЄ3.95ТЪФЄЈ¬ПаЅПјхЙЩБЛ608.66НтФЄЎЈЖдЦР»№РиМЮіэјЖМб»µХЛЧј±ёµДУ°ПмЈ¬2019ДкЙП°лДкЅП2018ДкД©»µХЛјЖМбФцјУ¶оОЄ181.92НтФЄЈ¬їЫіэµфёГІї·ЦУ°Пмєу2019ДкЙП°лДкУ¦КХЖ±ѕЭј°У¦КХХЛїоКµјКЙПЅПЙПЖЪјхЙЩБЛ790.58НтФЄЎЈПа±ИЦ®ПВЈ¬ѕУЄРФХ®ИЁКµјКјхЙЩ790.58НтФЄЈ¬РЎУЪАнВЫУ¦ФцјУ¶о2.51ТЪФЄЈ¬ІоТмЅр¶оФјґп2.59ТЪФЄЎЈ

ЎЎЎЎХвТІѕНТвО¶ЧЕЈ¬ФЪРВ»ЄБЄ2019ДкЙП°лДкТµјЁФцЛЩ·Е»єЎўФцКХІ»ФцАыµДН¬К±Ј¬ЖдУЄТµКХИлИФґжРйФцµДПУТЙЎЈЦµµГЧўТвµДКЗЈ¬іцПЦЙПКцІоТмµДФТтїЙДЬКЗРВ»ЄБЄЅ«У¦КХЖ±ѕЭ±іКйЎўМщПЦЛщЦВЈ¬И»¶шЖдІЖ±ЁИґОґЕыВ¶ёГІї·ЦПа№ШРЕПўЈ¬¶ФґЛ»тРнРиТЄ№«ЛѕёшіцєПАнЅвКНЎЈ

ЎЎЎЎґЛНвЈ¬УЙУЪ·їµШІъїЄ·ўЖуТµНщНщФЪЙМЖ··їФ¤КЫФјБЅДкєуІЕКµПЦ·їОЭЅ»ё¶Ј¬ІўЅ«Ѕ»ё¶ЙМЖ··їµДФ¤КХХЛїоЅбЧЄОЄУЄТµКХИлЈ¬№КРВ»ЄБЄ2019ДкјЖИлУЄТµКХИлµДПоДїµДКµјКПъКЫИХЖЪїЙДЬФзУЪ2018ДкЈ¬№КІ»КЬ2018Дкј°2019ДкБЅґОЛ°ёДµДУ°ПмЎЈИфІ»їјВЗБЅґОЛ°ёДµДЛ°ВК±д»ЇЈ¬ЖдЙМЖ··їПъКЫКХИлККУГµДФцЦµЛ°ВКУ¦ОЄ11%Ј¬ЖдУЄТµКХИлµДКµјКІоТмЅр¶о»тЅ«ґуУЪ2.59ТЪФЄЎЈ

ЎЎЎЎµШІъїЄ·ўТµОсіЦРшКХЛхКдСЄОДВГєуѕўІ»Чг

ЎЎЎЎ·ЦОцРВ»ЄБЄАъДкАґµДІЖ±ЁКэѕЭІ»ДС·ўПЦЈ¬ЛдИ»ЙжЧгОДВГµШІъТµОс¶аДкЈ¬Ц§іЕЖдТµјЁ±нПЦµДґуІї·ЦАґЧФµШІъїЄ·ўТµОсЎЈ

ЎЎЎЎ№«Лѕ№«ёжПФКѕЈ¬2016ДкЦБ2018Дкј°2019ДкЙП°лДкЈ¬РВ»ЄБЄЙМЖ··їПъКЫТµОсЛщКµПЦµДКХИл·Ц±рОЄ65.92ТЪФЄЎў61.41ТЪФЄЎў113.54ТЪФЄєН19.75ТЪФЄЈ¬ХјУЄТµКХИлµД±ИЦШ·Ц±рёЯґп87.7%Ўў82.5%Ўў81.1%єН60.4%ЎЈЛдИ»ЙПКц±ИЦШФЪ2019ДкЙП°лДкУРЛщКХХЈ¬µ«ѕЎ№Ь±ЁёжЖЪДЪµШІъїЄ·ўТµОсµДГ«АыВКУРЛщПВ»¬Ј¬ИґОЄРВ»ЄБЄ№±ПЧБЛ87.9%µДГ«АыИу——РВ»ЄБЄ9.34ТЪФЄµДГ«АыИуЦРЈ¬УР8.21ТЪФЄАґЧФЙМЖ··їПъКЫЎЈ

ЎЎЎЎЎ¶ємЦЬїЇЎ·јЗХЯЧўТвµЅЈ¬ЅьДкАґЈ¬ОЄЦВБ¦УЪЧЄРНЙэј¶ЎўјУїмОД»ЇВГУОПоДїµД·ўХ№Ј¬РВ»ЄБЄРВФцНБµШґў±ёІЅ·ҐІ»¶ПЗч»єЎЈ2016ДкЈ¬РВ»ЄБЄЅцНЁ№э“ХРЕД№Т”єН№ЙИЁКХ№єµИ·ЅКЅ»сИЎНБµШ219.41НтЖЅ·ЅГЧЈ¬№ж»®ЅЁЦюГж»э311.07НтЖЅ·ЅГЧЈ»µЅБЛ2017ДкЈ¬РВФцНБµШГж»эН¬±ИјхЙЩ45.3%ЦБ120.11НтЖЅ·ЅГЧЈ¬№ж»®ЅЁЦюГж»эЅц128.75НтЖЅ·ЅГЧЈ»2018ДкДк±ЁФтЅц±нКѕ№«ЛѕРВФцНБµШґў±ёІЅ·ҐУРЛщ·Е»єЈ¬ЗТПЦУРµДНБµШґў±ёЅПОЄідФЈЈ¬ІўОґ№«Іјµ±ДкРВФцНБґўЗйїцЈ»2019ДкЙП°лД깫˾ФтОЮРВФцНБґўЎЈ

ЎЎЎЎФЪНБµШґў±ё№жДЈІ»¶ПКХЛхµДН¬К±Ј¬РВ»ЄБЄЅьДкАґµД·їµШІъПоДїПъКЫЗйїцТІІ»ИЭАЦ№ЫЎЈФЪ2016ДкН»ЖЖ°ЩТЪПъКЫЅр¶о№жДЈєуЈ¬ЖдЅьИэДкµДєПН¬ПъКЫ¶оТ»Ц±ФЪ103ТЪФЄЦБ110ТЪФЄјдІЁ¶ЇЈ¬ЙхЦБіцПЦРЎ·щПВ»¬ЎЈ2019ДкЙП°лДкЈ¬РВ»ЄБЄПъКЫ¶оёьКЗЅПИҐДкН¬ЖЪПВ»¬ГчПФЈ¬З©ФјПъКЫГж»эОЄ22.82НтЖЅ·ЅГЧЈ¬ЅПИҐДкН¬ЖЪµД41.36НтЖЅ·ЅГЧПВЅµ45%Ј¬ПаУ¦µДПъКЫ¶оТІґУИҐДкН¬ЖЪµД47.39ТЪФЄЅµЦБ29.50ТЪФЄЈ¬Н¬±ИПВ»¬37.75%ЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: РВ»ЄБЄ