|

ЎЎЎЎ МфХҪ¶юЈәЧКІъёәХ®ВКПВҪөЈ¬УРПўёәХ®ИФі¬З§ТЪ

ЎЎЎЎАъДкІЖұЁПФКҫЈ¬2015-2017ДкМ©әМјҜНЕөДЧКІъёәХ®ВКіЦРшЙПЙэЈ¬2018ДкҝӘКјРЎ·щПВҪөЈ¬ҪШЦ№2019Дк6ФВМ©әМјҜНЕөДЧКІъёәХ®ВКҪПЙПДкД©ФЩҙОПВҪө2.28ёц°Щ·ЦөгЦБ84.60%ЎЈ

ЎЎЎЎҙУёәХ®ВКЧЯКЖНјЙПАҙҝҙЈ¬№эИҘТ»Дк¶аЈ¬М©әМјҜНЕТСҫӯІЙИЎБЛТ»ПөБРҫЩҙлҪөөНёЬёЛВКЎЈ

ЎЎЎЎ2018ДкөЧМ©әМјҜНЕөДУРПўёәХ®ОӘ1375.26ТЪФӘЎЈҪШЦ№2019Дк6ФВөЧЈ¬№«ЛҫУРПўёәХ®ҪПЙПДкД©ПВҪөі¬270ТЪФӘЈ¬ө«Жд№жДЈТАИ»і¬№э1100ТЪФӘЈ¬ФЪA№ЙЙПКР·ҝЖуЦРЕЕГыөЪҫЕЎЈ

ЎЎЎЎ МфХҪИэЈәИЪЧКіЙұҫЖ«ёЯ

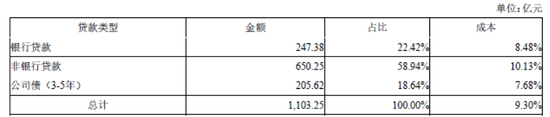

ЎЎЎЎІЖұЁПФКҫЈ¬М©әМјҜНЕөДУРПўёәХ®ЦчТӘУЙТшРРҙыҝоЎў·ЗТшРРҙыҝоәН№«ЛҫХ®№№іЙЎЈ

ЎЎЎЎКэҫЭПФКҫЈ¬ДҝЗ°№«ЛҫөДЧЫәПЖҪҫщИЪЧКіЙұҫОӘ9.3%ЎЈ

ЎЎЎЎЧцТ»Р©јтөҘөД¶ФұИЈ¬ёщҫЭІЖұЁКэҫЭЈә2019ДкЙП°лДкЈ¬ҪрИЪҪЦөДХыМеЖҪҫщИЪЧКіЙұҫОӘ5.38%Ј¬ҪрөШјҜНЕөДЖҪҫщИЪЧКіЙұҫҪц4.87%ЎЈПаұИЦ®ПВЈ¬М©әМјҜНЕөДЧЫәПИЪЧКіЙұҫГчПФЖ«ёЯЎЈ

ЎЎЎЎҙУИЪЧКҪб№№АҙҝҙЈ¬М©әМјҜНЕ·ЗТшРРҙыҝоХјұИҪПҙуКЗөјЦВИЪЧКіЙұҫҪПёЯөДФӯТтЦ®Т»ЎЈ

ЎЎЎЎҪШЦ№2019Дк6ФВД©Ј¬№«Лҫ·ЗТшҙыҝо№ІјЖ650.25ТЪФӘЈ¬ФЪУРПўёәХ®ЦРХјұИҙп58.94%Ј¬ёГАаҙыҝоөДИЪЧКіЙұҫі¬№э10%ЎЈ¶шИЪЧКіЙұҫПа¶ФҪПөНөД№«ЛҫХ®Ј¬ФЪУРПўёәХ®ЦРХјұИҪц18.64%Ј¬ЖдИЪЧКіЙұҫОӘ7.68%ЎЈ

ЎЎЎЎҪШЦ№2019Дк6ФВД©Ј¬М©әМјҜНЕіЦУРОҙөҪЖЪ№«ЛҫХ®№ІјЖ7Ц»ЎЈ

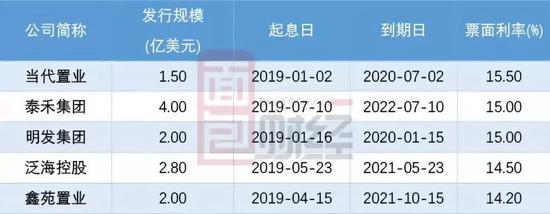

ЎЎЎЎіэҫіДЪ№«ЛҫХ®ИҜЈ¬М©әМјҜНЕ»№·ўРРБЛ¶аЦ»ҫіНвГАФӘХ®ЎЈҪШЦ№2019Дк6ФВД©Ј¬№«ЛҫіЦУРөДОҙөҪЖЪәЈНвХ®ИҜЗйҝцЈә

ЎЎЎЎҙУКэҫЭАҙҝҙЈ¬М©әМјҜНЕ2018Дк·ўРРөДәЈНвХ®ИҜИЪЧКіЙұҫФЪ8%ЙППВЈ¬И»¶ш2019Дк7ФВ·ўРРөДИэДкЖЪГАФӘХ®Ј¬ЖдИЪЧКАыВКёЯҙп15%ЎЈ

ЎЎЎЎёщҫЭWindКэҫЭЈ¬ОТГЗНіјЖБЛ2019ДкТФАҙДЪ·ҝЖуФЪәЈНв№ІјЖ·ўРРөД148Ц»ГАФӘХ®Ј¬ЖдЦРУР53Ц»Х®ИҜөДЖұГжАыВКёЯУЪ10%ЎЈ¶шАыВКёЯУЪ14%ҪцУР5јТЈ¬ЖдЦРөұҙъЦГТө·ўРРөД1.5ТЪГАФӘВМЙ«УЕПИЖұҫЭЈ¬ЖұГжАыВК15.5%Ј¬ТІКЗЖдЦРОЁТ»Т»јТЖұГжАыВКёЯУЪМ©әМјҜНЕөДДЪЧК·ҝЖуЎЈ

ЎЎЎЎХ®ИҜАыВККЬөҪЦо¶аНвІҝТтЛШөДУ°ПмЈ¬ө«ТІФЪДіЦЦіМ¶ИЙП·ҙУііцКРіЎ¶ФУЪЖуТөөД·зПХ¶ЁјЫЎЈ

ЎЎЎЎДЪЧК·ҝЖуГАФӘХ®»№ГжБЩБнНвТ»ёцІ»ҝЙәцКУөД·зПХ——»гВКІЁ¶ҜЎЈФЪөұЗ°өДНвІҝҫӯјГәНҪрИЪ»·ҫіПВЈ¬ИзәОУҰ¶Ф»гВКІЁ¶ҜЈ¬ҪөөНәЈНвХ®ИҜөДЧЫәПИЪЧКіЙұҫЈ¬ТІКЗМ©әМјҜНЕРВ№ЬАнІгРиТӘҪвҫцөДОКМвЎЈ

ЎЎЎЎІ»№эЈ¬ҪрИЪКРіЎТІХэФЪ·ўЙъТ»Р©¶Ф·ҝЖуұИҪПУРАыөДұд»ҜЎЈWindНіјЖКэҫЭПФКҫЈ¬2018ДкіхЦБҪс№ъДЪ№«ЛҫХ®·ўРРАыВКХыМеіКПВРРЗчКЖЎЈДЗГҙЈ¬¶ФУЪМ©әМјҜНЕАҙЛөЈ¬»тРнТІКЗҪөөНИЪЧКіЙұҫөДәГКұ»ъЎЈ

ЎЎЎЎАҙФҙЈәГж°ьІЖҫӯ №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: М©әМ |