作为一个资深吃货,食谱里怎么能少得了对虾呢,尤其是南美白对虾,以其营养丰富、肉质细嫩闻名于餐桌。

不管是油焖、酥炸、辣炒、清蒸、酱爆还是水煮,怎么做怎么好吃,真乃人间美味。

国联水产,数十年来专注于虾业,是中国对虾行业的龙头老大,主要产品就是南美白对虾,在中国出口美国对虾的市场中占有重要地位。

自上市以来,不管是外界竞争日趋激烈还是养虾业病害频发,国联水产多年(除2012年外)连续盈利。

那么,美味对虾背后的国联水产是一家怎样的公司呢?

一、公司基本情况

1、公司简介

国联水产(300094.SZ),前身为湛江国联水产开发有限公司,成立于2001年3月,2008年4月整体变更设立湛江国联水产开发股份有限公司。

(1)主营业务

国联水产的主营业务可划分为养殖业务、加工销售业务、种苗业务和饲料业务四个板块。

从近三年各业务板块的营收情况来看,养殖业务和种苗业务不断萎缩,饲料业务保持稳定,加工销售业务迅速扩张。

在产品方面,国联水产作为以对虾产品为核心的综合水产品提供商,主要提供对虾和罗非鱼种苗、水产饲料、对虾和罗非鱼等水产品初加工产品及深加工食品等。

关于水产品的初加工和深加工方面,以对虾为例,初加工是指将虾整体或去头、皮、壳、去内脏、去骨、擂溃或切块、切片,经冰鲜、冷冻、冷藏等保鲜防腐处理、包装等简单加工处理,制成水产动物初制品。

与水产品初加工相比,深加工食品需在产品种类、包装、口味等多方面进行技术工艺及质量控制水平创新。因加工工艺较为复杂,产品附加值高。

随着国联水产产业链建设的逐步完善,深加工比例也在逐步提高。

根据历年来涉及政府补助的项目信息,国联水产这些年来投资的项目多与对虾(主要是南美白对虾)和罗非鱼的繁育、养殖及生产线建设有关。

由此可见,虽然开发了不少其他产品,但依然无法撼动对虾在国联水产的核心地位。

(2)产销季节性特征

公司的主要经营品种对虾的养殖存在较为明显的季节性特征。12月至3月为对虾养殖淡季,一般4月至11月为对虾养殖的旺季。

国联水产的另一产品是罗非鱼。罗非鱼是淡水养殖鱼类,也能生活于不同盐份含量的咸水中。养殖主要集中在广东、广西、海南等温度较高的地区,以池塘精养为主。

罗非鱼不耐低温,在水温10℃左右就会冻死。

可以看出,国联水产的主要产品对虾和罗非鱼,其养殖和销售均具有明显季节性特征。

虽然建设了封闭工厂养殖基地,但是产量无法与传统养殖方式相比,季节性限制仍然存在(后面会有提到)。

2、经营模式

南美白对虾自1988年7月引入我国以来,以其肉多鲜嫩、壳薄体肥、出肉率大于60%、生长速度快(60天上市)、适盐度广、食性杂等特点而出名,养殖面积和密度自2005年起不断攀升而成为虾类第一大品种。

为了规避传统养殖方式的缺陷,行业内比较先进的是采用封闭式工厂化养殖模式。封闭式工厂化养殖具有池塘周转利用快、养殖成功率高、产量提升明显且稳定等特点。

而且,此模式可以减少自然气候变化、天气灾害等对养殖的不利影响,降低行业的季节性特征。

2016年国联水产着手建设对虾工厂化养殖基地,项目计划总投资不超过4.8亿元,其中一期基地规划投资1.7亿元,二、三期基地规划投资不超过3.1亿元。

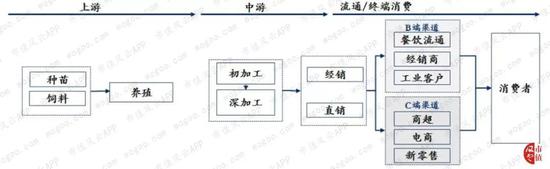

国联水产采用全产业链经营模式,产业链各环节关系如下图所示:

(注:上图来自国联水产2019年中报)

3、主要市场

(1)外销为主

国联水产是国内规模最大的对虾加工销售企业,拥有对虾、罗非鱼双BAP四星认证。

国联水产的销售方式包括国内销售和国外销售两种,国联水产在外销业务中主要通过美国全资子公司SSC公司的销售渠道、各大展会或者其他业务机会与客户进行初步接触。

国联水产的产品销售以国外销售为主,2018年及之前外销收入在总营收中所占的比例均在65%以上,不过2019年上半年内销规模与前期相比有了较大幅度的增长。

(2)主要贸易国是美国

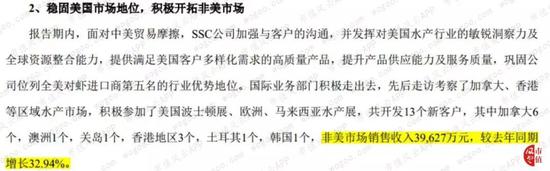

根据2019年中报,今年1-6月份的非美市场销售收入为3.96亿元,占同期国外销售收入的31%。

由此可见,即使非美市场在快速扩大,美国依然是国联水产的首要出口国,2018年及之前,对美贸易出口业务收入对公司总营收的贡献在70%以上。

4、行业分析

(1)行业集中度低

水产行业整体呈现细分品类众多、行业高度分散的状态。

目前国内水产企业龙头效应尚未体现,与国际渔业巨头在营收规模和市场占有率方面相比还有较大的发展空间。

产业链上游的养殖户较分散,资金短缺,抗风险能力较差,水产饲料营养配方的研发相对滞后,中小水产加工企业对新产品的研发投入较少,水产品精深加工比例不高。

统计9家渔业上市公司2018年度港澳台及境外业务收入,合计才80.24亿元人民币,进一步验证行业集中度较低的事实。

不过,9家渔业上市公司的主营产品各有不同。比如,獐子岛是卖擅长根据财务造假的需求随时准备“跑路”的海参鲍鱼、虾夷扇贝的;开创国际主打金枪鱼;百洋股份是国内罗非鱼产销的老大,但是公司主要靠水产饲料赚钱。

这些公司彼此之间产品同质化程度有限,更多的是面临来自中小企业的竞争。

(2)内销VS.外销

从整个渔业来看,出口收入占比(中位数)稳定在50%左右,内销和外销份额相当。

不过,由于贸易战及国内养殖成本升高等问题,美国对虾进口贸易逐步转向东南亚市场。国联水产的出口收入在总营收中所占的比重呈下降趋势,公司从出口为主逐步向内销转移。

二、利润到底几分真

1、毛利率畸高

由于海关信息网暂停公布2018年数据,风云君采用美国官方公布的贸易数据分析国联水产的出口收入问题。

(1)产品单价下降

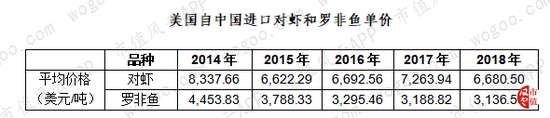

美国海洋渔业局(NOAA Fisheries)官网信息显示,近五年来美国自中国进口对虾量不断增加,进口罗非鱼量有所下降,这两种产品的贸易额整体上在萎缩。

具体看,2018年美国从中国进口的对虾数量为5.08万吨,进口的罗非鱼数量为14.21万吨,进口额合计7.85亿美元,折合成人民币近52亿元(取2018年美元对人民币汇率中间值6.61730)。

(数据来源:美国海洋渔业局(NOAAFisheries)官网)

根据进口金额和进口量可以算出产品的平均价格,结果显示,从2014年至2018年我国对美国出口的对虾和罗非鱼价格不断下降,2014年每吨对虾平均可卖到8,337.66美元,但是到了2018年每吨只能卖6,680.50美元,五年间价格下降了近20%;罗非鱼五年间价格下降幅度在30%左右。

(2)单位成本上升

由于国联水产财报中未公布对虾和罗非鱼等水产品的详细信息,风云君采用水产品营业成本和销售量来估算单位成本。

总体来看,在未考虑产品结构的情况下,2014年至2018年国联水产的水产品单位成本呈现出上升趋势(除了2016年),五年间单位成本的增长幅度在13%左右。

(3)毛利率背离分析

对于外贸为主且主要出口国是美国的国联水产来说,由于美国自中国进口的对虾和罗非鱼单价不断下降,而公司出产水产品的单位成本整体上升,其销售毛利率应该下降才对。

但是,国联水产在2014年至2018年的销售毛利率整体上不降反升,与我们前面的分析矛盾。

2、出口收入畸高

风云君大致估算了国联水产出口收入占美国自中国进口对虾和罗非鱼金额的比例,可以看出,国联水产在中国相关产品对美出口额中所占的比重不断提高。

在不考虑其他因素的情况下,2018年国联水产出口的对虾和罗非鱼金额占到了美国对中国进口额的59%。

倘若按非美贸易出口30%(保守估计)、其他水产品占比20%(假设)来估算,2018年国联水产出口额也占到了美国进口额(对虾和罗非鱼)的33%。

备注:由于缺乏数据,在估算国联水产出口收入占美国自中国进口对虾和罗非鱼金额的比例时未考虑:(1)其他水产品的出口;(2)国联水产对美国以外国家的出口额;(3)人民币对美元汇率波动;(4)国联水产外销收入确认与美国进口金额之间存在差异,等。

而这个估算的结果,与行业高度分散、竞争日趋激烈的情况是矛盾的。

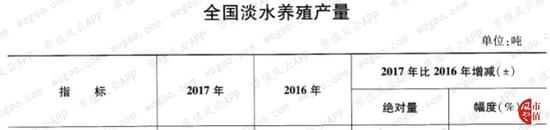

为了进一步验证国联水产在对虾和罗非鱼这两种产品的产销方面没办法一家独大,下面采用《2018年中国渔业统计年鉴》的相关数据进行比较说明。

3、市场支配能力较小

国联水产以出产南美白对虾为主、罗非鱼为次,还有虎虾、阿根廷红虾等其他产品。

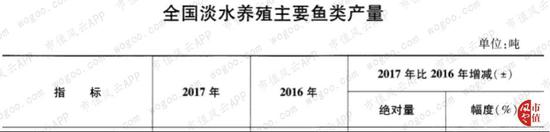

2017年,国联水产的水产品生产量是60,163.67吨;同年全国海水养殖的南美白对虾产量是1,080,791吨,淡水养殖的南美白对虾产量是591,496吨,罗非鱼产量是1,584,680吨。

假设国联水产的水产品全部是南美白对虾和罗非鱼,在市场中所占的份额也不足2%。可见,国联水产对市场的支配能力有限。

南美白对虾海水养殖产量:

备注:未获取《2019年中国渔业统计年鉴》详细信息,采用《2018年中国渔业统计年鉴》对2017年的虾业进行说明,数据来源下同。

南美白对虾淡水养殖产量:

罗非鱼产量:

既然对水产市场没有强大的市场支配地位,那么,正常情况下国联水产很难在对美贸易上占有如此高的比重。所以,国联水产的出口收入存在较大的疑问。

共2页 [1] [2] 下一页

搜索更多: 国联水产