|

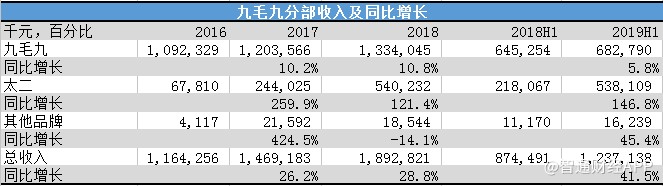

(来源:根据九毛九招股说明书整理)

从上表可以看到,太二的收入增速维持100%以上,九毛九的已经进入低速发展阶段,2019年上半年九毛九收入增速只有5.8%。2018年和2017年九毛九10.8%和10.2%的收入增速也仅仅略高于全国中餐9.4%的复合增速而已。按照这种发展结构,太二酸菜鱼的收入有望在今年年底超过九毛九,成为该公司主要收入来源。

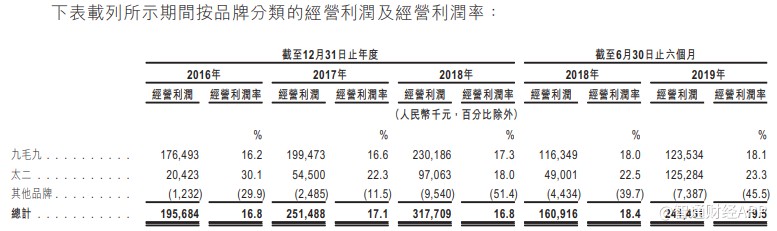

太二的收入不仅快,而且经营利润率也更高。

(来源:九毛九招股说明书)

从上表除了可以看到太二更高的毛利之外,还发现太二的经营利润率波动较大。2016年太二的经营利润率30.1%,到了2018年却下跌至18%。根据智通财经的了解,导致太二经营利润率大幅下降的原因主要有三点:①2018年下半年鲈鱼及相关原材料价格波动;②太二扩张快速,需要招募及挽留更多餐厅员工;③使用权折旧和租金增加。现在九毛九该公司一共拥有太二酸菜鱼98间店,预计到2021年还将新设240间店,在如此快速扩张的步伐下,太二的经营利润率可能还会再次大幅波动。

对于餐饮生意来说,原材料和人工工资一直是成本里的大头。根据智通财经的了解,九毛九该公司2018年的原材料费用占总收入35.5%,员工工资占总收入27.7%。这可能和许多投资者预期的不一样,因为九毛九大部分餐厅开设在购物中心,购物中心的租金一般比较贵,所以认为租金是餐厅运营的主要成本。从九毛九的招股说明书来看,2018年的“使用权资产折旧”和“其他租金及相关开支”(租金在财务上分别计入这两个科目)仅占到了总收入的9.7%。

风险

和绝大多数网红品牌餐厅一样,九毛九发展的模式比较稳妥,资产负债情况可控,从2016年至2019年上半年,有息负债占总资产比例不超过5%,经营活动现金流净额也总是数倍于净利润。

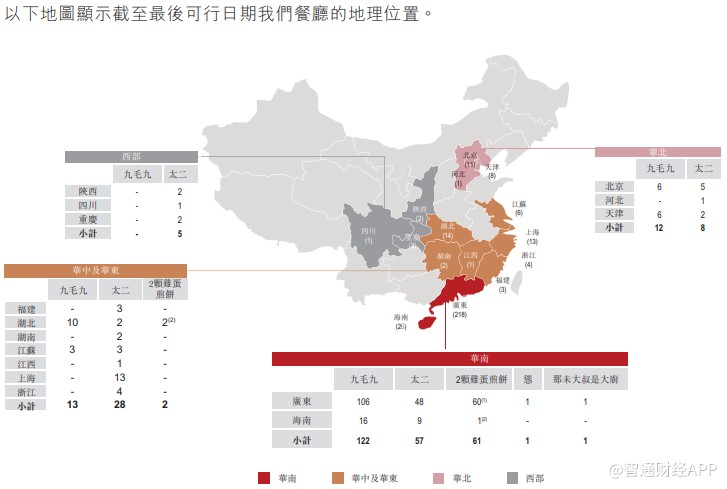

(来源:根据九毛九招股说明书整理)

可是,由于餐饮业的发展具有地域性,经过20多年的发展,九毛九并没有作为中式快餐的“龙头”,仅位于全国第三。按照2018年收入来对比,第二名收入约3.7亿元,九毛九收入约1.9亿元,第二名的收入将近九毛九的两倍。

另外,从九毛九餐厅地理分布来看,该公司的发展也难以“向北突破”,这是因为消费者对连锁餐饮店的选择具有品牌偏好。

除外,对于二级市场的投资者来说,风险可能来自即将到来的增长减速。

2018年,九毛九总收入同比增长为28.8%,可净利润增长仅为4.2%。虽然2019年上半年净利润同比增长提升至80.9%,这不过也全因太二快速扩张带来的“短期改善”,毕竟,九毛九已经进入慢速扩张,若未来等太二快速扩张期过后,怂和那未大叔作为中高端餐厅很难接过快速扩张的接力棒,届时九毛九该公司可能进入一个青黄不接的尴尬阶段。

加上如果上市估值高,九毛九发展的高增速,轮不到二级市场投资者享受。

来源:智通财经网 共2页 上一页 [1] [2] 搜索更多: 九毛九 |