ΓΓΓΓΑΔάοΑΆΑΆ»κΙ…“ΜΡξΑκΚσΘ§ΗΏωΈΝψ έΘ®06808Θ©ΖΔ≤ΦΝΥΒΎΕΰ’≈÷–ΤΎ≥…Φ®ΒΞΓΘ

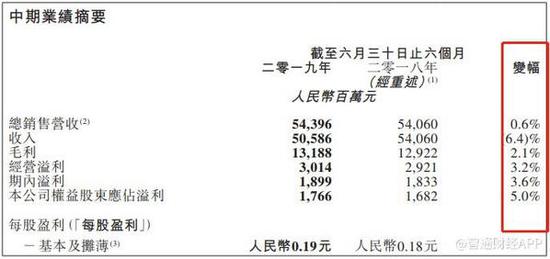

ΓΓΓΓ÷«Ά®≤ΤΨ≠APPΝΥΫβΒΫΘ§ΗΏωΈΝψ έΫϋ»’ΖΔ≤Φ…œΑκΡξ“ΒΦ®Θ§Ήή ’»κ543.96“Ύ‘ΣΘ§Ά§±»ΈΔ‘ω0.6%Θ§ΟΪάϊ131.88“Ύ‘ΣΘ§Ά§±»‘ω≥Λ2.1%Θ§Ι…ΕΪΨΜάϊ»σ17.66“Ύ‘ΣΘ§Ά§±»‘ω≥Λ5%Θ§ΟΪάϊ¬ ΚΆΨΜάϊ¬ Ζ÷±πΈΣ24.24%ΚΆ3.25%Θ§Ά§±»Ζ÷±π‘ωΦ”0.34ΗωΑΌΖ÷ΒψΦΑ0.14ΗωΑΌΖ÷ΒψΓΘ

ΆΦΤ§ά¥‘¥ΘΚΗΏωΈΝψ έ÷–ΤΎ“ΒΦ®

ΓΓΓΓΗΟΙΪΥΨ“ΒΦ®“Μ≥ωΘ§ΕύΦ“»·…ΧΖΉΖΉΖΔ≤Φ―–±®±μ ΨΩ¥ΚΟΘ§≤Δ…œΒςΤάΦΕΘ§ ήΕύ÷Ί–≈œΔ”ΑœλΘ§ΗΟΙΪΥΨΙ…Τ± ή –≥Γ»»≈θΘ§“ΒΦ®ΖΔ≤ΦΚσΒΎ“ΜΗωΫΜ“Ή»’Θ§Ι…Φέ’«Ζυ8.84%Θ§ΒΎΕΰΫΜ“Ή»’’«Ζυ“ΜΕ»≥§Ιΐ10%Θ§ΫΊ÷Ι ’≈Χ’«Ζυ7.5%Θ§ΥΡΗωΫΜ“Ή»’άέΦΤ’«ΖυΫϋΝΫ≥…ΓΘ

ΓΓΓΓ…œΑκΡξΘ§ΗΏωΈΝψ έ≤ΜΙή « ’»κΜΙ «άϊ»σΕΦ «ΈΔ‘ω≥ΛΉ¥Χ§Θ§ΒΪ –≥ΓΖ¥”Π»¥Κή«ΩΝ“Θ§»·…ΧΦΑΆΕΉ ’ΏΩ¥ΚΟΘ§Ι…Φέ¥σΖυ…œ’«Θ§Β±»ΜΙ…ΦέΕΧΤΎ…œ’«≤Μ≈≈≥ΐ”–≥¥ΉςΩ…ΡήΘ§≤ΜΙΐ»·…ΧΦ·ΧεΩ¥ΚΟΘ§ΗΟΙΪΥΨΜρ”–Ή≈≤Μ“Μ―υΒΡ“ΒΦ®ΝΝΒψΓΘœ¬ΟφΈ“Ο«ΫΪΨΏΧεΩ¥Ω¥“ΒΦ®ΒΆ‘ω≥ΛΒΡΗΏωΈΝψ έΒΫΒΉ”– ≤Ο¥ΆΕΉ Ω¥ΒψΓΘ

ΓΓΓΓ≥…≥ΛΈ°ΥθΘ§ΉΣ–ΆΡ±‘ω≥Λ

ΓΓΓΓΗΏωΈΝψ έ ’»κ÷ς“Σά¥‘¥”ΎΝΫΗω≤ΩΖ÷Θ§“Μ «œζ έΜθΤΖΘ§‘¥Ή‘¥σ¬τ≥ΓΦΑ‘ΎœΏœζ έ«ΰΒάΘ§ΜθΤΖΑϋά® ≥ΤΖΓΔ‘”ΜθΓΔΦ“Ψ””ΟΤΖΓΔΖΡ÷·ΤΖΦΑ“ΜΑψ…ΧΤΖΒ»Θ§Εΰ «ΉβΫπΘ§÷ς“Σœρ”Σ‘Υ…Χ≥ωΉβΉέΚœ–‘¥σ¬τ≥Γ…ΧΒξΫ÷Ω’ΦδΓΘΗΟΙΪΥΨΚΥ–Ρ ’»κ «œζ έΜθΤΖ“ΒΈώΘ§ΆυΡξ ’»κ’Φ±»‘Ύ96%Ήσ”“Θ§…œΑκΡξ ’»κ’Φ±»ΈΣ96.2%ΓΘ

ΓΓΓΓ¥”άζ Ζ ΐΨίΩ¥Θ§2013Ρξ“‘«ΑΘ§ΗΏωΈΝψ έ ’»κ“Μ÷±Έ§≥÷‘ΎΥΪΈΜ ΐΒΡ‘ω≥ΛΆ®ΒάΘ§2014ΡξΩΣ Φ≤Ϋ»κΒΞΈΜ ΐ‘ω≥ΛΘ§«“‘ωΥΌ÷πΡξΖ≈ΜΚΘ§2018Ρξ ’»κ≥ωœ÷ΝΥ«αΈΔΥΞΆΥΘ§ΫώΡξ…œΑκΡξ“≤≤Μ»ίά÷ΙέΘ§¥Π”ΎΈΔ‘ωΉ¥Χ§Θ§’ϊΧεΕχ―‘Θ§ΗΟΙΪΥΨΒΡ≥…≥ΛΥ°ΤΫ÷πΡξΈ°ΥθΓΘ

ΓΓΓΓ–η“ΣΉΔ“βΒΡ «Θ§“ρΗΟΙΪΥΨΦ“Βγ≤ΩΟ≈Ή‘2018Ρξ8‘¬ΤπΒΡ“ΒΈώΡΘ Ϋ¥”Ή‘”ΣΉΣΈΣ”…Υ’Ρΰ¥ζœζΘ§Φ“Βγ≤ζΤΖœζ έ ’»κΉΣΈΣ”ΕΫπ ’»κΘ§ΕχΖ«Ήήœζ έ”Σ ’ΓΘ¥”Βς’ϊΚσ ΐΨίΩ¥Θ§ΗΟΙΪΥΨΒΡΚΥ–Ρ“ΒΈώœζ έΜθΤΖ‘ωΥΌ÷πΡξœ¬ΫΒΘ§2018ΡξΗΚ‘ω≥ΛΘ§…œΑκΡξ Βœ÷ΈΔ‘ωΘ§ΕχΉβΫπ“ΒΈώ‘ρΈ§≥÷ΆυΡξΒΡΗΏΒΞΈΜ ΐ‘ω≥ΛΘ§…œΑκΡξ‘ω≥Λ8.8%ΓΘ

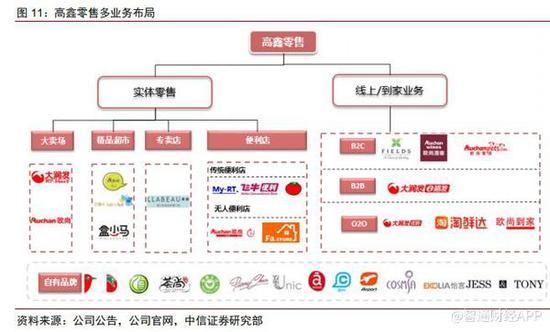

ΓΓΓΓΫϋΦΗΡξΘ§ΗΏωΈ“ΜΖΫΟφΫΪΨΪΝΠΖ≈‘ΎΉΣ–Ά…ΐΦΕ…œΘ§Νμ“ΜΖΫΟφΫχ––Εύ‘ΣΜ·“ΒΈώ≤ΦΨ÷Θ§ΧΫΥςΨΪΤΖ≥§ –ΓΔ±ψάϊΒξΓΔΈό»Υ±ψάϊΒξΒ»–Γ–Ά–¬“ΒΧ§Θ§”≈Μ·ΤΖάύΚΆΙ©”ΠΝ¥Θ§ΖΔ’ΙΒΫΦ“ΚΆB2B“ΒΈώΘ§±»»γΘ§2017Ρξ3‘¬…œœΏ…ζœ ΤΖœνΒΡ»ΪΤΖάύB2BΤΫΧ®Θ§ΡΩ«Α…ζœ ΤΖœνΒΡ”Σ ’’Φ±»≥§ΙΐΝΥ27%ΓΘΗΟΙΪΥΨ“ΒΈώ≤ΦΨ÷Κ≠Η« ΒΧε“ΒΈώΚΆœΏ…œΦΑΒΫΦ““ΒΈώΒΡΕύΗωœΗΖ÷Νλ”ρΓΘ

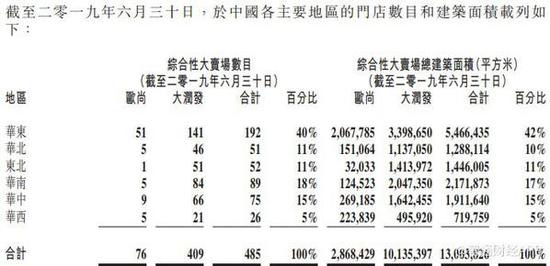

ΓΓΓΓ¥”“ΒΦ® ΐΨίΩ¥Θ§ΗΏωΈΒΡΉΣ–ΆΦΑ≤ΦΨ÷–ßΙϊ≤Δ≤ΜάμœκΘ§Ο≈Βξά©’≈“≤÷πΡξœ¬ΫΒΝΥΥΌΕ»Θ§2019Ρξ…œΑκΡξΘ§ΗΟΙΪΥΨΙ≤”–485Φ“ΒξΟφΘ§Ϋœ2018ΡξΫωΨΜ‘ω1Φ“Ο≈ΒξΘ§¥”ΆυΡξΩ¥Θ§ΨΜ‘ωΒΡΟ≈Βξ ΐΝΩ«ς”Ύœ¬ΫΒ«ς ΤΘ§«“–η“ΣΉΔ“βΒΡ «…œΑκΡξΙΊΒτΝΥ“ΜΦ“≈Ζ…–Ο≈ΒξΘ§¥ρΤΤΝΥ“‘Άυ÷Μ‘ω≤ΜΦθΒΡΨ÷ΟφΓΘ

ΓΓΓΓ…œΑκΡξΘ§ΗΟΙΪΥΨΒΡΉέΚœ–‘¥σ¬τ≥Γ÷–Θ§¥σ»σΖΔ”–485Φ“Ο≈ΒξΘ§Ϋ®÷ΰΟφΜΐ‘Φ1013.54ΆρΤΫΖΫΟΉΘ§Ζ÷±πΫœ2016Ρξ‘ωΦ”43Φ“ΦΑ‘ωΦ”103.58ΆρΤΫΖΫΟΉΫ®÷ΰΟφΜΐΘ§Εχ…œΑκΡξ≈Ζ…–”–76Φ“Θ§Ϋ®÷ΰΟφΜΐ‘Φ286.84ΆρΤΫΖΫΟΉΘ§Ζ÷±πΫœ2016Ρξ≥÷ΤΫΘ®2017Ρξ–¬‘ω1Φ“ΦΑ…œΑκΡξΙΊΒτ“ΜΦ“Ε‘œϊΘ©ΦΑΦθ…Ό6.63ΆρΤΫΟΉΫ®÷ΰΟφΜΐΓΘ

ΆΦΤ§ά¥‘¥ΘΚΗΏωΈΝψ έ÷–ΤΎ“ΒΦ®

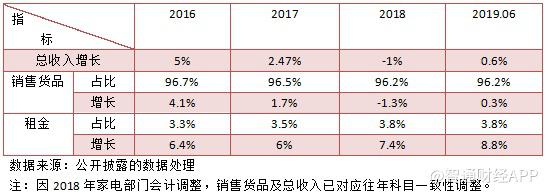

ΓΓΓΓΗΟΙΪΥΨΒΡΟ≈ΒξΦ·÷–‘ΎΫœΒΆΦΕ±πΒΡ≥« –Θ§…œΑκΡξ»ΐΥΡœΏ≥« –Ο≈Βξ’Φ±»68%Θ§ΨΏΧεΟ≈ΒξΖ÷≤Φ“ΜœΏ≥« –’Φ±»8%Θ§ΕΰœΏ≥« –’Φ±»16%Θ§»ΐœΏ≥« –’Φ±»46%Θ§ΥΡœΏ≥« –’Φ±»22%Θ§“‘ΦΑΈεœΏ≥« –’Φ±»8%ΓΘ

ΓΓΓΓ¥”Ά§Βξ ’»κ…œΩ¥Θ§ΗΏωΈΝψ έ”Ύ2014«Α‘ωΥΌ“Μ÷±Ζ≈ΜΚΘ§2014ΡξΩΣ ΦΗΚ‘ω≥ΛΘ§≤Δ“Μ÷±≥÷–χΒΫΫώΡξ…œΑκΡξΘ§«““―Ψ≠Ϋϋ»ΐΗωΜαΦΤΡξΕ»œ¬Μ§ΖυΕ»Φ”¥σΓΘ2019Ρξ…œΑκΡξΘ§Ά§Βξ ’»κœ¬Μ§1.76%Θ§Κή¥σ≤ΩΖ÷ ήΤΖ≈Τ’ϊΚœ”ΑœλΘ§ΗΟΙΪΥΨΥΪΤΖ≈ΤΘ®¥σ»σΖΔΚΆ≈Ζ…–Θ©ΤΎΦδ’ϊΚœ”Σ‘ΥœΒΆ≥ΦΑΙ©”ΠΝ¥Θ§Ο≈Βξ’ϊΚœ“―¥σ÷¬Άξ≥…Θ§ΗΟΙΪΥΨ‘ΛΤΎΟ≈Βξ“ΒΦ®Μα”Ύ2019Ρξœ¬ΑκΡξ÷ΊΜΊ’ΐΙλΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

Υ―ΥςΗϋΕύ: ΗΏωΈΝψ έ