ЁЁЁЁЩЯЪаетвЛФъЃЌЛМгаСљИіКЫЬв“вРРЕжЂ”ЕФбјдЊвћЦЗЃЌзХЪЕзјСЫвЛЬЫЙ§ЩНГЕЁЃ

ЁЁЁЁДг“зюЙѓаТЙЩ”ЕН“зюамаТЙЩ”ЃЌбјдЊвћЦЗжЛгУСЫ19ИіНЛвзШеЃЛЕННёФъ2дТЗнНтНћЧАЃЌЙЩМлвЛЖШЕјШыСЫЙШЕзЃЌЪажЕОрЩЯЪажЎГѕЕФИпЕубќеЖЁЃ

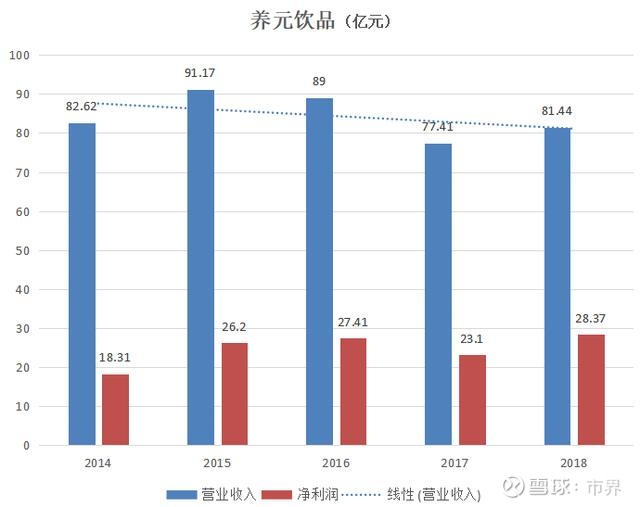

ЁЁЁЁ2018ФъЃЌСљИіКЫЬвЕФДњбдШЫЛЛГЩСЫСїСП“аЁЯЪШт”ЭѕдДЃЌВЛЙ§вЕМЈШдШЛУЛгаЬЋДѓОЊЯВЃКгЊЪе81.44вкдЊЃЌдЖЮДДяЕН2015Фъ91.17вкдЊЕФЫЎЦНЁЃ

ЁЁЁЁдіГЄЕФЦЃЬЌЛЙдкбгајЁЃ2019ФъвЛМОЖШЃЌдкСљИіКЫЬввЛФъжазюживЊЕФЯњЪлЭњМОЃЌбјдЊвћЦЗЕФгЊЪеОЙЯТЛЌ12.53%ЃЌОЛРћШѓвВЯТЛЌСЫ8.56%ЁЃ

ЁЁЁЁ2015ФъвдЧАЃЌбјдЊвћЦЗВЩШЁ“ХЉДхАќЮЇГЧЪа”ЕФЪаГЁПЊЗЂВпТдЃЌОРњСЫ10ФъЕФИпЫйдіГЄЦкЁЃзд2015ФъЦ№ЃЌЙЋЫОдкНЋЪаГЁжиаФЯђвЛЖўЯпГЧЪазЊвЦЕФЙ§ГЬжаЃЌИЯЩЯСЫЯћЗбЩ§МЖЃЌШУЦфЖрФъвўБЮЕФЮЪЬтвЛвЛЯдТЖСЫГіРДЁЃ

ЁЁЁЁ01

ЁЁЁЁЙ§ЖШ“вРРЕжЂ”

ЁЁЁЁФуВЛвЛЖЈКШЙ§СљИіКЫЬвЃЌЕЋЪЧФувЛЖЈБЛ“ОГЃгУФдЃЌЖрКШСљИіКЫЬв”ЕФЙуИцгяКфеЈЙ§ЁЃ

ЁЁЁЁЭЖЩфЕНЦѓвЕЃЌетвВГЩСЫбјдЊвћЦЗЕФЮЪЬтЫљдкЁЃ

ЁЁЁЁвРРЕКЫЬвШщДѓЕЅЦЗ+ЕиЬКЪНЕФЙуИцКфеЈЃЌГЩОЭСЫСљИіКЫЬветвЛМвгїЛЇЯўЕФБЌПюЃЌгЊЪевЛЖШНгНќАйвкЃЛЭЌЪБЃЌбјдЊвћЦЗЙ§ЖШвРРЕгкКЫЬвШщЃЌдкБЌЗЂЪНдіГЄЦкдЖШЅжЎКѓЃЌВњЦЗЕФЕЅвЛаджБНггАЯьЕНСЫЙЋЫОвЕМЈЕФдіГЄЁЃ

ЁЁЁЁздЕЎЩњвдРДЃЌКЫЬвШщЪаГЁОЭвЛжББЛбјдЊвћЦЗАдеМзХЁЃ

ЁЁЁЁИљОнЧАеАВњвЕбаОПдКЕФЪ§ОнЃЌдкећИіжВЮяЕААзвћЦЗаавЕЃЌаавЕЧАЮхЕФЪаГЁЗнЖюЮЊ53%ЁЃЦфжаЃЌбјдЊвћЦЗЕФЪаГЁЗнЖюзюДѓЃЌЮЊ25%ЃЛЩэКѓЕФвЌЪїЁЂЮЌЫћФЬЁЂвј№иЁЂТЖТЖЁЂДяРћдАдкИїздЕФЯИЗжСьгђЖМЪЧСњЭЗЦѓвЕЃЌЕЋЪЧдкжВЮяЕААзвћЦЗаавЕЃЌУЛгавЛМвЕФЪаГЁЗнЖюГЌЙ§8%ЁЃ

ЁЁЁЁбјдЊвћЦЗПЩЮНвЛжІЖРауЁЃ

ЁЁЁЁДгЯИЗжаавЕРДПДЃЌбјдЊвћЦЗеМОнзХКЫЬвШщЪаГЁ88%ЕФЗнЖюЃЌУЛгаОјЖдЕФЖдЪжЁЃ

ЁЁЁЁетДјРДСЫвЕМЈЕФПьЫйдіГЄЃЌВЂдк2015ФъГхЯђРњЪЗзюИпЕуЁЃ2015ФъЃЌбјдЊвћЦЗЕФгЊЪеДяЕНСЫ91.17вкдЊЃЌЪЕЯжОЛРћШѓ26.20вкдЊЁЃЕБФъЃЌСљИіКЫЬвВювЛЕуДДдьСЫжВЮяЕААзвћЦЗНчЕквЛИіАйвкДѓЕЅЦЗЁЃ

ЁЁЁЁетжжеОдкИпДІЕФгХдНИаЃЌЫЦКѕЪЙбјдЊвћЦЗздаХЙ§СЫЭЗЃЌдНРДдНвРРЕКЫЬвШщвЕЮёЁЃ

ЁЁЁЁдк2014ФъЕФЪБКђЃЌКЫЬвШщЕФЯњЪлЪеШыеМЙЋЫОжїгЊЪеШыЕФБШжиЮЊ94.90%ЃЌЕН2016ФъЃЌетвЛЪ§ОнБфЮЊСЫ97.01%ЃЌЕНСЫ2018ФъЃЌвбОЩЯЩ§жС98.48%ЁЃКЫЬвШщМИКѕГЩСЫбјдЊвћЦЗЮЈвЛЕФгЊЪеРДдДЁЃ

ЁЁЁЁдкЙ§ЖШвРРЕКЫЬвШщвЕЮёЕФЭЌЪБЃЌбјдЊвћЦЗВЂУЛгажїЖЏШЅДДаТгыбаЗЂЃЌЛЙБЃГжзХжигЊЯњЁЂЧсбаЗЂЕФвЛЙсзїЗчЁЃ

ЁЁЁЁВЛЙмЪЧдкТЅгюЕчЬнЃЌЛЙЪЧИїРрЕчЪгНкФПжаЃЌФузмФмПДЕНСљИіКЫЬвЕФЙуИцЃЌжюШчЁЖзюЧПДѓФдЁЗЁЖЬєеНВЛПЩФмЁЗЁЖжмСљвЙЯжГЁЁЗЁЖЬьВХЯыЕУЕНЁЗЁЖКУКУбЇАЩЁЗЁЖЮвЪЧЯШЩњЁЗЃЌвдМАвЛЯЕСаЦЗХЦМЭТМЦЌ……ДгжабыЕчЪгЬЈЕНЕиЗНЕчЪгЬЈЃЌДгГТТГдЅЕНЭѕдДЃЌФуВЛЕУВЛИаЬОбјдЊвћЦЗЧПДѓЕФгЊЯњЭЦЙуСІЖШЁЃ

ЁЁЁЁдкетЗНУцЃЌбјдЊвћЦЗКмЩсЕУЛЈЧЎЃЌдк2016ФъЃЌЯњЪлЗбгУОЭЭЛЦЦСЫ10вкдЊЁЃ

ЁЁЁЁбјдЊвћЦЗЯњЪлЗбгУеМгЊвЕЪеШыЕФБШР§ЃЌГЄЦкБЃГждк10%вдЩЯЁЃДг2014ЕН2016ФъЃЌбјдЊвћЦЗЕФЯњЪлЗбгУДг8.57вкдЊдіМгЕНСЫ10.73вкдЊЃЌ2017ФъвВЮЊ10.73вкдЊЃЌ2018ФъТдгаМѕЩйЃЌЕЋвВИпДя10.32вкдЊЁЃЭЌЦкЃЌЯњЪлЗбгУТЪДг2014ФъЕФ10.38%ЩЯЩ§ЕНСЫ2017ФъЕФ13.86%ЁЃ

ЁЁЁЁЯрБШжЎЯТЃЌбјдЊвћЦЗЖдбаЗЂЕФЭЖШыОЭЯдЕУЪЎЗжКЎэзСЫЃЌ2017ФъВХДяЕНЧЇЭђМЖЁЃ

ЁЁЁЁбјдЊвћЦЗбаЗЂЗбгУеМгЊвЕЪеШыЕФБШР§ЃЌГЄЦкБЃГждк0.1%вдЯТЁЃДг2014ФъЕН2016ФъЃЌбјдЊвћЦЗЕФбаЗЂЗбгУвЛжБДІгк200ЭђдЊгы800ЭђдЊжЎМфЃЌбаЗЂЗбгУТЪЛЙВЛЕН0.09%ЁЃ2017ФъЃЌЙЋЫОМгДѓбаЗЂЃЌЭЖШыВХЪзДЮГЌЙ§ЧЇЭђдЊЃЌЮЊ1110ЭђдЊЃЌеМгЊЪеЕФ0.14%ЁЃЭЌЦкЃЌвСРћЙЩЗнЕФбаЗЂЗбгУТЪЮЊ0.3%ЁЃ

ЁЁЁЁдкЯћЗбЩ§МЖЃЌвдМАаавЕдіЫйЗХЛКЕФЧщПіЯТЃЌбјдЊвћЦЗОгЊвЕМЈХЧЛВВЛЧАЁЃ

ЁЁЁЁ2015ФъЕФЛдЛЭЙ§КѓЃЌгЊЪеКЭОЛРћШѓПЊЪМЯТЛЌЁЃ2018ФъЫфШЛгаЫљдіГЄЃЌЕЋЪЧЖрЩйЯдЪОГідіГЄЕФМшФбЁЃ2019ФъЕквЛМОЖШгжЪЧЫЋЫЋЯТЛЌЁЃ

ЁЁЁЁИФБфвбЦШдкУМНоЁЃ2018ФъЃЌбјдЊвћЦЗбаЗЂЗбгУдіГЄГЌ93%ЃЌЭЌЪБвВгааТЦЗЭЦГіЃЌЕЋЪЧвРШЛУЛгаАкЭбЖдСљИіКЫЬвЕФвРРЕЃЌ“вРРЕжЂ”ЩѕжСИќбЯжиЁЃ

ЁЁЁЁбјдЊвћЦЗЖУиЗНУцЛиИДЪаНчГЦЃЌЮДРДЃЌЙЋЫОНЋдкРЉДѓбаЗЂЭЖШыЕФЛљДЁЩЯЃЌВЛЖЯЭЈЙ§ЖрдЊЛЏДДаТЃЌЪЕЯжВњЦЗЩ§МЖЁЃ

ЁЁЁЁ02

ЁЁЁЁецЕФВЛВюЧЎ

ЁЁЁЁбаЗЂЭЖШыСІЖШВЛзуЃЌЪЧвђЮЊШБЧЎТ№ЃПВЂВЛЪЧЃЌбјдЊвћЦЗЪЧИіВЛВюЧЎЕФжїЖљЁЃ

ЁЁЁЁдк2018ФъAЙЩИпЙмаНГъХХааАёЩЯЃЌвСРћЙЩЗнЖЪТГЄХЫИевдГЌЙ§1700ЭђдЊЕФФъаНУћСаЧАУЉЁЃЯрБШжЎЯТЃЌбјдЊвћЦЗЖЪТГЄвІПќеТ17.25ЭђдЊЕФФъаНЃЌВЛжЕвЛЬсЁЃ

ЁЁЁЁВЛЙ§ЃЌвІПќеТСьЕФ“КьАќ”ПЩВЛаЁЁЃ

ЁЁЁЁ2018ФъЃЌбјдЊвћЦЗЕФРћШѓЗжХфЗНАИЪЧУП10ЙЩзЊді4ЙЩЃЌВЂХЩЗЂЯжН№КьРћ30дЊЃЌЖдгІЯжН№ЗжКьЮЊ22.60вкдЊЃЌВюВЛЖрЗжЕєСЫШЋФъОЛРћШѓЕФ80%ЁЃетвВбгајСЫЭљФъИпЗжКьЕФеўВпЁЃ

ЁЁЁЁАДеебјдЊвћЦЗЕФГжЙЩФЃЪНЃЌвІПќеТМАвЛжкИпЙмвВ“ЧР”ЕНВЛаЁЕФ“КьАќ”ЁЃ

ЁЁЁЁетИіЙЪЪТЕУДгбјдЊвћЦЗЕФЗЂеЙжЎГѕНВЦ№ЁЃ

ЁЁЁЁВЛБШКгББРЯЯчГаЕТТЖТЖИпЙѓЕФГіЩэЃЌбјдЊвћЦЗГіЩэБШНЯЦЖКЎЁЃбјдЊвћЦЗЕФЧАЩэНаКгББдЊдДБЃНЁвћЦЗгаЯоЙЋЫОЃЌ1999ФъДІгкЦЦВњБпдЕЃЌБЛзЊЪжЕНСЫКтЫЎРЯАзИЩЃЌЕЋЪЧКтЫЎРЯАзИЩУЛФмХЄзЊЦфЭЧЪЦЁЃ

ЁЁЁЁЕШЕНвЛДЮЙњЦѓИФИяЃЌжегкгРДСЫЩњЛњЃЌвЛАядБЙЄИФБфСЫетМвЙЋЫОЕФУќдЫЃЌДгЯждкЭљЛиПДЃЌетаЉдБЙЄЕФУќдЫвВБЛетМвЙЋЫОИФБфСЫЁЃ

ЁЁЁЁ2005ФъЃЌвдвІПќеТЮЊДњБэЕФ58УћжАЙЄГяМЏСЫ309.49ЭђдЊЃЌЪеЙКСЫКтЫЎРЯАзИЩЕФ“АќИЄ”ЃЌвВОЭЪЧНёЬьЕФбјдЊвћЦЗЁЃЙЋЫОгЩРЯАзИЩМЏЭХЕФШЋзЪзгЙЋЫОБфИќЮЊвІПќеТЪЕМЪПижЦЁЂАќРЈЖЪТЁЂМрЪТЁЂИпМЖЙмРэШЫдБЁЂжаВуЙмРэШЫдБКЭЛљВуЦеЭЈдБЙЄдкФкЕФ58УћЙЋЫОдБЙЄЫљгаЕФУёгЊЦѓвЕЁЃ

ЁЁЁЁет58ШЫЕФГізЪН№ЖюДг286дЊЕН30ЭђдЊВЛЕШЃЌгкЪЧЃЌвЛЗн“ЛЈЪН”здШЛШЫЙЩЖЋНсЙЙБэОЭГіЯждкСЫеаЙЩЫЕУїЪщжаЁЃ

ЁЁЁЁЪЕМЪГізЪ2%вдЩЯЕФЛљБОЖМЪЧжаВуМАвдЩЯЕФЙмРэепЃЌгазмОРэЁЂАьЙЋЪвжїШЮЃЌвВгаЙЉгІВПОРэЁЂЩњВњГЕМфжїШЮЃЌЙВ12ШЫЃЛЪЕМЪГізЪ2%вдЯТЕФОЭБШНЯЖрСЫЃЌгаВЦЮёВПЛсМЦЁЂПтЙмдБЁЂзлКЯАьФкЧкЁЂвЕЮёдБЃЌЛЙгаЫОЛњЁЂЛяЗПГјЪІЁЂЛЈФОЙЄШЫЁЂГЕМфЙЄШЫЁЂЫОТЏЙЄЃЌЖМГЩСЫЙЩЖЋЁЃ

ЁЁЁЁНижС2018ФъФъФЉЃЌЕквЛДѓЙЩЖЋКЭЪЕМЪПижЦШЫвІПќеТМАЦфвЛжТааЖЏШЫбХжЧЫГЭЖзЪгаЯоЙЋЫОЃЈвдЯТМђГЦ“бХжЧЫГЭЖзЪ”ЃЉЃЌГжгабјдЊвћЦЗЕФБШР§КЯМЦЮЊ39.50%ЁЃ

ЁЁЁЁЦфЩэКѓИњзХЕФЃЌвВЖМЪЧЕБФъвЛжкРЯдБЙЄЁЃзмОРэРюКьБјЁЂИБЖЪТГЄЗЖейСжЗжБ№ГжЙЩ9.87%ЃЌИпЩСжГжга3.06%ЃЌСэга8ЮЛдБЙЄОљГжга1.86%ЃЌЦфжагаЕБФъЕФЪаГЁВПОРэЁЂЙЉгІВПОРэЁЂЩњВњГЕМфжїШЮЕШЕШЃЌЯждквВМИКѕЖМЪЧбјдЊвћЦЗЕФжаИпВуЙмРэепЁЃ

ЁЁЁЁбјдЊвћЦЗ2018Фъ22.60вкдЊЕФИпЗжКьЃЌШУвІПќеТМАвЛжкИпЙмЕШ“здМвШЫ”ЕФбќАќЯШЙФСЫЦ№РДЁЃ

ЁЁЁЁДЫЭтЃЌЙЋЫОЛЙгаОоЖюЕФвјааРэВЦВњЦЗЁЃ

ЁЁЁЁНќМИФъЃЌЙЋЫОЕФзЪВњЙцФЃж№ФъдіГЄЁЃЕН2018ФъФъФЉЃЌбјдЊвћЦЗЕФЛѕБвзЪН№ЮЊ38.78вкдЊЃЌвјааРэВЦВњЦЗЮЊ83.44вкдЊЃЌ122.22вкдЊЕФЯжН№зЪВњеМзмзЪВњНќ80%ЁЃ

ЁЁЁЁЭЌЦкФЉЃЌбјдЊвћЦЗЕФзЪВњИКеЎТЪЮЊ21.72%ЃЌЧвжївЊЮЊдЄЪеПюЯюЃЌеМБШЮЊ15.86%ЃЌЭЌЪБЃЌВЛДцдкгаЯЂИКеЎЁЃ

ЁЁЁЁгУ309.49ЭђдЊЪеЙКЕФаЁЙЋЫОЃЌДгБєСйЦЦВњЕННёЬьЪажЕГЌЙ§350вкдЊЕФВЛВюЧЎЙЋЫОЃЌетвЛЙоЙоЕФКЫЬвШщЕНЕзгаЖрЩёЦцЃП

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: СљИіКЫЬв