|

在营收连降四年、“开源”无门的情况下,翠微股份如今只能靠“节流”的尴尬方式来勉强维持账面利润。

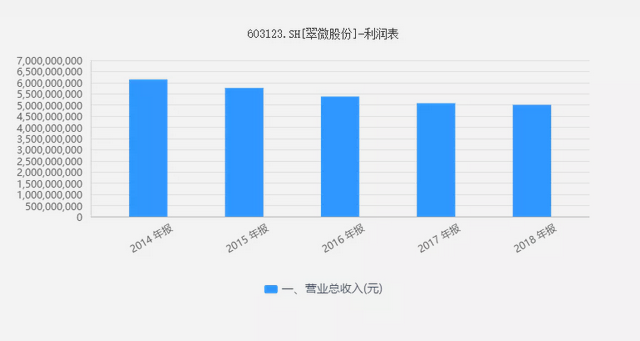

自2014年创下61亿元的收入天花板之后,翠微股份在此后四年的时间里营收持续下降,其2018年的营收险些跌破50亿元大关;不过,尽管营收持续下滑,但四年间翠微股份“勒紧裤腰带”过日子,却仍然有效地保持了其净利润在1.5亿元左右波动。

种种迹象表明,作为当年仅次于王府井的京城第二大百货零售商,曾经风光无限的翠微百货,在当前消费升级和新零售变革的历史背景下,正在经历一场行业内极具代表性的中年危机……

营收四连降被迫勒紧腰带维持利润

翠微股份于上周末发布了2018年年报,该公司去年实现营业总收入50.07亿元,较2017年小幅下降了1.43%;不过,尽管翠微股份的营收同比小幅下滑,但其2018年实现的归属上市公司股东的净利润却达到了1.74亿元,较2017年反而增长了20.91%。

翠微股份为北京海淀区国资委控制的地方性大型连锁百货商场,其主要经营实体为翠微百货和当代商城等。公开资料显示,翠微股份在北京海淀为主的各大核心商圈拥有约7家大型综合百货商场,在京城的商业零售界占有举足轻重的地位。北京商业信息咨询中心数据显示,2016年翠微股份销售额仅次于大名鼎鼎的王府井,在京城占有约 16%的同业市场份额。

透镜公司研究注意到,2018年已经是翠微股份连续第四年经历营业收入的持续下滑,该公司自2014年创下了61.42亿元的营收历史新高之后,便开始走向了下坡路,其2015-2017年的营收分别为57.61亿元、53.80亿元和50.80亿元;2018年,翠微股份的营收更是险些跌破了50亿元大关。

不过,尽管过去四年间翠微股份的营收持续下滑,但其归属股东净利润却只在2016年出现过一次32.51%的同比下滑,其余三年均要么同比持平要么不降反增,其2015年-2017年归属股东的净利润分别为1.66亿元、1.12亿元和1.44亿元。

在营收持续下滑的情况下,翠微股份何以保持了利润的大致稳定甚至是反向增长?

透镜公司研究认为,这主要是翠微股份持续的成本和费用压缩的结果。以2018年为例,虽然该公司当年的营收仍在持续下滑,但其归属股东净利润却反而较2017年增加了3000万元,这主要得益于其销售费用和管理费用的双重压缩:翠微股份2018年的上述两项费用合计较2017年缩减了3824万元。

此外,数据还显示,在营收持续下滑的四年间,翠微股份的销售费用经历了四连降,从2014年的8.41亿元降到了2018年的6.06亿元;与此同时,同期内翠微股份的管理费用同样也经历了四连降,从2014年的2.33亿元降到了2018年的1.72亿元——两费合计压缩2.96亿元,这让翠微股份在营收从2014年61.42亿元一路下降至2018年50.07亿元的逆境中,仍然实现了归属股东净利润从2014年1.66亿元到2018年1.75亿元的反向增长。 共3页 [1] [2] [3] 下一页 搜索更多: 翠微股份 |