在2017年,恒天然接到了来自喜茶的需求,要可打出至少2cm厚的芝士奶盖产品。而后,由恒天然安佳淡奶油调配的芝士奶盖开始风靡全国,芝芝莓莓、芝芝葡葡等爆款饮品至今仍在畅销。

而安佳也成为了诸多新茶饮品牌的奶盖供应商,在2017年卖出了2亿个芝士奶盖产品,2018年增加到了5亿个。在2020年上半年,得益于茶饮、烘焙渠道业务的发展,恒天然大中华区餐饮服务部实现了双位数的业绩成长,餐饮服务的利润率也从12.7%增至17.2%。

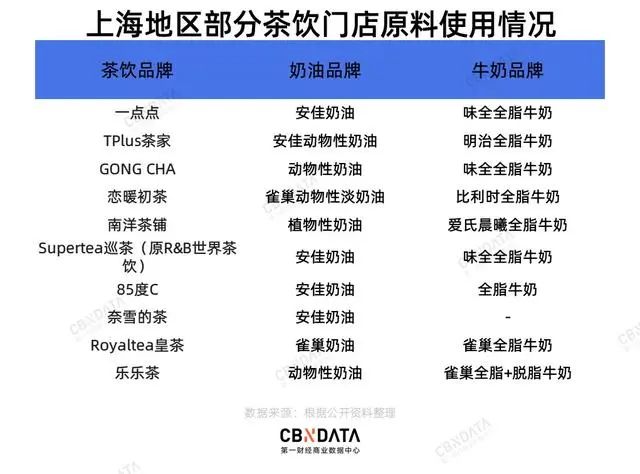

图片来自:第一财经商业数据中心,2020年统计

在恒天然之外,味全、雀巢也被越来越多新茶饮品牌使用。此外,三元和蒙牛都推出了各自的奶盖,以替换市面上植脂末为主成分的奶盖粉。

与此同步进行的,还有“植物奶替换牛奶”的新趋势。在健康、绿色、环保的理念下,越来越多的年轻人选择用椰奶和燕麦奶等替代牛奶。

这个趋势首先发生在咖啡赛道。燕麦奶品牌OATLY,用“燕麦奶+咖啡”的打法,大规模进驻咖啡店,成功打开了中国消费者对该品类的认知,并于2021年实现在纳斯达克上市。在2022年,OATLY在中国市场开始拥抱另一个重要的餐饮力量——新茶饮。其推出的“茶饮大师燕麦奶”也让OATLY实现从“咖啡奶基底”至“茶饮奶基底”突破。

据2022年OATLY第一季度财报显示,公司75%的亚洲收入都来自于餐饮渠道。

不仅是奶源,鲜果环节也是如此。

消费者的健康需求令果茶大受欢迎,鲜果、冻果、NFC等更为新鲜、健康的原材料使用占比将持续增加,而如合成糖粉、色素等也正迎来市场冲击。

下游新茶饮的消费趋势在一步步影响着上游供应链,并左右着供应链条上的产品更迭。

03

是一门好生意吗?

事实上,长在新茶饮背上的供应链有着不少的难点和隐患。

由于大多数企业并不直面C端用户,使得企业自身并不能及时跟随市场的变化,一旦被动地从下游感知需求变化,便有被市场抛弃的风险。

同时,伴随着下游发展起来的供应商们,业务极大的受限于下游单一大客户。

以田野股份为例,其为前五大客户提供产品所获得的销售额占了公司总营收的68.17%。这样的占比使得田野股份较依赖大客户,一旦订单、客户流失,便会为企业的稳定营收带来风险。

且单一大客户的议价能力更强,在过去一年中,喜茶、奈雪纷纷降价,一定程度上成本压力也给到了供应链方面。在2021年,田野向新茶饮行业出售的产品均价为1.67万元,相比2020年的1.73万元有所下降,这也意味着田野股份正在让利于下游企业。

而与此同时,上游原材料自2021年以来纷纷涨价。在这个背景下,田野股份要如何维持住盈利能力并不是一件容易的事情。

对于新茶饮行业降价的问题,鲜活控股董事长黄国晃认为:“行业的正向发展就是平价高质,品牌要求供应商提供同样的产品不仅价格要压低,质量还要更好,会增加供应商的生存压力。”

而要应对这样的变化,就需要企业将供应链打掉重做,例如需要上游水果采摘后快速进入制造业加工,快速配送,再快速进入所有门店。

事实上,当前许多新茶饮品牌为了优化供应体系,都在自建供应链。

以喜茶为例,喜茶深入上游,通过自建、共建基地等多种方式,深度参与上游茶园、果园的种植和生产。在小料上,喜茶芋泥波波系列产品中使用的原料中就包含了来自喜茶共建种植基地的槟榔芋原料。在贵州,喜茶还在梵净山建立起了面积达500亩的自有茶园。

另一家茶饮企业古茗早在三年前就投入了数亿元搭建仓储供应链,自建了仓储系统和物流配送系统,以保证稳定的上游供应品质和价格。也因此古茗的单品价格不高,但所用的物料新鲜且标准化高。

对茶饮品牌而言,自建供应链既能更好地保障品质原材料持续、稳定供应,也优化了采购成本。但这对高度依赖单一大客户的供应商来说,并不是一件好事。

但黄国晃认为,并不是所有品牌都有实力能自建供应链,依然需要寻找共享的供应链。“而这类供应链需要在成本上有竞争力,品质上可信赖,而这就是业界值得整合提升的部分。”

另一方面,供应链上的竞争也在加剧。在原料果汁加工行业,除田野股份之外,鲜活果汁、四川佳美食品等台资企业,也是新茶饮品牌常用的供应商,从产品上看,大家的差异并不大,均可以根据茶饮品牌的需求提供定制化的产品。

而在大型供应商之外,由于这个细分行业起步晚,企业数量多且规模较小,行业集中度较低,行业的整合仍在继续,这也使得竞争十分激烈。

要在竞争中脱颖而出,借助资本的力量挖深“护城河”便显得尤为重要。

田野股份披露,IPO计划募资4.76亿元,主要用于投资项目建设,扩充产能,目的是新增椰子制品8千吨、风味糖浆1.2万吨、果蔬制品2.34万吨的产能。

而在扩充产能的背后,也彰显出了田野股份想要快速抢占市场份额的野心。

而鲜活果汁则选择扩充业务。在其果汁业务之外,企业看向了“食品小料”的生意,为诸多新茶饮品牌提供珍珠、晶球颗粒、布丁等等产品。

黄国晃接受媒体采访时提到,仅2021年,鲜活果汁便收到了2000件左右的客户提案。虽然最终落地的并不多,但也侧面凸显了这个业务背后巨大的潜力。

新茶饮赛道的蓬勃发展,自下而上地促进了各个链条的整合,以至于多个具有代表性的供应链企业出现在了资本面前。

但受限于新茶饮赛道,这些企业自身所面临的瓶颈也亟待突破。

来源:全天候科技 胡描

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 新茶饮