ЁЁЁЁ03

ЁЁЁЁДЫТжВЭвћЩЯЪаГБЗДгГГіФФаЉЧїЪЦЃП

ЁЁЁЁзнЙлВЭвћЕФ“ЩЯЪаЪЗ”ЃЌЮвУЧЛсЗЂЯжЃЌвд2007ФъЮЖЧЇРУцЩЯЪаЮЊЦ№ЕуЃЌжСНёДѓжТОРњСЫ3ТжЯрЖдМЏжаЕФЩЯЪаГБЃЌДЫТжЫуЪЧЕкШ§ТжЃЌвВзюЮЊУїЯдМЏжаЁЃ

ЁЁЁЁЯТБэЪЧЙлВьО§ећРэЕФЙњФкВЭЦѓЩЯЪаЕФИХПіЃЌАќРЈЦЗХЦГЩСЂЪБМфЁЂЩЯЪаЪБМфЁЂОгЊФЃЪНЁЂЫљЪєЦЗРрЕШаХЯЂЃЌАбЪБМфжсРГЄЖдБШРДПДЃЌОЭФмПДЕНИќЖраХЯЂКЭЧїЪЦЁЃ

ЁЁЁЁЕквЛВЈВЭЦѓЩЯЪаГБЗЂЩњдк2010ФъзѓгвЁЃ

ЁЁЁЁ2007ФъЃЌвдШЋОлЕТЁЂЮЖЧЇРУцЃЈжаЙњЃЉЩЯЪаЮЊЦ№ЕуЃЌРПЊСЫВЭЦѓЩЯЪаГБЕФДѓФЛЁЃ2008ФъЃЌШЋЧђН№ШкЮЃЛњБЌЗЂЃЌГЩЮЊВЭвћгызЪБОНсКЯЕФДпЛЏМСЃЌДЮФъЯцЖѕЧщЩЯЪаЃЛ2010ФъЃЌЯчДхЛљЕЧТНХІНЛЫљЃЛНєНгзХЬЦЙЌжаЙњЁЂаЁФЯЙњЯрМЬдкИлНЛЫљЩЯЪаЃЛЛЭЩЯЛЭдкЩюНЛЫљЙвХЦЁЃЖЬЖЬ6ФъЪБМфОЭга8МвВЭЦѓЩЯЪаЃЌЦфжа4МвЖМЪЧжаЪНе§ВЭЦЗРрЁЃ

ЁЁЁЁЕкЖўВЈВЭвћЩЯЪаГБЗЂЩњдк2015ФъЧАКѓЁЃ

ЁЁЁЁ2012Фъ“ЙњАЫЬѕ”ЙцЖЈГіЬЈЃЌДѓжкВЭвћЪмЕНзЪБОЙизЂЁЃ2014ФъЃЌШЫОљЖўШ§ЪЎдЊЕФпШВИпШВИдкИлЙЩЩЯЪаЃЛДЮФъВЭвћЦѓвЕгРДаТШ§АхГБЃЌЭћЯцдАЁЂЙЗВЛРэЕЧТНаТШ§АхЁЃ

ЁЁЁЁ2016Фъ11дТЃЌАйЪЄжаЙњВ№ЗжУРЙЩЩЯЪаЃЛНєНгзХжмКкбМдкЯуИлСЊКЯНЛвзЫљжїАхЩЯЪаЁЃ2017Фъ3дТЃЌОјЮЖЪГЦЗЕЧТНЩЯКЃжЄШЏНЛвзЫљAЙЩжїАхЁЃ

ЁЁЁЁ2018ФъЃЌКЃЕзРЬИлЙЩЩЯЪаЃЛ2020ФъЃЌОХУЋОХЁЂАЭБШЪГЦЗЁЂЭЌЧьТЅЩЯЪаЁЃ

ЁЁЁЁетвЛНзЖЮЃЌЦЋжиСуЪлЪєадЕФВЭвћЪГЦЗЦѓвЕгРДЩЯЪаГБЃЌЛЭЩЯЛЭЁЂжмКкбМЁЂОјЮЖЖМЪЧТБЮЖжЦЦЗЃЌЙужнОЦМввВЪЧвдЯњЪлдТБ§ЮЊжїЃЌАЭБШЪГЦЗдђЪЧТєАќзгЕФЁЃЫљвдЃЌбЯИёРДЫЕЃЌДПВЭвћЩЯЪаЕФБъжОадЦЗХЦЪЧКЃЕзРЬЁЂОХУЋОХЁЃ

ЁЁЁЁдкЙлВьО§ПДРДЃЌЕкШ§ТжВЭвћЩЯЪаГБНЋЪЧ2022ФъЁЃ

ЁЁЁЁФПЧАЃЌвбОгаПьВЭЁЂЛ№ЙјЁЂУцЪГЁЂТщРБЬЬЕШСьгђГЌ10МвВЭвћЦѓвЕ“МЏЬх”ГхДЬЩЯЪаЁЃвђДЫЃЌ2022ФъЖдВЭвћвЕРДЫЕвЛЖЈЗЧГЃОЋВЪЁЃ

ЁЁЁЁЖјдкДЫжЎЧАЕФ2021ФъЃЌвбОгадЄжЦВЫСьгђЕФЮЖжЊЯуЁЂЧЇЮЖбыГјЃЌаТВшвћСьгђЕФФЮбЉЕФВшЗзЗзЕЧТНИлНЛЫљЁЃ

ЁЁЁЁвпЧщДјРДСЫВЭвћаавЕЕФЭЖзЪШШЃЌаэЖрдјО“ВЛШБЯжН№ЁЂВЛашвЊШкзЪ”ЕФВЭвћЦЗХЦвВПЊЪМгЕБЇзЪБОЃЌПЩвддЄЯыЃЌЮДРДЛсгаИќЖрЦЗХЦвтЯђЕЧТНзЪБОЪаГЁЁЃ

ЁЁЁЁЭЈЙ§ЖдШ§ТжВЭЦѓЩЯЪаГБЕФЪсРэЃЌЮвУЧФмЗЂЯжМИИіЬиЕуЃК

ЁЁЁЁЃЈ1ЃЉДѓжкЯћЗбЦЗРрИќЮќН№ЃЌжаЪНПьВЭПЊЪМсШЦ№

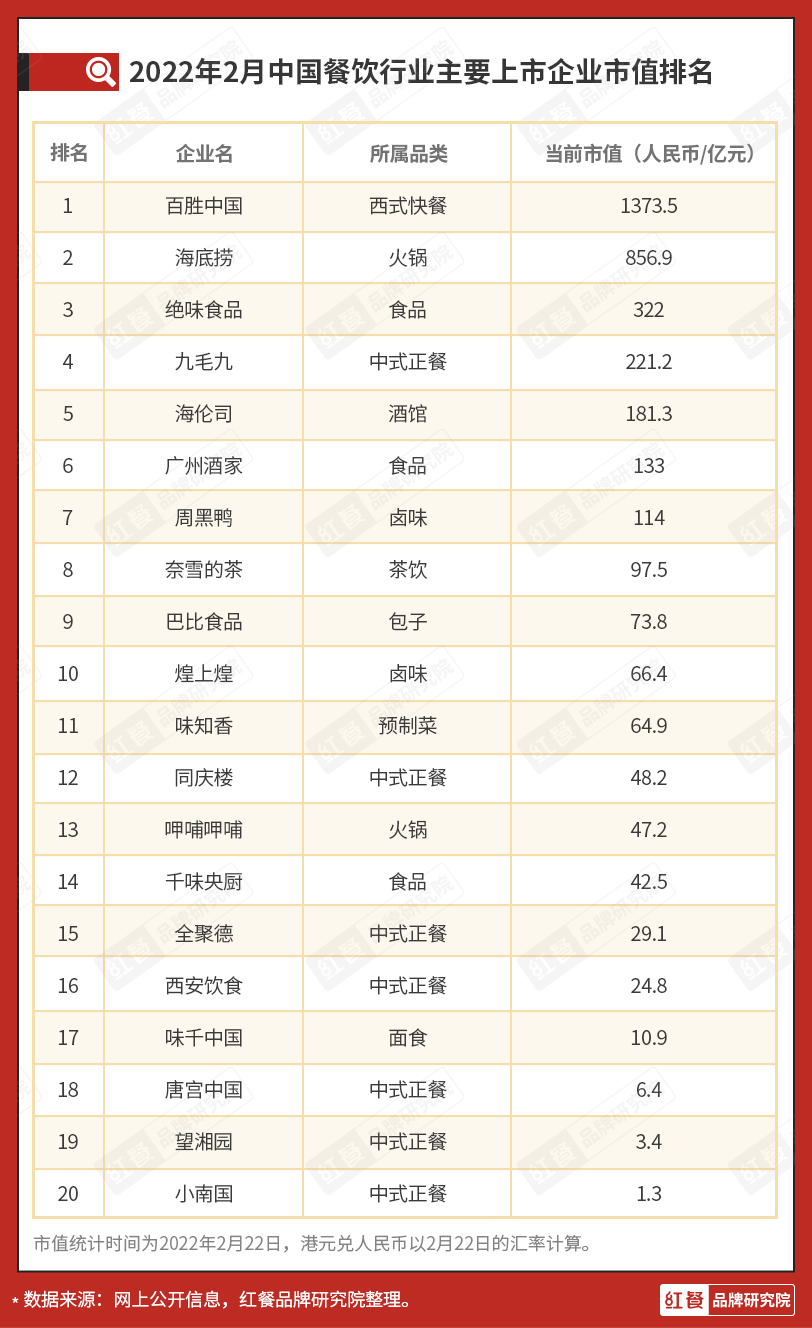

ЁЁЁЁЩЯЪаВЭЦѓДгзюдчМЏжадкРЯзжКХЁЂжаЪНе§ВЭСьгђЃЌЕНСуЪлЪєадЧПЃЌвдМгУЫЮЊжїЕФТБжЦЦЗЁЂАќзгЕШЪГЦЗЦѓвЕЃЛдйЕНШчНёЃЌГхДЬIPOЕФДѓЖММЏжадкЛ№ЙјЁЂУзЗЙПьВЭЁЂУцЬѕЁЂТщРБЬЬЁЂВшвћЕШДѓжкЯћЗбЦЗРрЃЌгШЦфЪЧвдПьВЭЦЗХЦОгЖрЁЃ

ЁЁЁЁЃЈ2ЃЉВшвћЁЂаЁГдПьВЭСьгђНЋХмГіИќЖрЩЯЪаЦЗХЦ

ЁЁЁЁЁЖ2021жаЙњВЭвћЦЗХЦСІАзЦЄЪщЁЗЕФЪ§ОнЯдЪОЃЌДг2020ФъЕН2021ФъЃЌВЭвћаавЕЕФШкзЪЪТМўЪ§СПГЪЩЯеЧжЎЪЦЃЌзЪБОВМОжЕФВЭвћШќЕРКсПчЖрИіЯИЗжЦЗРрЃЌЗЖЮЇдНРДдНЙуРЋСЫЁЃ

ЁЁЁЁДгвЛМЖВЭвћЦЗРрЗжВМРДПДЃЌ2021ФъвћЦЗКЭаЁГдПьВЭЕФВЭвћШкзЪЪТМўЪ§СПСьХмШЋОжЃЌЖўепЕФШкзЪЪТМўЪ§еМБШГЌЙ§70%ЁЃДгЖўМЖЦЗРрЗжВМРДПДЃЌВшвћШкзЪЪТМўзюЖрЃЌЙВМЦ30грЦ№ЃЌПЇЗШЁЂЗлУцДЮжЎЁЃ

ЁЁЁЁвђЮЊетаЉЦЗРрЕФБъзМЛЏГЬЖШИпЁЂЙцФЃЛЏгХЪЦУїЯдЁЃПЩвддЄМћЃЌГ§СЫдБООЭБШНЯЮќН№ЕФЛ№ЙјЃЌУзУцаЁГдПьВЭЁЂВшвћетаЉЦЗРрИќШнвзХмГіЖРНЧЪоЁЃ

ЁЁЁЁгаСЫзЪБОЕФжњСІЃЌФЧаЉЖРНЧЪоГхЛїЩЯЪаздШЛЛсЯрЖдШнвзКмЖрЃЌвђДЫПЩвддЄМћЃЌЮДРДетаЉСьгђЕФЩЯЪаЦЗХЦвВЛсдНРДдНЖрЁЃ

ЁЁЁЁЃЈ3ЃЉЦЗХЦГЩСЂЪБМфМИКѕЖМдчгк2012Фъ

ЁЁЁЁГЩЙІЩЯЪаЕФВЭЦѓДгГЩСЂЕНЩЯЪаЃЌЮоВЛОРњСЫЪЎФъвдЩЯЕФЪаГЁЛЏЯДРёКЭПМбщЁЃ

ЁЁЁЁЩЯЪажЎТЗЃЌКЃЕзРЬгУСЫ24ФъЃЌОХУЋОХгУСЫ25ФъЃЌпШВИпШВИгУСЫ16ФъЁЃШчНёГхДЬЩЯЪаЕФЯчДхЛљвбО26ЫъЃЌРЯФяОЫ22ЫъЃЌРЯЯчМІ19ЫъЃЌбюЙњИЃ19ЫъЃЌЦпаРЬь16ЫъЁЃ

ЁЁЁЁЖјСуЪлЪєадЧПЕФЪГЦЗЦѓвЕЕЧЖЅгУЪБЯрЖдЖЬвЛаЉЃЌБШШчжмКкбМгУСЫ19ФъЁЂОјЮЖгУСЫ9ФъЃЌЙЉгІСДЦѓвЕЧЇЮЖбыГјгУЪБ9ФъЁЃВЭЦѓIPOРњЪЗЩЯгУЪБзюЖЬЕФЪЧФЮбЉЕФВшЃЌДг2015ФъГЩСЂЕН2021ФъЩЯЪагУЪБНі6ФъЁЃ

ЁЁЁЁЃЈ4ЃЉВЭЦѓДѓЖрбЁдёИлНЛЫљЩЯЪа

ЁЁЁЁДгвбОЩЯЪаЕФЖўЪЎЖрМвВЭЦѓРДПДЃЌЦфжага10МвЖМбЁдкИлНЛЫљЙвХЦЃЌБШШчКЃЕзРЬЁЂпШВИпШВИЁЂОХУЋОХЁЂФЮбЉЕФВшЕШЃЌЖјбЁдёЩЯНЛЫљКЭЩюНЛЫљНіИїга5МвЁЃЖјДЫТжГхДЬЩЯЪаЕФВЭЦѓжаЃЌвВгавЛАыЖМбЁдёИлЙЩЃЌБШШчЯчДхЛљЁЂЦпаРЬьЁЂРЬЭѕЁЂТЬВшЕШЃЌетЦфжагаЪВУДВЛЭЌЃП

ЁЁЁЁЕБЧАЃЌдкЙњФкЃЌВЭвћЦѓвЕФмЩЯЪаЕФАхПщжЛгаЛІЩюжїАхЁЂББНЛЫљЃЈ2021ФъЕзВХНвХЦПЊЪаЃЉЁЂИлНЛЫљжїАхЛђДДвЕАхЁЃ

ЁЁЁЁжкЫљжмжЊЃЌЛІЩюжїАхЩЯЪаЕФЬѕМўЪЧБШНЯИпЕФЃЌГ§СЫЗЈЙцЪщУцЕФУїШЗУХМїЃЌЛЙгажЄМрЛсДАПкжИЕМЕФвўаЮУХМїЁЃОнСЫНтЃЌЕНAЙЩЩЯЪаЕФВЭЦѓЃЌФъОЛРћШѓЙцФЃвЊдк5000ЭђвдЩЯЧвДІдкПьЫйдіГЄЦкЃЌЧвУЛгажиДѓЗЈТЩЮЪЬтЃЌЫљвдФмдкAЙЩЩЯЪаЕФВЭЦѓСШСШЁЃ

ЁЁЁЁЫфШЛаТШ§АхЕФЙвХЦУХМїНЯЕЭЃЌЕЋвђЮЊаТШ§АхЪаГЁЛюдОЖШЕЭЃЌЖдЦѓвЕШБЗІЮќв§СІЁЃ

ЁЁЁЁЖјИлЙЩЩѓКЫСїГЬБШНЯЖЬЃЌУХМїБШНЯЕЭЁЃШчЙћЦѓвЕвЊВМОжЙњМЪЪаГЁЕФЛАЃЌбЁдёИлЙЩЯрЖдРДЫЕвЊЪЪКЯвЛаЉЁЃвдКЃЕзРЬЁЂОХУЋОХКЭФЮбЉЕФВшШ§МвЙЋЫОЮЊР§ЃЌДгЕнНЛеаЙЩЪщЕНзюжеЙвХЦЩЯЪаЃЌгУЪБОљдк4ИіЖрдТЁЃ

ЁЁЁЁгааавЕФкШЫЪПЬЙбдЃЌвЊТлЩЯЪаУХМїЃЌЙњФкзЪБОЪаГЁЕФЩЯЪаУХМїЪЧзюИпЕФЃЌЦфДЮЪЧИлНЛЫљЃЌШЛКѓЪЧФЩЫЙДяПЫКЭХІНЛЫљЁЃ

ЁЁЁЁЃЈ5ЃЉЮїЪНПьВЭЪажЕШдзюИпЃЌКЃЕзРЬДЮжЎ

ЁЁЁЁЙлВьО§ЭГМЦСЫФПЧАжаЙњжївЊЩЯЪаВЭЦѓЕФЪажЕХХУћЃЌПЩвЛПњВЛЭЌВЭвћЦЗРрдкзЪБОЪаГЁЕФБэЯжЁЃ

ЁЁЁЁЭЈЙ§ЩЯЪіЪажЕЭГМЦБэЃЌЮвУЧФмЗЂЯжЃЌЪажЕзюИпЕФЪЧЮїЪНПьВЭАйЪЄжаЙњЃЛЦфДЮЪЧКЃЕзРЬ850ЖрвкЃЌдкжїгЊжаВЭЕФЦѓвЕРяЪажЕзюИпЃЌВЛЙ§ЯрБШ2021ФъзюИпЕуЕФ4000ЖрвкЃЌЕјЕУгаЕуЖрЃЌЭЌЪєЛ№ЙјЕФпШВИпШВИвВДгАйвкЪажЕЕјЕНШчНёЕФВЛЕНвЛАыЃЛХХУћЕкШ§ЕФЪЧОјЮЖЪГЦЗЃЛЕкЫФЪЧОХУЋОХЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧ2021ФъВХЩЯЪаЕФаЁОЦЙнКЃТзЫОЕФЪажЕДяЕНСЫНќ200вкЃЌВЂЧвЪГЦЗЦѓвЕЕФЪажЕЖМБШНЯИпЃЌОјЮЖЪГЦЗЕФЪажЕГЌЙ§300вкЃЛЙужнОЦМвЁЂжмКкбМЕФЪажЕЖМЙ§АйвкЁЃЖјжаЪНе§ВЭЕФЪажЕЦеБщЦЋЕЭЁЃ

ЁЁЁЁЧАМИФъЃЌзЪБОЪаГЁИјЛ№ЙјЦѓвЕЕФЙРжЕЖМКмИпЁЃвђЮЊИќвзЪЕЯжБъзМЛЏЁЂСЌЫјЛЏЁЂЙЉгІСДвВИќМгЯрЖдГЩЪьЁЃ

ЁЁЁЁЕЋЯдШЛЃЌШчНёзЪБОИќПДКУЪГЦЗЪєадЧПЕФВЭвћЦЗХЦЁЂВЭвћЙЉгІСДЗўЮёЩЬКЭВЭвћаТСуЪлЦЗХЦЃЌБШШчОјЮЖЁЂжмКкбМЁЂЙужнОЦМвЁЂАЭБШЪГЦЗЕШЦѓвЕЕФЙРжЕНЯИпЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌПьЫйЙцФЃЛЏЗЂеЙЪЧЛёЕУШкзЪЕФЪзвЊЬѕМўжЎвЛЃЌЮДРДВЭвћЦЗХЦЕФНјЛЏЗНЯђвВБиШЛЪЧе§ВЭЕФПьВЭЛЏЁЂПьВЭЕФе§ВЭЛЏЁЂЖрЗНУцЖрЮЌЖШЕФЭиеЙЁЃ

ЁЁЁЁзмЕФРДЫЕЃЌзЪБОЪЧзюДЯУїЕФЧЎЃЌЫќУЧжЛЛсЭЖФЧаЉзуЙЛДѓЃЌзуЙЛКУЕФЦЗРрШќЕРЃЌвдМАЦЗРрРяЦЗХЦСІЁЂЩЬвЕФЃЪНЁЂгЏРћгХауЕФВЭвћЦЗХЦЁЃ

ЁЁЁЁаЁНс

ЁЁЁЁЫфШЛвпЧщДјРДСЫВЭвћаавЕЕФЭЖзЪШШЃЌКмЖрВЭЦѓвВгћГУЛњЭЈЙ§ШкзЪбИЫйРЉеХдьИЛЃЌЕЋзЪБОЖдВЭвћЦЗХЦРДЫЕВЂЗЧЖМЪЧЭъУРжњСІЁЃ

ЁЁЁЁВЭЦѓЕФГѕаФЪЧЯЃЭћНшСІгкзЪБОЃЌЕЋзюКѓШДвВШнвзБЛзЪБОаЎГжЃЌДгЖјЯнШыФбвдОёдёЕФзДЬЌжЎжаЁЃАЭХЋЛ№ЙјДДЪМШЫЖХжаБјОЭдјБэЪОЃЌШкзЪЪЧБивЊЕФЃЌАЭХЋвВЛсГЏзХЩЯЪаЕФФПБъХЌСІЃЌЕЋВЭвћаавЕВЛФмМБгкРЉеХЃЌМДЪЙНгДЅСЫзЪБОЃЌРЉеХЕФНкзрБиаыгЩздМКеЦЮеЁЃЫћШЯЮЊЃЌ“ВЭвћУЛгаЪаГЁеМгаТЪЕФИХФюЃЌВЭвћзюживЊЕФОЭЪЧЛюЕУКУЁЂЛюЕУОУЁЃ”

ЁЁЁЁЪТЪЕЩЯЃЌзЪБОвЛжБЖМЪЧвЛАб“ЫЋШаНЃ”ЃЌВЭвћдкКЭзЪБОЩюЖШНсКЯКѓЃЌБиШЛЛсГаЪмзЪБОЪаГЁвЛаЉВЛШЗЖЈвђЫиЃЌРћБзвђЫиПЩФмОљЛсБЛЗХДѓЁЃ

ЁЁЁЁЖдЭЖзЪЛњЙЙРДЫЕЃЌШЮКЮШќЕРЖМУЛгаГЃЧрЪїЃЌВЭвћЦѓвЕашвЊВЛЖЯЩ§МЖВњЦЗЃЌВЛЖЯЕќДњЦЗХЦЁЃЯёПЯЕТЛљЁЂТѓЕБРЭетбљЕФЦѓвЕЩаашвЊ30ЖрФъЕФБОЕиЪаГЁЩюИћЃЌВХдкВЭвћаавЕШЁЕУвЛЯЏжЎЕиЃЌЙњФкДѓВПЗжППзХвЛЪБШкзЪЖјсШЦ№ЕФЦѓвЕвЊЯызпЕУИќдЖЯдШЛЪЧТЗзшЧвГЄЁЃ

ЁЁЁЁгаШЫЫЕЭљКѓзпЃЌВЭвћаавЕНЋЪЧОЋгЂДДвЕЕФЪБДњЁЃГ§СЫАбЗЙзіКУЃЌЩЦгУзЪБОЪЧВЭвћРЯАхживЊЕФеНТдФмСІЁЃвђДЫЃЌШчКЮгУКУзЪБОЃЌНЋЪЧДЋЭГВЭвћШЫНЋУцСйЕФМЋДѓЬєеНЁЃ

ЁЁЁЁЃЈзЂЃКШєЮоЬиБ№ЫЕУїЃЌБОЮФЕФЛѕБвЕЅЮЛОљЮЊШЫУёБвЁЃЃЉ

ЁЁЁЁЮФеТВЮПМзЪСЯЃК

ЁЁЁЁ1.ЯчДхЛљЁЂРЯЯчМІУЧдњЖбIPO 2022ФъПЊЦєВЭвћЩЯЪаГБЃП|быЙуЭј

ЁЁЁЁ2.ЯчДхЛљIPOЃЌРЯЯчМІЗўТ№ЃП|юбУНЬхAPP

ЁЁЁЁ3.ЦпаРЬьVSРЬЭѕЃЌЫФмГЩЮЊ “ИлЙЩЛ№ЙјЕкШ§ЙЩ”ЃП|АЂЖћЗЈЙЄГЁ

ЁЁЁЁ4.ВЭвћШІЕкШ§ВЈзЪБОГБЃКзЪБОЛЙЪЧКщЫЎУЭЪоУДЃП|ЦсЕуЦЗХЦзЩбЏ

ЁЁЁЁ5.ХЬЕуШ§ДЮВЭвћЩЯЪаГБЃКЧїЪЦЁЂЙВадгыЮДРДЛњгі|ЪВУДжЕЕУМгУЫ

ЁЁЁЁРДдДЃКВЭвћЦЗХЦЙлВь гяцЬ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ВЭЦѓ