不出意外的话,港交所即将迎来火锅第三股。

9月1日,粤式火锅连锁品牌捞王向港交所递交招股书,拟募资2亿元在香港主板挂牌上市。

这像是一次悄然无声的进击。

就在捞王递交招股书之前,重庆两家本土火锅品牌朝天门码头与周师兄分别获得了近亿元Pre-A轮融资和A轮亿元融资。时间再往前推,一直被风投青睐的巴奴毛肚火锅,从去年起就频繁与资本市场接触,也有考虑上市的消息传出。

而从未有过融资历程的捞王,此前并未引起资本的过多关注。此番捞王越过融资环节直接冲刺上市,也让外界重新审视火锅赛道群雄逐鹿的竞争态势,以及捞王想要抢夺先机的野心。

如果这家主打猪肚鸡白汤口味的粤式火锅成功上市,红汤占据核心地位的火锅格局或将被撬动。

错位竞争 突围川派

以红汤为核心的川派火锅一直占据着火锅市场的半壁江山。

弗若斯特沙利文数据显示,2020年川式火锅总收入为2841亿元,占火锅市场总收入4380亿元的65%。主打川派火锅的海底捞,凭借5.8%的市场份额稳坐火锅赛道第一把交椅。消费者也最钟爱川渝火锅,有调研显示,59.1%的中国消费者偏好川渝火锅。

可以看出,川派火锅似乎已是火锅赛道中雄踞一方的霸主。不过,这一地位正在被其他细分口味撼动。

上述调研中,排名第二的口味便是粤式火锅,获得了37.7%消费者的青睐。2020年粤式火锅收入630亿元,占火锅市场总收入的14%。

尽管与川派火锅仍存在不小的差距,但差距在加速缩小。弗若斯沙利文数据显示,2016年,粤式火锅收入为546亿元,2019年为739亿元,年复合增长率为10.6%;预计2020-2025年,粤式火锅的复合年增长率将达到15.3%,超过其他类型火锅。

捞王就是粤式火锅中跑出的佼佼者。

根据弗若斯特沙利文报告,2020年捞王收入及餐厅数量位列业内前列,占1.7%的市场份额,在粤式火锅市场排名第一,在中国火锅市场排名第四,是中国最大的粤式火锅连锁品牌。

招股书显示,捞王2020年市场份额占据0.3%,紧跟在海底捞与呷哺呷哺之后。

中国火锅市场竞争格局 图源:捞王招股书

2018年至2021年上半年,捞王的营业收入分别为8.71亿元、10.95亿元、11.25亿元、6.47亿元;净利润分别为5905.5万元、7991.5万元、6744.1万元、2145万元。据此计算,捞王2019年和2020年的营收增速分别为25.72%、2.40%,净利增速分别为35.32%、-18.50%。

净利在2020年被“绊”了一跤,新冠疫情可能是主因。捞王在招股书中提到,疫情期间关闭了近58%的门店,客流、销售因此下滑。

海底捞与呷哺呷哺等头部品牌,也在这场黑天鹅的冲击下出现了不同程度的业绩下滑。

以海底捞为例,2018年至2021年上半年,海底捞的营收分别为169.69亿元、258.89亿元、286.14亿元、200.94亿元,2019年和2020年的营收增速分别为52.56%、10.53%;净利分别为16.46亿元、23.4亿元、3.09亿元、9650.8万元,净利增速分别为42.16%、-86.80%。

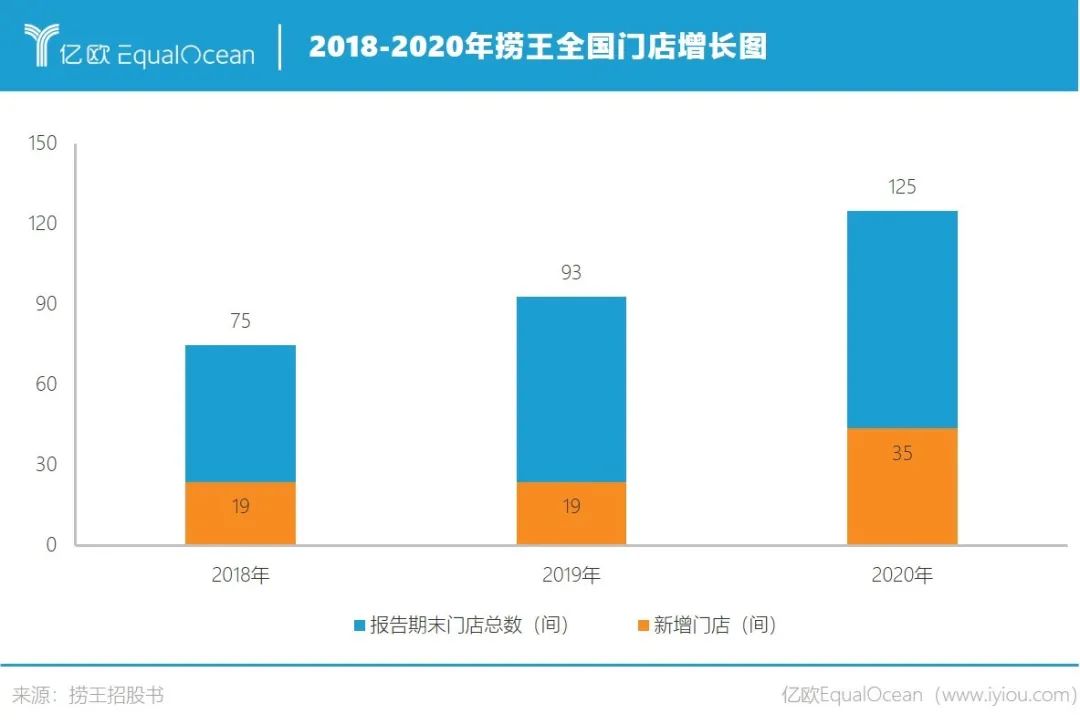

海底捞2020年净利出现暴跌,直接原因是2020年开了530家新店,老店营收还未恢复,新店开业成本激增。捞王的路子也与海底捞相似,2020年新开35家门店,是近两年开店最多的一年。

逆势扩张的可能性在于遇冷期抄底、火热期丰收。火锅赛道已成红海,疫情冲击下的暂时冷却也是后起之秀捞王的一次机遇,加速开店成为其与竞对品牌赛跑的策略之一。

招股书显示,截至最后可执行日期,捞王在中国内地开设了135家门店。这显然与同期已有1597家的海底捞与1226家的呷哺呷哺不在一个量级,不过与市场份额相同的巴奴相比还是具有一定规模优势,巴奴官网显示目前其在全国拥有76家门店,仅为捞王门店数的一半左右。

公布招股书当日,捞王表示拟募资2亿美元,用于建设2号中央工厂及开设新店。同时给出一组开店目标:2022年、2023年、2024年分别计划在新一线、二线及其他城市开设约49、75、103家门店。

也就是说,未来3年捞王打算开227家新店,在现有门店数基础上至少翻一番,超越过去10年的开店总数。

增收难增利

加速开店的过程中,资金无疑是必持项。

招股书显示,捞王锅物料理门店一般面积为300-700平方米,装修成本约8000-9000元/平方米。以此计算,每间门店装修成本至少需要240万元,227家新店装修成本至少需要5.4亿元。

实际支出往往只多不少。捞王在招股书中预测,平均一家门店的投资成本在300万-350万之间,总成本在6.8亿-7.9亿之间。

捞王自身的现金流情况却不容乐观。截至2021年6月30日,捞王的现金流为8944万元,相比2020年12月31日的1.38亿元现金流下降35.01%。捞王解释为主要用于门店扩张与供应商采购。

可以预见,在未来三年的扩张策略下,现金流紧张的窘境会持续下去。

海底捞持续扩张的自信源于既有门店的稳定营收,其营收增速、同店平均日销、翻台率等指标显著高于捞王。

海底捞2018-2020年的同店平均日销分别为14.04万元、12.75元、10.49万元,捞王同期的同店平均日销则只有3.71万元、3.84万元、3.37万元。

2018-2020年,海底捞的翻台率分别为5.0次/天、4.8次/天、3.5次/天,同期捞王的翻台率分别只有3.1次/天、3.0次/天、2.5次/天。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 火锅