中国零售江湖的十年,风云诡谲、诸侯混战,每一天变数不断。

2月25日早间,苏宁易购(002024.SZ)公告称,公司实际控制人、控股股东张近东以及股东苏宁电器集团有限公司拟筹划转让股份,公司股票自2月25日起停牌,预计停牌时间不超过5个交易日。

紧接着,苏宁易购在当日午间再扔一枚“重磅炸弹”,公告预计股份转让比例20%-25%,股权受让方属于基础设施等行业。根据拟转让股份比例,预计可能涉及公司控制权变化。

苏宁易购方面向《第一财经》表示,如果国资入局,公司资金实力将得到补强,从而进一步促进苏宁易购在零售行业的发展,更重要的是,苏宁易购或将转身成为一家国有控股企业。

这也意味着,一旦此次股份转让完成,苏宁创始人张近东或将失去对苏宁易购的控制权。

《21世纪商业评论》前主编、商业评论家吴伯凡分析,苏宁转身成为国有控股企业,有三种诉求:解决遗留问题;应对当下挑战;创造战略机会。

债台高筑的苏宁易购,已经走到了关键路口。留给苏宁的时间似乎不多了。

而昔日老对手国美,蛰伏十余年后迎回创始人。黄光裕“磨刀霍霍”,试图夺回失去的江湖。

十多年前,黄光裕身陷囹圄,国美元气大伤。那场声势浩大的家电零售霸主之争,苏宁直接“躺赢”,成功扫除障碍。

十余年后,苏宁从看不上电商、瞧不起京东,到加入电商行列、被京东赶超,甚至被后起的拼多多甩开。不但失去了梦寐以求的“霸主”地位,还在中国电商版图上占比逐渐缩小,如今更是危机重重。

命运起伏见证时间的力量。

1

即将易主的苏宁易购

罗马不是一天建成的,苏宁的危机也并非一夜而起。

黄光裕被捕时(2008年11月),苏宁与国美尚且旗鼓相当。彼时,苏宁的年营收和净利润分别为498.97亿元和21.7亿元,国美的年营收和净利润则为458.89亿元和10.48亿元。

之后,苏宁有过几年短暂的“高光时刻”。2011年,苏宁营收和净利润分别为938.9亿元、48.2亿元,大幅领先”竞对“国美,后者同期营收和净利润分别为598.21亿元、18.4亿元。

就连如今电商江湖“两座大山”阿里和京东,当时也无法与之相提并论,从营收到净利润与苏宁相去甚远;拼多多还未出现,黄峥也只是个从Google离职的创业者。

站在迈向三十岁的大门口,苏宁的目标是“比肩全球一流企业,成为国际化的世界级企业”。

只是命运多舛,苏宁的宏图壮志最终在中国互联网电商大潮下折戟。在阿里、京东的冲击下,昔日家电零售“霸主”逐渐走下神坛。

2013年,承载苏宁电商业务的苏宁云商(苏宁易购前身),开启了“线上线下一体化”战略,将过去线上线下两个渠道、两个品牌、两套运营体系,融合成一个公司、一套系统、两个窗口(苏宁云商和线下店),实行统一定价。苏宁试图在保住线下实体门店优势的情况下,拓展线上零售渠道,挖掘更多、更便宜的流量。

苏宁推出的这套“线上线下一体化”打法,比马云的新零售策略还早了四年。回过头去看,这个想法并没有任何问题,只是时机不成熟。在移动互联网尚未普及的时代,推崇线上线下同价购物,特别是对于家电这种客单价高的产品,消费者接受度可以预见。

这个策略带来的影响,从财报中也能窥探一二。2013年,虽然苏宁易购营收突破了千亿关口,同比增长7.05%达到1052.92亿元,但净利润同比大降86.11%,仅有3.72亿元。

其中,2013年线上自营业务收入占主营业务的收入仅为21%,这种情况直到2015年后,苏宁在移动端取得突破、消费者线上消费习惯养成,才逐渐有了改善。

加入互联网大潮的苏宁,经营起来远不如线下那般得心应手,特别是其它电商的飞速发展,迫使苏宁线上线下两面受敌:一方面要与线上阿里、京东争夺市场,另一方面要在线下保存优势,防止老对手国美翻盘,形势不容乐观。

重重压力下,苏宁为配合电商业务发展,进行多元化扩张,集团最终形成苏宁易购、苏宁物流、苏宁金融、苏宁科技、苏宁置业、苏宁文创、苏宁体育、苏宁投资八大产业板块。

如果将苏宁集团比作一辆高速行驶的火车,用苏宁易购集团总裁侯恩龙的话说,苏宁易购就是这个“火车头”,苏宁易购发展得快,其他产业会迅速得到协同发展,反过来,其他企业也会支持苏宁易购发展,“他们的关系一方面是车头带车厢,另一方面,没有车厢,光有车头也不行。”

然而,车厢不仅没能推动车头快速奔跑,反而拖累了车头的行驶速度。有媒体算了一笔账,在这场并购战略中,苏宁电器集团与苏宁易购累计耗资超过400亿元,大大加重了苏宁的资金链压力。

眼见线上电商势微、多元战略成效有限,苏宁又调转风向,专注加固线下护城河。

2018年,苏宁开启线下狂奔,豪掷千金,全年新开门店8122家,截至当年底合计拥有自营门店及零售云加盟店面11064家,跨入“万店时代”。也是在这一年,苏宁易购营收突破2000亿,净利润破百亿,达到过去十年来最高水平。

虽然占据了线下优势,但这并不意味着苏宁可以逆势翻盘,相反,快速开店严重拖累了上市公司业绩。

财报显示,由于外部环境影响和快速开设的苏宁小店,2019年一季度,苏宁易购在扣除非经常性损益后亏损9.9亿元,较2018年一季度盈利的2000万元,减少了近50倍。

最终,苏宁为了保障上市公司业绩,只能将小店这项业务剥离出上市公司。而从2019年1月1日至股权出售日6月24日止,苏宁小店贡献的净利润约为-22.1亿元。

新业务无法造血,主营业务表现一般,高昂的债务就成为了压垮苏宁易购的最后一根稻草。

从2020年底以来,关于苏宁“缺钱”的说法甚嚣尘上。

去年12月,国家企业信用信息公示系统信息披露,张近东、张康阳父子将苏宁控股集团及南京润贤企业管理中心(有限合伙)质押给了淘宝,合计出质股权数额10亿元;之后,张近东又将其持有的6.5万股苏宁置业股权质押给了淘宝。

Wind数据还显示,2021年以来的不足2月里,张近东和苏宁电器集团共进行了10笔股权质押,合计6.75亿股,市值将近50亿元。

虽然苏宁方面对于外界所传“资金链断裂”消息称为“谣言”,“股权质押是正常的商业合作”,但其财务状况确实不乐观。

券商中国查询发现,苏宁易购发行过的13只未到期债券中,剩余期限不到1年的债券有5只,合计余额56.86亿元;2020年三季度,苏宁易购短期借款280.97亿元,再加上46.16亿元1年内到期非流动负债,三项债务的总规模已接近400亿元。而截至2020年三季度末,苏宁易购的账面现金余额为308.37亿元,或许不足以应对即将到期的债务。

三十而立的苏宁,正面临着一轮生死考验,考验张近东“拆弹”水平的时候到了。

2

不甘的国美

有意思的是,就在“苏宁易购易主”公告一周前,张近东昔日的老对手——国美创始人黄光裕正式“回归”国美。

2月18日,黄光裕在国美集团高管会议上发表了主题为《拼搏奋进,再攀高峰》的讲话, 激励全体员工共同为国美开启勇往直前的新篇章,并表示 ,“力争用未来18个月的时间,使企业恢复原有的市场地位。”

国美等了黄光裕13年,但黄光裕深知,市场留给国美的时间不会太多了。

过去十余年里,行业已经发生了翻天覆地的变化。2009年,苏宁推出苏宁易购,2013年,苏宁再次先于国美实施线上线下同价;随后几年,京东在电商领域跑入规模增长期,逐渐做大;再到今天,后期之秀拼多多冲上2000亿美元市值,成为电商“老二”。

再对比如今,京东1492亿美元(约合9629亿元)市值、苏宁易购651.7亿元市值,国美零售市值仅为512亿港元(约合426亿元)。

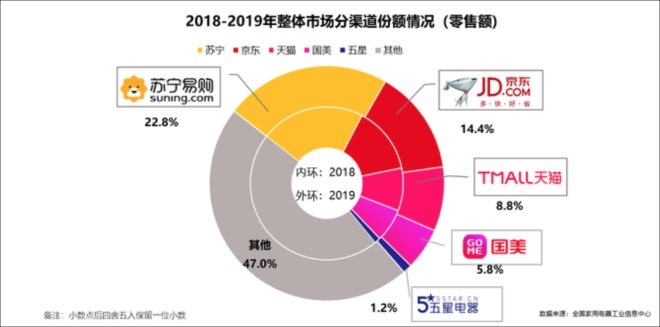

而在家电领域,中国家用电器研究院和全国家用电器工业信息中心联合发布的《2019年中国家电行业年度报告》显示,2019年国内家电市场零售额规模为8032亿元,当时苏宁第一,京东、天猫之后,国美排名第四。

《2019年中国家电行业年度报告》

经历了老大缺位、公司内斗,固守线下的国美始终慢人一步,其“家电零售连锁巨头”的标签也早已经在互联网时代被汹涌的电商洪流撕去。

究竟要如何用18个月要如何追回失去的10多年,赶上数不清的对手?

实际上,不甘心的国美这两年已频频动作。

2020年4月19日,拼多多宣布,将认购国美零售发行的2亿美元可转债;5月28日,京东集团宣布战略投资国美零售,以1亿美元认购国美零售发行的境外可转债。

在拼多多与京东前后脚投资国美的背后,实际上是国美的主动出击。

按照在两起交易中担任独家配售代理角色的华兴资本方面的说法,国美当时提出的首要诉求是找到战略合作方,打造全渠道平台,而非融资。

对于当时的两场合作,国美坚决且急迫。国美零售CFO方巍对媒体表示,拼多多和国美从开始到签字只有3天,和京东真正进入股权方面的交流也就是一周的时间。

联手拼多多和京东,国美的指向已经非常明显——在电商赛道上乘上快车。

当时国美零售总裁王俊洲称,“与拼多多、京东达成合作后,我们几乎已是所有头部供应商在国内最大的零售渠道,毫无悬念。”这意味着其在上游会拥有更强的议价能力。

而在外界看来,国美在3C家电的地位能丰富拼多多和京东的品类,而京东和拼多多的流量优势能够助力国美的线上化转型。

不仅获取资金和流量,还需人才队伍。同年8月,国美主营线上平台业务的国美在线正式成立,向海龙(前百度总裁)任命为CEO,多位接近国美的知情人士分析,这意味着国美将大力推进线上业务的变革。与此同时,国美内部进行了新一轮的组织架构大调整和人事任命,涉及数十位集团高管职务调动。

在今年年初的国美集团战略发布会上,方巍表示,新国美将不再依托过去传统门店的老渠道模式,而是进行“平台化”和“娱乐化”改革,将其发展为本地生活化服务平台。其中,“平台化”即以线上平台为主的线上线下双平台模式。可见,决心转型的国美,已经里里外外加速革新。

虽然早在2020年8月,方巍便公开表示,国美力争半年内有一大变化,约一年半左右的时间重回原有市场地位。

如今,黄光裕的回归,重提“回原有市场地位”的目标,无疑会采取一些动作,在市场上打出一些水花。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 苏宁 国美