|

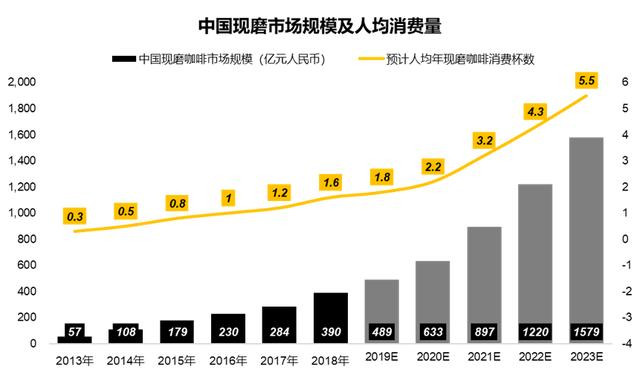

而根据Frost&Sullivan数据显示,2018年中国现磨咖啡市场达到390亿人民币,预计2023年达到1579亿人民币市场规模。更令人欣喜的是,就算已经达到1500亿的市场,现磨咖啡的渗透率也仅仅只有人均5.5杯,仍然远低于欧美国家。

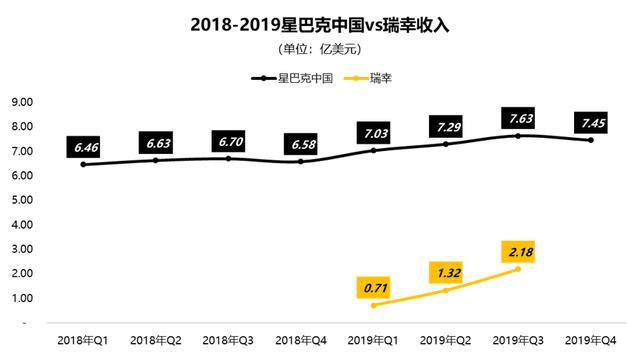

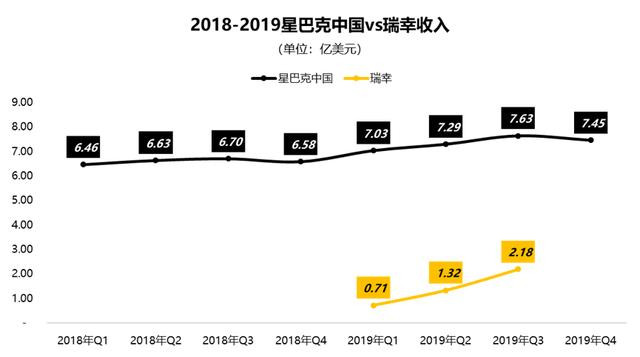

按照2019年中国最头部的两家咖啡连锁公司星巴克和瑞幸的收入来推算,两家公司收入占市场总收入超过50%。而瑞幸作为一家新兴的咖啡连锁品牌,通过敏捷、激进的策略迅速占领市场,也从侧面印证了中国咖啡市场的巨大潜力。

来源:Frost&Sullivan;整理:深探

瑞幸vs星巴克:猎豹之于大象,谁更胜一筹?

2019年,瑞幸和星巴克两家收入已经超过中国大陆现磨咖啡市场总收入的50%,而这距离瑞幸成立只不过2年有余。

通过强大的资本支持以及高效的运营能力,瑞幸在中国市场迅速打开局面。其国内门店数在2019年底已经超越星巴克中国,成为中国门店数最多的连锁咖啡品牌。

根据瑞幸官网数据,截至2019年底,瑞幸总门店数已经达到4507家;而四季度财报显示,星巴克中国门店数为4292家,瑞幸已经成功实现反超。

来源:星巴克、瑞幸公司财报、瑞幸官网;整理:深探Research

从收入上来看,星巴克中国区本季度收入为7.45亿美元,而瑞幸四季度收入将很可能接近3亿美元。星巴克中国在收入规模上仍具有明显的优势,而这也主要体现在客单价、核心消费用户的粘性以及忠诚度上。

来源:星巴克、瑞幸公司财报;整理:深探

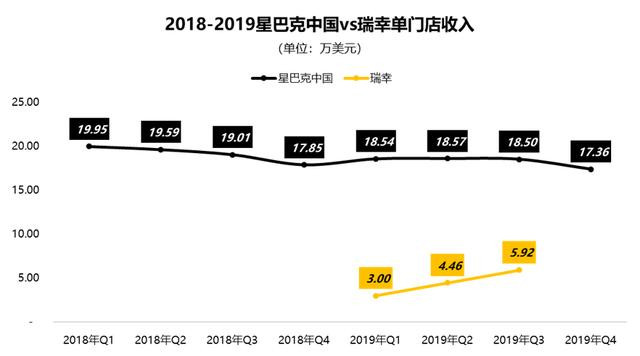

从门店收入规模来看,星巴克中国单门店收入大约是瑞幸的3倍,而这也基本体现在星巴克与瑞幸(补贴后)单品平均价格上的差异。

来源:星巴克、瑞幸公司财报;整理:深探Research

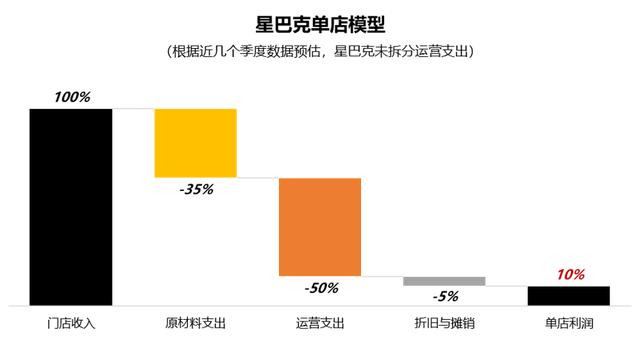

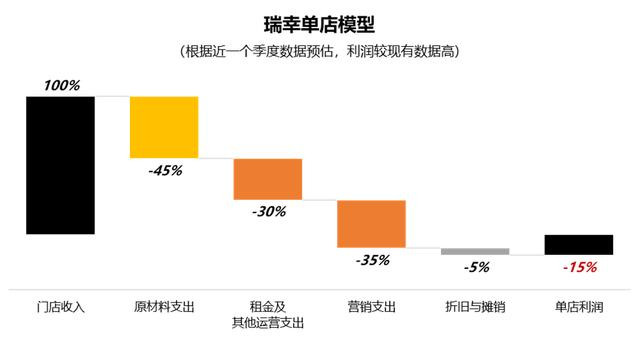

在三季度,瑞幸在财报中披露其整体门店层面已经实现盈利,而如果将瑞幸和星巴克还原至同口径下,两家公司仍然存在不小的差异。

可以看到,瑞幸在披露的门店层面整体模型中,是不包含营销支出的,也就是说我们日常获取的咖啡优惠券、各种广告等支出均放在总部层面进行核算,瑞幸门店的成本费用仅包含原材料、房租水电、固定资产折旧以及人员工资等。

而反观星巴克,其在报表层面是不包含营销费用的,而是将营销费用作为经营费用的一部分分摊到门店层面。因此如果对比瑞幸和星巴克在单店层面模型,也应将瑞幸的推广支出下放到门店层面。

可以看到,在目前的运营状况下,星巴克在包含营销费用的基础上,单店仍然能保持10%的盈利,而瑞幸在门店层面则变为15%左右的亏损。其差别主要在原材料成本和运营支出(包含推广费)上。

来源:星巴克、瑞幸公司财报;整理:深探

尽管瑞幸不断通过规模化降低了支出、费用率;通过品牌影响力降低了租金、提高了议价能力,但是其在盈利能力上与星巴克还有很大的差距。而反观星巴克,支撑其长期盈利能力的,则是他稳定、强大的供应链,以及超强的品牌溢价能力。

(来源:微信公众号“深响”作者:橡皮英雄 哥尔赞) 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 星巴克 |