���������һ������������Ʒ������İ������뵽����ܶ����г���������Ⱥ����Ѽα������ʼ�������ӡ���ֲ��ó�����99Ԫ����֪ʶ�õͳɱ����˴���۽�һ�����֣���

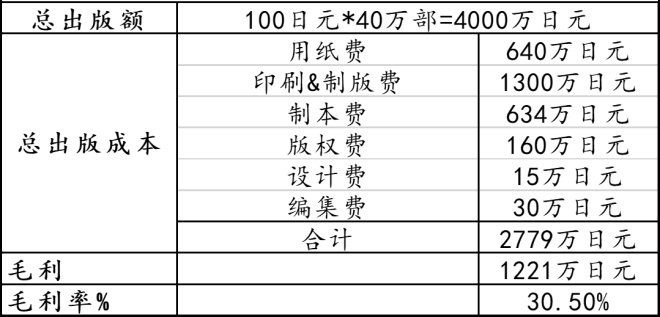

�����Ȳ�һ����ijɱ��ṹ�����ԭ���Ϸ��ð���ӡˢ&�ư�ѡ�ֽ�Ų��Ϸѡ��Ʊ��ѣ��ټ���ӡˢ˰����Ȩ�ѣ�����Ʒѡ��༭�ѡ��˹��Ѻ��ѡ�����ֽ�Ų��ϷѺ��ѽ��ͣ�Ϊ�˰�������100��Ԫ��6-7Ԫ����ң����£���ͨ���Թ�����Ͷ�ʣ�ʹ��ӡˢ�Ѻ��ư�ѿ��Ա�һ��Ĺ����Ա��˽�10%����Ϊӡˢ���Ʊ��Ļ������鱾����Խ��ʱЧ��Խ�ߣ�Ϊ�˽�һ����ʡ���������ã����Խӽ�һ���鼮�����̣�4-5��/�Σ�10�������¶�����40-50��/�Σ���

����ͬʱ�Ʊ���������ȥӲ����Ȳ���Ҫ�IJ��ϣ��Ʊ���ÿ����Խ�ʡ��3.6��Ԫ��������鼮�İ�Ȩ�ѽӽ���0�����鼮�����ݴ�������������û����������Ȩ��������ժ���Լ�һЩ���������賡�Ϸ�����������Ȩ��3-5�����������ҵ�С˵�����գ��鼮��־����Ʒ�������ɱ��ṹ���£�

������ʡ�ɱ�����һ����ʽ�����ŵ����Ӫ�ϡ���ֱӪ��ռ6�����ң��һ���������0��1ȥ����һ�ҵ���¶����෴��������ѡ�������Ӫ���ƶ����յĵ��̡���������һ�����̸�����õ�������������͵���𡢸����������ʱ�䣬�ŵ�װ����Ҳ�ᾡ�������ú���һ�ҵ�Ļ��������������з��ӡ��������ձ������Ҳ�������һģһ���Ĵ��̡���Ҳǡ�ðѹ�������ʸ���������������ߡ�

������Ա��������ʡǮֻ��һ�ַ�ʽ��ѹ������Առ�ȣ�������Ӷ��ְ��Ա����Ҳ���ŵ���ѵ����˸���Ҫ���Դ�ij���̵���ŵ�Ϊ���������ŵ����Ϊ1500ƽ���ң������㣬����26��������Ա����������Աһ��ֻ�е곤һ�ˣ�������ȫ��Ϊ��ְ����һ��ͬʱ�ڵ��ڹ�������Աһ����6-7�ˡ�����Աʱн���ȼ�ְ���ߺܶࣨƽ������60-70Ԫ���ȣ����������ܵ����õĹ�˾����������

����1990��������ձ�����“ƽ�ɲ���”ʱ�������Ÿ���ٻ����̳��������մ����ʲ�֮�ʣ����ԾȻ��Ա�����볡��������Լ���������ŵ꣬��ƽ��ÿ��10�ҵ��ٶȷ�����ţ���߷嵥�¿�����67�ң���1998�꣬���ŵ�������1200�ң������۶�818����Ԫ���г��ݶ�ռ��53.3%���ļ����Լ۱Ȳ��ԣ������γ���“������¢���γɹ�Ӧ��¢�ϣ����ɹ�Ӧ��¢�Ͻ�һ����������¢��”�ļ�ʵ���ݣ����ȵ��������ձ�վס�˽Ÿ���

����4

����������֮�Ƴ�����ȴΪ������й�

�����ij������º͵�����վ��е���ɨ�������Ǽ������������֣�һ���й����������ˡ�

����2000������ձ���Ȼ�ھ����������ǻ�����Ԫ����ҵ���г�����Ҳ�ӽ�β�������г����������ǰ�����Ǵ�Seria��Can do��Watts�����д��Խӽ�60%���г��ݶ�ȡ��ѹ����ʤ������������ͬ����û�����翪������ս�ԡ�ʸҰ�ܾ�֮ǰ�Ͷѹ�˾����������ûɶ��Ȥ������Ҳѹ��û���������

�������վ�����������һ��̨�����������������ҵ�ҵ�ǿ�ҽ����£��ֿ��ǵ��ձ������г����г��������ޣ����������Ⱦ��������⣬���Ծ���������

�������Դij�����һվ����̨�塣ʸҰ�����������˳������ʹ�˾����ʱ̨�徭�ø����ձ��Ų������˴�˥�������У���һ�ҵ꿪������ҵ�����������������ϣ����Ǵ����Լ۱��Ͽ�����ѹ����ͬҵ�����ߣ��ҵ�ʱ̨����ձ�����ˮ��������̨���ļ۸��趨Ϊ50̨��/����11ԪRMB�������ձ����ؼ۸���ߡ�һ���Ƴ�����̨�����ۻ𱬡�

����̨���г���ʤ������ʸҰ��ʶ����Ԫ��ҵ̬����ǿ�������ԣ���һ���������ӵ���չ����������ҵ̬��������ȫ���г��IJ����ϣ���ά�ͽ�ά���ֲ���ͬʱչ����

�����ʹ��ܵ��������һ����ٻع���Ʒ��/����Ʒ�Ʋ�ͬ�������浶��ǹ�ܵ����غ͵�ͷ�߸�һ�ѡ����¼��£����ڶ����Ǿ�������������ǰ���£�����һ����ʱ��ɵ��˵���ӵ��40�ҵ��̵�“199Shop”���ڼ��ô�ʸҰʹ����ͬ���IJ��Ի���˳ɹ�����Ϊ�����ֵ��ص�1��Ԫ����Ʒ��������Ӷ࣬�ŵ�װ����һ�㣬�ƹ�谵��

����ֱ�������й���½�г�������ʤս���Ȼ��ֹ����ʤ�ս���Ϊ�Ϻ�������·������

������ʱ���ڲ��ܳ����й�ҵ��ĸ����˽д�ԭ��2012�꣬���ѵ�һվ�����˹��ݵ��л��㳡���ڶ�վ�������Ϻ�����——������·��ѡ������·����Ϊ��ʱһ���ձ���ҵ��Ϊ�н�ѵ����Լ��͵ļ۸��Ƽ����˴����˱��˵Ĵ�ԭ�ܿ��ĵذѵ꿪�����������������ˡ�����һ���������١�

���������������õ��Ѿ����ȵؿ�������ʱ���㵺�¼����������չ�ϵ���ŵ귿������֮ǰ��ǩ��5������Լ��ͬ��ǿ��Ҫ���ԭ���ߡ�������·���ڿ�ҵ�ڶ������������������֮�£���ԭֻ����Ѱ��

�������й��ĵ��������ļ��ŵ꣬ѡ�����Ϻ��н���������Ϊ�˿��������и����������ı�������Ⱥ����ԭ��Ϊ����ı����������ձ���һ����ʽ��������������Ƶ�������Ʒ�����һ���������ĺܺá�������жϴ��ˡ�

�������Ǵ�ԭ���ˣ����ձ���ѡַģ�����������ŽӶ������ij��ԣ��Եͳɱ���ӪΪ���ģ��аѵ꿪�ڵ���ͣ�������аѵ꿪�ڰٻ��̳���4��5�㡣�����ձ���ͬ���ǣ��й�����һ������ٺò���Ӫ��Ҳ����������ĵط���

�������ڹ�����ʣ�ε��й�“����Ҳ��������”�����λ�������ƫ������һ�仰������������ľͲ�������֪����Ĵ��ڡ�����ʹ���������ˣ�����Ҳֻ����Ϊ��ĵ����ѡ��λ��һ����Ҳ�������ˡ�

����5

�����³��г��ܷ�����һ����/�³�������

������������ʦ�Ǵ����������˴���ӡ��Ʒ�����ƣ���Ʒ���ѧϰ��ӡ��Ʒ�����ۣ��ŵ���Ӫ�Ȳ���ѧϰ��������Ӫ��������������ѹ��������ֱ�ӳ���ľ����������й��ĺ������ʽ������Ʒ�ơ�����һƪ����ӡ��Ʒ�����й����У���������ӡ��Ʒ�ľ�����

������ʵ������Ʒ�ڶ����ǣ����Ŷ����ǵ��˿ں�������ʧ������ҵ��һ������Ǩ�ƣ���Ҳ������������ӡ��Ʒ���й�����������——�������ǹ����Լ���������Ʒ��������������Ĺ��ɡ���Ȼ��������������Ϊ����Ʒ�Ƹ߾ٸߴ����Ͷ��г���ս�Բ�����һ�����ⶼû�С�

������ʵ������鱳���ԭ��֮һ �������й���Ӧ���ɱ��������������й���ó����������Ӱ�졣��óĦ����һ�����¼���ʹ�ô����й���ó��ҵʧȥ������ؽ���ͷŲ��ܡ�����ץס������һ�����ᣬ��ֻ������Ʒ��������Ӱ������Ʒ��һ��Ϊ�������ڻ�Ͷ������Ʒ�࣬����Ҿߡ���װ��ë����ߡ��հ��ӻ��ȵȡ�

����������Щ��ҵ����������רҵ����ѵ�������������¿��“���ƻ�”����Ȼ������ҵ�п��ǹ����������ش��й�ת�Ƶ������Ǻͷ��ޣ�����������Ա�����������ʽϵͶ�����Ҳ��������������ҵ�������������������Ȼ���������DZ�Ȼ���ơ�

������Щ�漰���з�ר����Ʒ�࣬�ܵ���Ӱ�������������껹���������꣬�����и߶˻�ױƷ��ʳƷ���ϵȵȣ�����ͬ������Ҳ�ܽ���Ϊʲô�����ռ�����������һ��������ƿ�������⡣

����������������������Ȼ������ѧ�Ĵ��������ձ��DZ�������λ���͵�����Ʒ�ƣ����Կ��Եó�һ��“��=�³���������Ʒ”�Ķ��ԵĽ��ۡ���ʵ�ʲ����ѶȻ�������Ҫ���ѡ����ձ���ͬ���ǣ��й��Ǹ��dz��۵��ҹ����Ϊ���ӵ��г����������³�������������������Ǿ���һ����

��������Դ�Ϊ��ˣ���һ���˿ڲ���������سǿ�һ�ҵ���2��SKU���ϵ�5-10Ԫ�꣬����ģ������ͨ������Ҫ�б�֤��ѡַҲ�������˵��صİٻ��������ĵ�һ������ĺ���λ���ϣ��������������500ƽ���ϡ�ֻҪ���λ�������£������Ͽ�һ��һ�ң��ֽ����dz��á������ֻƽ�ض��ڵ����Ǿ��Ե�ϡȱ����Դ��һ������ͱ������̼�¢���ˣ����������������и��������ѶȺܴ�

������ȻҲ����ѡ���Աܿ���һ����Ӫ�������㹦��ֻ���³��������㹻�ӵ�����Ӫ����ʽ�����Ƿ�����һ�㣬�ͺ��ѹ�ģ�����ƣ�����˵����“���˾���”�ˡ�

�����й���Ȼ����“��”�Ļ��ᣬ��������“������”����“��Ʒ��”���Ϳ������˭����ô�����ˡ����ص������Ϻ��ĸ��ͺá�

��������Դ�� Michael�������M�� ������ �����㣩

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: �³��г�