|

十余年间,奶茶从粉冲到杯装再到门店现调,消费者需求升级也引导着奶茶行业不断提升,曾经杯子能绕地球三圈的香飘飘如今牢牢占据杯装奶茶市场第一的位置,不过在定位落后、社交属性缺乏等因素下,整个市场都被现调奶茶远远甩下。

而现调奶茶市场也不就是一片蓝海,网红品牌层出不穷、爆款产品难以持续......这都让奶茶品牌的周期十分短。另外,现调奶茶多出了租金成本和人工成本,定位高端奶茶的品牌还有更高的原料成本,若没有资本的力量很难出圈。

消费需求引导行业从冲泡到现调,未来似乎又引导着奶茶行业更偏向水果茶,不仅喜茶等现调奶茶店纷纷推出水果茶系列,连香飘飘也开始靠水果茶新品提升利润,而资本市场似乎也在注意着生鲜水果的潜力。

“奶精”撑起的杯装奶茶市场

从“想把你捧在手心里”到“说好不哭”,虽然周杰伦没有开过一家奶茶店,但却与奶茶有着剪不断的联系。十年前,红到发紫的周董一条广告让优乐美出圈,十年后,仅仅因为充当了周董新歌mv的背景,原本国内名不见经传的machi奶茶变得一杯难求,而无论走到哪里都要拿一杯奶茶的周董,也见证着奶茶行业的兴衰。

虽然奶茶在内蒙奶茶、台湾珍珠奶茶、港式奶茶等茶饮早就自由发展了许多年,但奶茶真正成为“国民饮品”的开端还是要追溯到杯装奶茶。

早期,奶茶市场被高乐高、优乐美、香约以及香飘飘等品牌牢牢占据,在广告营销和明星效应之下,香飘飘销量最好的时候一年能卖出十亿多杯,杯子连起来可以绕地球三圈。

在激烈的市场竞争中,优乐美选择向袋装奶茶转变,本想着更低的成本能具有价格优势,但却拉低了品牌在消费者心中的价值,以致后来陷入价格战中,一再缩小利润,即使背靠喜之郎集团也没能拦住其后退的步伐。

而反观香飘飘不断在广告中提及“杯装奶茶开创者”,在优乐美降价时反而进行了提价,提升品牌在消费者心中的地位,最终占据杯装奶茶市场第一的位置,时至今日,虽然香飘飘也已经开始靠开发“果汁茶”勉强维持盈利,但昔日的对手却早已湮没。

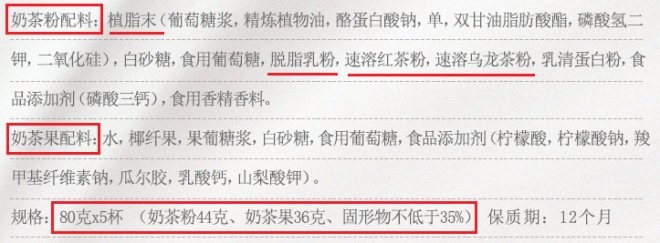

杯装奶茶的原料很简单,就是奶茶粉和奶茶果,买回家再兑点儿开水。而其中奶茶粉又以植脂末(俗称“奶精”)、脱脂乳粉、速溶茶粉为主要原料,也就是说杯装奶茶只是一个打着“奶茶”旗号的兑调饮品,没有奶也没有茶。

上个月,奶精行业巨头佳禾食品递交招股说明书,2016-2018年营业收入分别为13.22亿、13.68亿和15.95亿,毛利率分别为33.34%、29.28%和30.85%,每年植脂末产品贡献毛利92%以上,猫妹当时也写过《“奶精”也要被喝上市了:一年分红7亿,夫妻持股92%》来分析佳禾食品的盈利模式。

佳禾食品的客户包括香飘飘、娃哈哈、统一等杯装奶茶品牌,也包括“CoCo都可”、“85°C”、“沪上阿姨”和“古茗”等现调奶茶品牌。

从佳禾食品招股书中公告的前五大客户情况来看,2016年以来香飘飘均有上榜,不过向香飘飘销售的金额却在逐年下降,2016-2018年以及2019年一季度,香飘飘分别向佳禾食品采购1.64亿、1.12亿、8613.17万和1978.68万,所处位置也从第二大客户下降至第三位,2016-2017年佳禾食品第一大客户统一企业甚至跌出了前五大客户的行列。

与此同时,现调茶饮“CoCo都可”所属公司上海肇亿商贸的采购金额却越来越大,2016年首次进入前五大客户名单,销售金额4995.92万,到2019年一季度已成为佳禾食品第一大客户,销售金额2460.33万,较香飘飘还多出24.34%。

佳禾食品的大客户名单多少也透露着奶茶行业的转变,2014年以后,现调奶茶集中出现,与众多“爆款”一起出现还有各种网红奶茶店,杯装奶茶的市场不可抗拒地开始萎缩,即使2017年香飘飘IPO大半募资金额用来建设液体奶茶项目,但定位高端奶茶市场的“MECO牛乳茶”、“兰芳园”也并没能掀起什么风浪。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 奶茶 |