�����ġ��������

����1��ӯ������

������������ּ��źʹ���ŵIJƱ������Ƿ��������ֵܵ����������Ϊ��ࡣ

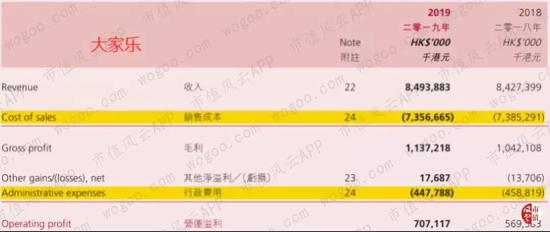

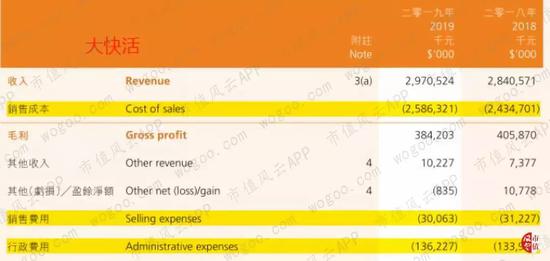

�������ҹ�˾����������������֮����ڼ���ã�����ԭ���Ϸ��á�Ա�����á�����豸ά���á�ˮ��ѡ��۾ɺ�̯�����õȣ������뵽���۳ɱ�֮�С�

����Ψһ��ͬ���ǣ�����ּ��ŵ����۳ɱ��л��������۷��ã����������ֱ��¼���۳ɱ������۷��á�

����Ϊ���ڱȽ���������������ҵ���ڼ������ʱ����һ�£����ǽ�����ŵ����۷��üӻص����۳ɱ��У������˼���������ҵ�ľ�����ë���ʡ�

����2016���꣬����ּ��ŵľ�����ë���ʿ�ʼ������ų������������ҹ�˾�ľ�����ë���ʶ��Ե�����һ·�µ���2019���꣬����ּ��ŵľ�����ë�����ٶȻ��������������ڴ���ţ����ҹ�˾�ľ�����ë���ʷֱ�Ϊ13.4%��11.9%��

���������Ǵ���ּ��Ż��Ǵ���ţ������۳ɱ���֧����ߵ�ǰ�����ΪԱ���ɱ���ԭ���ϳɱ������ɱ����ʶ���Ӱ�쾭����ë���ʵ���Ҫ���ء�

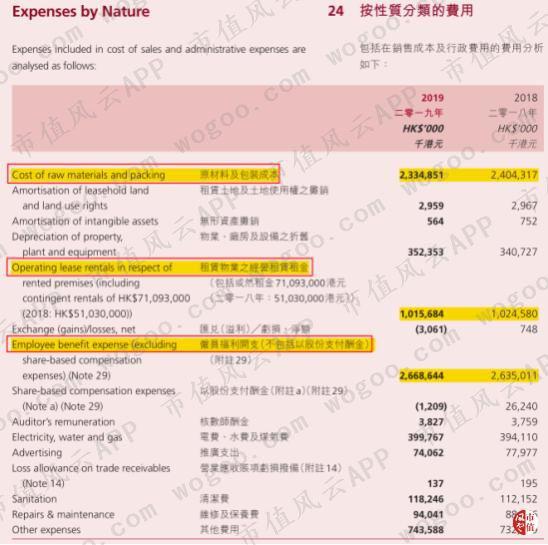

�������������DZ�������������ϸ�ֵ����۳ɱ���

����Դ������ּ��ţ�

�������ڴ���ּ��ŵĹ�ģ������Ա������Ҳ���࣬����2019��ĩ������ּ��źʹ���ŵ�Ա�������ֱ�Ϊ1.9������5��600����

���������������ҹ�˾��Ա�������ʾ�һ·������2019���꣬����ּ��źʹ���ŵ�Ա�������ʷֱ�Ϊ31.4%��32.4%���ֱ��2014����������5.6���ٷֵ��4.3���ٷֵ㡣

����Ա����������������Ҫԭ�����˾�Ա���ɱ������ӡ�2014-2019���꣬����ּ��źʹ���ŵ��˾�Ա���ɱ���CAGR�ֱ�Ϊ6.2%��6.8%�����ҹ�˾�˾�Ա���ɱ����������������

��������������ּ��ŵ��˾�Ա���ɱ����͡���2019����Ϊ��������ּ��źʹ���ŷֱ�ƽ����ҪΪÿλԱ��֧��14���Ԫ��17.2���Ԫ��

��������ּ��ŵ��˾�Ա���ɱ���Ϊ����ŵİ˳����ң�ԭ���Ǵ���ּ������������ϵ��ŵ�λ���ڵأ�������ŵ�ҵ����Ҫ����������г���

�����ݸ���˹��ɳ���ĵ�ͳ�ƣ��������ʵʩ���ʱн�����Լ�����ҵ�Ͷ����г���ȱ�����أ���۲���ҵ��ƽ����н��2013���1���Ԫ������2017���1.24���Ԫ��CAGR��5.5%��

�������⣬��������·������ʱн37.5��Ԫ�ڽ���5������Ч������˹��ɳ����Ԥ��δ��5���ڣ���۲���ҵ��ƽ����н�ᰴ5%��CAGR������

��������ζ���ҹ�˾δ�����˾�Ա���ɱ��Կ��ܼ�����������һ����ѹ�����ʡ�

����Դ��̫�˼����й��飬����˹��ɳ���ģ�

����ԭ���ϳɱ������ҹ�˾�������ĵڶ���ɱ�������ռӪ�յı��ؽ����������½���2014-2019���꣬����ּ��źʹ�����ڼ��ԭ���Ϸ����ʷֱ������½���4.5��3.1���ٷֵ㣬������ĩ�ֱ�Ϊ27.5%��23.5%��

�������ɱ��Ǿ�����Ա���ɱ���ԭ���ϳɱ��ĵ�����ɱ������ҹ�˾�����ɱ�ռӪ�յı��ض���������Ϊ�ȶ���2019���꣬����ּ��źʹ���ŵ��������ʷֱ�Ϊ16%��12%����2014�����ֻ������1���ٷֵ㡣

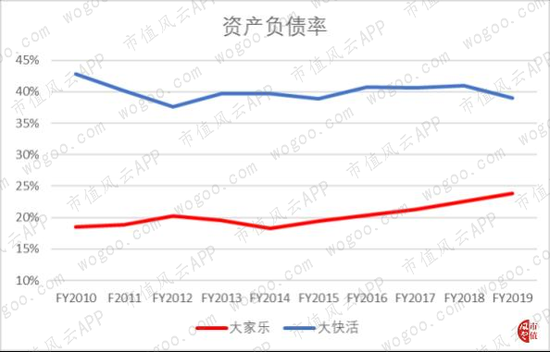

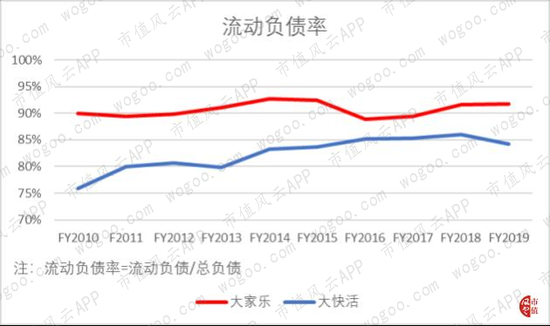

����2���ʲ���ծ�ṹ

��������ּ��ŵ��ʲ���ծ����2014����������������������Ͻ�Ϊ�ȶ���2019���꣬����ּ��źʹ���ŵ��ʲ���ծ�ʷֱ�Ϊ24%��39%��

�������ҹ�˾�ĸ�ծ����������������ծΪ������2019����Ϊ��������ּ��źʹ���ŵ�������ծռ�ܸ�ծ�ı��طֱ�Ϊ92%��84%��

�������������������ծ�У�����Ӧ���˿�Ϊ����2019���꣬����ּ��źʹ���ŵ�Ӧ���˿�ռ������ծ�ı��طֱ�Ϊ96%��92%��

�������ʽ�ɱ��ĽǶ�������һ����ԣ�������ծ�ijɱ�Ҫ���ڳ��ڸ�ծ�ɱ�������ծ�ijɱ���Ҫ����ȡ����ռ�гɱ�������Ӧ���˿���˵��ȡ����ռ�гɱ�����Ϊ�㡣

������ˣ��ں����ķ�Χ�����Ӧ���˿��ռ�ã��������ֽ��ƽ���������ʽ����Ч���á�

���������������ҹ�˾��Ӧ���˿���ת�����ȶ���40-60���ڡ�2019���꣬����ּ��źʹ���ŵ�Ӧ���˿���ת�����ֱ�Ϊ45���56�졣

�������ҹ�˾����һ�������ϵ�Ӧ���˿���ת�ڣ����Ը�����Ӧ���˿�ʹ������ת�ڣ�ʹ���ֽ�ѭ�����ڳ���Ϊ��������ζ�Ź�˾���ʽ�����������������̵��У������������յ������ۿ���֧���������á�

����2019���꣬����ּ��źʹ���ŵ��ֽ�ѭ�����ڷֱ�Ϊ-1���-25�졣

����3���ֽ���״��

�������ҹ�˾���������ֽ���״������Ϊ���ã����ֱȳ��ڱ�����1���ϣ���˵����˾ӯ���������ϸߣ�����������������֧�ֵģ�����ֽ�渻��

����2019���꣬����ּ��źʹ���ŵľ�Ӫ��ֽ�������ֱ�Ϊ9.5�ڸ�Ԫ��2.9�ڸ�Ԫ�����ֱȾ�Ϊ1.6��

�����������ҹ�˾������ÿ�꾻���ӵ��ŵ����������ڸ�λ�����ڣ��ʱ���֧�IJ����������������������ֽ�����״��Ҳ��Ϊ���á�

����2019���꣬����ּ��źʹ���ŵ������ֽ����ֱ�Ϊ6.6�ڸ�Ԫ��1.8�ڸ�Ԫ�����д���ּ��ŵ������ֽ����Ѿ���������������

��������������ɶ��ر���2014����������ּ��ŵ��ֽ�ֺ��ʽ�Ϊ�ȶ����ڼ��ۼ��ֽ�ֺ�ߴ�31.9�ڸ�Ԫ��ռͬ���ۼ������ֽ�����115%��

����������ŵ��ֽ�ֺ��ʱȴ���ּ����Եͣ�2014����������ۼ��ֽ�ֺ�Ϊ8.3�ڸ�Ԫ��ռͬ���ۼ������ֽ�����79%������������ŵ��ֽ�ֺ���������������ߡ�

����2019���꣬����ּ��źʹ���ŵ��ֽ�ֺ�ֱ�Ϊ6.8�ڸ�Ԫ��1.8�ڸ�Ԫ���ֽ�ֺ��ʷֱ�Ϊ103%��104%��

��������

������ʼ��ͬ��һ�ŵĴ���ּ��źʹ���ţ����������Ѿ��ֱ�50���40���ˡ��������г�������ͣ�“�����”Ʒ�ƺ�“����”Ʒ�������Ǹ�ʽ������͵ľ��������

�������ҹ�˾��Ӫ�ն�����һֱ�����Ż����ĸ�λ�����٣���ȥ����۱����г��ı���Ҳһֱ�ȶ���Ȼ��ֱ��ȥ�꣬����ּ���������г���Ӫ�ճ����˶��������״��»������ҹ�˾����۵�ͬ�����۶��Ϊ������������Ȼ���Ǹ����źš�

�������������ڵز����г�����������ǿʢ��������۲�����ҵ�����ڵأ�����Ҳ����̫�˼��źʹ仪�عɵȡ�

������Ȼ����ּ������������ڵز����г����������Ź���һ�����ۣ�������δ�г��ʵı��֡���������ƺ����ڵ��г�����������顣

�����������ڵز����г���һ��������Ϊ��ʽ�������֮���Ĵ�����Լ������ֵܴ��δ�������ȥ�δ��أ�

������Դ����ֵ����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ���