ЁЁЁЁЪГЦЗЦЗРрЕФЬиЕуЪЧгІМБЙІФмУїЯдЃЌИДЙКЦЕДЮИпЃЌЕЅМлЕЭЃЌМДЪГадЧПЃЌЭЌЪБЕчЩЬЩјЭИТЪМЋЕЭЃЈЪГЦЗЩњЯЪЕФЯпЩЯЩјЭИТЪФПЧАНіЮЊ2%ЁЋ4%ЃЌИїЦЗРрЩјЭИЪ§ОнВЮМћаТСуЪлЯЕСаЕкЖўЦЊЮФеТЃЉЁЃИпЦЕИДЙКЪєадЛсШУЯћЗбепИќЦЕЗБЕНЕъЃЌНјЖјДјЖЏЦфЫћЩЬЦЗЕФЯњЪлЁЃДЫЭтЃЌЪГЦЗЕФИпУЋРћвВЪЧ7-11ЕФЪеШыБЃеЯЁЃ7-11ИїЦЗРрЕФУЋРћЧщПіШчЯТЃК

ЁЁЁЁећЬхУЋРћТЪ31.9%

ЁЁЁЁМгЙЄЪГЦЗ/вћСЯЕФУЋРћТЪЮЊ39.5%

ЁЁЁЁПьВЭЫйЪГУЋРћТЪЮЊ36.1%

ЁЁЁЁШеХфЪГЦЗУЋРћТЪЮЊ33.4%

ЁЁЁЁЗЧЪГВњЦЗЮЊ20.5%

ЁЁЁЁЕБШЛЃЌЪГЦЗЕФБШР§вВВЂЗЧдНИпдНКУЃЌТоЩЕФЪГЦЗЦЗРреМБШДяЕН90%ЃЌЕЋЫќЕФЗЂеЙЫйЖШОЭДѓЗљТфКѓгк7-11ЁЃШчКЮИќКЯРэОЋзМЕиХфжУЩЬЦЗЃЌвЛеОЪНТњзужмБпОгУёЕФашЧѓЃЌашвЊЛљгкДѓЪ§ОнНЈФЃЗжЮіЃЌЪЕЪБЕїећЃЌНјааОЋвцЛЏЙмРэЃЌЖј7-11ЕФМЋжТЕЅЦЗЙмРэФмСІдђЪЧЦфЧПгаСІЕФБЃеЯЁЃ

ЁЁЁЁдкЮДРДЃЌЫцзХаТСуЪлЕФЭЦНјЃЌЕЅЦЗЙмРэгжПЩвдМЬајбнНјЕНЕЅПЭЙмРэЃЌДгЧЇЕъЧЇУцзпЯђЧЇШЫЧЇЕъЁЃ

ЁЁЁЁСхФОУєЮФдкЁЖСуЪлЕФембЇЁЗжаЬсЕНЃЌ7-11АбЮЊгУЛЇЬсЙЉБуРћзїЮЊжеМЋФПБъЁЃ7-11ИљОнгУЛЇашЧѓЕїбаЗДРЁдкЕъФкЬсЙЉЙЋЙВЪТвЕЗбДњЪеЗўЮёЁЂЩшСЂATMЬсПюЛњЃЌЦфБГКѓЪЧЗёгаКѓРДЩцзуН№ШквЕЕФЙЙЯыВЛЕУЖјжЊЃЈКѓРД7-11ГЩСЂСЫSeven BankЃЌЛёХњЕФвЛИіживЊРэгЩЪЧЙЫПЭашвЊЕъФк7*24аЁЪБЕФATMЛњЃЉЃЌЕЋетаЉЗўЮёЕФШЗМЋДѓЗНБуСЫжмБпОгУёЃЌНјЖјДјЖЏСЫЯћЗбепЖд7-11ЕФвРРЕКЭНјЕъЦЕЖШЃЌвВдіЧПСЫЯжН№ЯћЗбСІЁЃвВаэЃЌ“БуРћЕъ”етИіУћзжвВаэОЭЪЧвдДЫЕУУћЁЃ

ЁЁЁЁНёЬьЮвУЧПДЕНКмЖрБуРћЕъПЊЪМГЂЪдЬсЙЉПьЕнДњЪеДњЗЂЗўЮёЃЌетЯюЗўЮёЫфШЛКмБуУёЃЌЕЋЖдгкГЁЕиЕФеМгУМАЦфДјРДЕФПЭСїЛиБЈЛЙжЕЕУОЋЯИМЦЫуЁЃ

ЁЁЁЁ3. МЋжТЕФЕЅЦЗЙмРэЫМТЗ

ЁЁЁЁБуРћЕъЕъУцаЁЃЌSKUЪ§СПЩйЃЈ7-11ЕЅЕъSKUДѓдМ2000ЁЋ3000жЎМфЃЉЃЌШчКЮОЋзМбЁЦЗБИЛѕЃЌБЃГжИпПтДцжмзЊЭЌЪБМѕЩйШБЛѕТЪКЭЫ№КФТЪЃЌдкДЫЛљДЁЩЯИљОнЯћЗбепашЧѓКЭЩЬЦЗУЋРћНјаагХЛЏзщКЯЪЧжижажЎжиЁЃ

ЁЁЁЁ7-11жТСІгкЭкОђгУЛЇашЧѓЃЌгХЛЏЩЬЦЗНсЙЙЃЌЧПЕї“МйЩш-жДаа-бщжЄ”ЕФЕЅЦЗЙмРэЗНЪНЃЌЬсИпБИЛѕЕФОЋШЗЖШЁЃвдЯњЪлЪ§ОнЮЊГіЗЂЕуЃЌНсКЯЕкЖўЬьЕФЬьЦјЁЂЦјЮТЁЂНжЕРЛюЖЏЕШЧАеАадаХЯЂЃЌЬсЧАдЄХаЙЫПЭЕФЯћЗбаФРэЃЌвдДЫЮЊвРОнНјааЖЉЛѕЃЌдйЭЈЙ§POSЯЕЭГОЋШЗЕиеЦЮеЩЬЦЗЯњЪлЕФЪ§СПКЭЪБМфЃЌНјааМйЩшбщжЄЃЌВЂЕїећМйЩшЃЌШчДЫбЛЗЁЃ

ЁЁЁЁ711вВЪЎЗжжиЪгЩЬЦЗЕФЙиСЊТпМЃЌР§ШчТУгЮЭњМОЃЌУХЕъДѓСПВЩЙКЛЇЭтЪГгУЕФШ§УїжЮЁЂУцАќЕШЪГЦЗЃЌЭЌЪБЃЌвВЛсЭЌВНдіМгПЇЗШЕШвћЦЗЕФЖЉЛѕЪ§СПЁЃдкетбљЕФЗНЪНЯТЃЌ7-11ЕФЕЅЦЗЙмРэОЋЖШИпЃЌШБЛѕТЪЕЭЃЌПтДцвВЕУЕНКмКУЕФПижЦЁЃБГКѓЃЌетвВЪЧдЄВтФЃаЭКЭДѓЪ§ОнФмСІЕФЬхЯжЃЌЖјетвВЪЧаТСуЪлЕФгжвЛИіКЫаФСЂзуЕуЁЃ

ЁЁЁЁ4. ЧПДѓЕФздгаЦЗХЦПЊЗЂФмСІ

ЁЁЁЁЖССхФОУєЮФЕФЪщЃЌгЁЯѓКмЩюПЬЕФЪЧЫћОЋаФДђдь“ЗЙЭХ”ЕФЫМТЗЁЃ2000ФъЕФЪБКђЃЌШеБООМУВЛОАЦјЃЌКмЖрШеБОШЫДгЯТЙнзгКШЕуаЁОЦБфГЩСЫдкБуРћЕъТђЕуЫйЪГЁЃ7-11ЪЪЪБЭЦГіСЫ“ЛЦН№ійгуЗЙЭХ”КЭ“ійгузгЗЙЭХ”ЃЌВЂЧвСхФОУєЮФзМШЗЕиХаЖЯГідк100ШедЊЕФЫйЪГЩЬЦЗМлИёЧјМфЃЌЯћЗбепзЗЧѓЕФВЛдйЪЧНјвЛВНЕФБувЫЃЌЖјЪЧЩЬЦЗЕФОЋУРЃЌвђДЫЫћЖЅзЁЫйЪГаавЕНјвЛВННкдМВФСЯвдНЕМлЕФГБСїЃЌЭЈЙ§бЯбЁКЃЬІЁЂДѓУзКЭЯкСЯЃЌВЂгУОЋжТЕФАќзАЃЌАбЗЙЭХФцЪЦеЧМлЕН170ЁЋ200ШедЊЧјМфЃЌЗДЖјЕМжТСЫЩЬЦЗЕФЛ№БЌЯњЪлЃЌгЩДЫХаЖЯдкЩЬЦЗЙ§ЪЃЃЌЯћЗбБЅКЭЕФЪБДњЃЌВњЦЗЕФаТМлжЕВХЪЧЙиМќЁЃЭЌбљЕФЫМТЗвВГіЯждк7-11ОЋаФЕїХфЬРжЃЈШеБОЪГЦЗжаЗЧГЃЙиМќЕФИЈСЯЃЉКЭПЇЗШЕФЙ§ГЬжаЁЃетбљЕФЫМТЗжИЕМСЫЪ§ФъКѓ7-11ЖдздгаЦЗХЦЩЬЦЗЕФДђдьЁЃ

ЁЁЁЁ2007ФъЃЌШеБОДІдкХнФОМУЦЦУ№ЕФНзЖЮЃЌИїаавЕЖМдкЕЭЙШЃЌВњЦЗЙЉИјдЖДѓгкашЧѓЁЃППЯњЪлЕЭМлЕФЪГЦЗШедгЕФБуРћЕъИёЭтМшФбЁЃ7-11ЪЪЪБЭЦГіздгаЦЗХЦ“Seven Premium”ЃЌЩюЖШеЦПиВњЦЗбаЗЂКЭЙЉгІСДЃЌгыЦфЫћБуРћЕъаЮГЩВювьЁЃЫцКѓЦфЯњЪлеМБШбИЫйРЉДѓЃЌдкЦфЫћБуРћЕъЗзЗзФЃЗТЭЦГіЕЭМлздгаЦЗХЦЕФЪБКђЃЌ7-11гждк2010ФъНјвЛВНЭЦГіИпЖЫздгаЦЗХЦ“7-Gold”ЁЃЕН2017ФъЃЌ7-11здгаЦЗХЦЕФЯњЪлЖюдіГЄжС11500вкШедЊЃЌеМБШНќШ§ГЩЃЌВњЦЗжжРрЖрДя3650жжЁЃ

ЁЁЁЁгЩДЫЃЌ7-11МЋжТЕФЕЅЦЗЙмРэвдМАЧПДѓЕФздгаЦЗХЦПЊЗЂФмСІБЃжЄСЫУХЕъЕФИпУЋРћЁЂИпСїСПЁЂИпПЭЕЅЃЌДјРДСЫЮШНЁЕФЭЌЕъЪеШыдіЫйКЭМЋжТЕФЦКаЇЁЃ

ЁЁЁЁ5. ОЋЯИЛЏЕФЙЉгІСДЙмРэ

ЁЁЁЁ7-11ОЋЯИЛЏЕФЙЉгІСДЙмРэЪЧЫќГЩЙІЕФживЊвђЫиЁЃЮвЕФзмНсШчЯТЃЌ

ЁЁЁЁ1ЃЉУмМЏбЁжЗЁЃСхФОУєЮФЖдУмМЏПЊЕъгХЪЦЕФзмНсЪЧЃКЬсЩ§ЦЗХЦаЇгІЃЌМгЩюШЯжЊЃЛЬсЩ§ЮяСїХфЫЭвдМАОгЊЙЫЮЪбВЕъаЇТЪЃЛЙуИцДйЯњИќМћГЩаЇЁЃ

ЁЁЁЁ2ЃЉаХЯЂСїОЋзМЗжЮіЁЃзмВПЭЈЙ§ИпЫйЙтЯпЭјТчЪЕЪБВЩМЏПтДцЧїЪЦЁЂаТЦЗЯњЪлЧїЪЦЁЂЪЃЛѕЧїЪЦЁЂУПаЁЪБЙЫПЭЬиеїЁЂЕЅЦЗУПаЁЪБЯњЪлЕШЙиМќЪ§ОнЃЌВЂгЩДЫОЋШЗПижЦPOЁЃ

ЁЁЁЁ3ЃЉХфЫЭжааФМЏЛѕЗжЗЂЃЌВЂбЯПиХфЫЭСїГЬКЭГЕЕФЪЙгУаЇТЪЁЃ

ЁЁЁЁ4ЃЉJITЃЈJust in TimeЃЉЩњВњЁЃJITЩњВњЗНЪНБОжЪЩЯЪЧИљОнДѓЪ§ОнОЋШЗЕиАДашЩњВњЃЌЪЙЕУПтДцЧїНќгкСуЃЌЭЈЙ§ИпЦЕДЮЕФХфЫЭЮЌГжЕЭПтДцКЭШЗБЃЩЬЦЗаТЯЪЖШЁЃ

ЁЁЁЁ5ЃЉздгаЦЗХЦСЊКЯПЊЗЂФЃЪНЁЃЧПДѓЕФЯњЪлФмСІЪЙ7-11дкЙЉгІСДжаДІгкЧПЪЦЕиЮЛЃЌгыЙЉгІЩЬзщНЈСЊКЯбаЗЂЭХЖгЃЌЙВЭЌЭЦНјЯћЗбепашЧѓЕїбаЁЂПкЮЖЦРЙРКЭЪаГЁбщжЄЕШЛЗНкЁЃКЯзїЕФЩЯАйМвМгЙЄГЇжаГЌЙ§90%ЪЙгУзЈгадВФСЯКЭЪГЦзЮЊ7-11ЩњВњБуЕБЁЂЗЙЭХКЭШ§УїжЮЕШВњЦЗЃЌетвВБЃжЄСЫ7-11ЖдЙЉгІСДКЭВњЦЗЦЗжЪЕФеЦПиЃЌбЙЕЭСЫЩњВњГЩБОЃЌЬсЩ§СЫЩЬЦЗУЋРћЁЃ

ЁЁЁЁзлЩЯЃЌ7-11ЕФГЩЙІУиОїжївЊЪЧВњвЕТЗгЩЦїжЇГжЯТЕФЧсзЪВњПьЫйРЉеХЁЂИпЦЕЦЗРрМАБуРћЗўЮёЛёПЭЁЂМЋжТЕФЕЅЦЗЙмРэЁЂЧПДѓЕФздгаЦЗХЦПЊЗЂФмСІКЭОЋЯИЛЏЕФЙЉгІСДЙмРэЁЃдкРяУцЮвУЧПДЕНЕФРэФюЪЧЃЌМгУЫЕъМАКЯзїЛяАщПижЦЁЂУХЕъОЋЯИЛЏЙмРэЁЂДѓЪ§ОнЧ§ЖЏЁЂЯћЗбашЧѓдЄВтЃЌетаЉЖМЪЧ7-11ЙмРэЗчИёЕФОЋЛЊЫљдкЁЃ

ЁЁЁЁаТСуЪлПЩвдИњ7-ElevenбЇЪВУД

ЁЁЁЁПЭЙлНВЩЯЪі7-11ЕФЫљгаГЩЙІОбщЖМжЕЕУжаЙњБуРћЕъЦѓвЕЩюЖШбЇЯАЁЃЮвШЯЮЊЯТУцШ§ИіжївЊЗНУцЃЌгШЦфОпБИаТСуЪлЕФВЮПММлжЕЁЃ

ЁЁЁЁ1. ЛљгкЖдЯћЗбепЕФЩюЖШЖДВьЕФОЋЯИЛЏЕЅЦЗЙмРэ

ЁЁЁЁжаЙњКмЖрЪдЫЎаТСуЪлЕФЦѓвЕЖМгавЛЖЈЕФЛЅСЊЭјЛљвђЃЌЖјЙ§ШЅетаЉФъжаЙњЛЅСЊЭјЙЋЫОЕФ“ВкЁЂПьЁЂУЭ”ЃЈ“ЪдДэ”ЕФБГКѓЃЌЭљЭљвВАщЫцзХЧПСвЕФЫцвтадЃЉвдМАЗчЭЖЕФДѓЙцФЃЭЖзЪЫљбјГЩЕФЩеЧЎЯАЙпЃЌШУКмЖрЙЋЫОдкбЯПиГЩБОКЭОЋЯИЛЏЙмРэЩЯНЯЮЊБЁШѕЁЃЖјЮвОѕЕУетБГКѓЕФвтЪЖКЭФкЙІЧЁЧЁЪЧзюжЕЕУЯђ7-11бЇЯАЕФЕиЗНЃЌЖјВЛЪЧФЧаЉ“ЭцЖљЗЈ”ЁЃ

ЁЁЁЁБуРћЕъаавЕЪЧИіЮЂРћЕФаавЕЁЃДѓМвИаОѕБуРћЕъЕФЩЬЦЗМлИёвЊУїЯдИпгкДѓГЌЪаЃЌЕЋИљОнЭГМЦЃЌБуРћЕъећЬхЕФУЋРћТЪдк20%ЁЋ30%ЃЈДѓаЭГЌЪаЮЊ15%ЁЋ20%ЃЉЃЌЕЋвђЗПзтЁЂШЫдБЁЂПтДцЙмРэЕШдЫгЊГЩБОЕФЩЯЩ§ЃЌОЛРћТЪЛљБОгыДѓаЭГЌЪаГжЦНЃЌжЛгадМ2%ЁЋ4%ЃЌПЩМћЃЌБуРћЕъЪЧвЛИіЮЂРћЕФаСПрЩњвтЃЌЕЋвВЪЧВЛЖЯЩчЧјЛЏЕФжаЙњзюДѓЕФСуЪлЮшЬЈЁЃШчКЮдкетИіЭђвкМЖЕФЮЂРћаавЕШЁЕУГЩЙІЃЌ7-11ЪЧжаЙњаТСуЪлЦѓвЕЕФСМЪІвцгбЁЃ

ЁЁЁЁДѓЪ§ОнЪЧаТСуЪлЕФЕзВуЛљДЁЩшЪЉЁЃШЋЗНЮЛНЈЩшДѓЪ§ОнЬхЯЕЃЌЪЕЯжУХЕъЁЂЩЬЦЗЁЂЙЫПЭЕФШЋУцЪ§зжЛЏЃЈЙлВьаТСуЪлЦѓвЕЃЌЪЧЗёФмЙЛЭЈЙ§жЇИЖРДМЧТМгУЛЇЕФОпЬхЙКТђааЮЊЃЌгазХБОжЪЕФВЛЭЌЃЌЙиЯЕЕНЪЧЗёПЩвдШЋУцЖдЙЫПЭНјааЪ§зжЛЏЃЌЪЧвЛИіЦѓвЕЪЧЗёЭИГЙНјаааТСуЪлБфИяЕФЙиМќЁЃЕБШЛетРяПЩФмгавјааЕФФГаЉеўВпЯожЦЃЌЕЋзмПЩвдНјаа“Рћге”ЖјЗЧМђЕЅПЊеЂЃЉЃЌЛљгкДѓЪ§ОнФЃаЭЃЌаЇЗТ7-11ЕФЗНЪНРДЧПЛЏЕЅЦЗЙмРэЃЌгХЛЏЩЬЦЗНсЙЙЃЌОЋЯИЭкОђЙЉгІСДаЇТЪЃЌЬсЩ§УХЕъУЋРћТЪЃЌПЊЗЂЪЪКЯФПБъгУЛЇШКЬхЕФздгаЦЗХЦЃЌОЋаФДђдьЪЪКЯжмБпЯћЗбепашЧѓЕФБЌЦЗЃЌЖМЪЧЛњЛсЫљдкЁЃ

ЁЁЁЁ2. ЖдЯћЗбЧїЪЦЕФЧАеАаддЄВт

ЁЁЁЁ7-11дкШеБООМУВЛОАЦјЪБЦкЧАеАадЕидЄВтЕНСЫЯћЗбЧїЪЦЕФБфЛЏЃЌдкШеБОРЯСфЛЏЩчЛсЕНРДжЎЧАзМШЗЕидЄВтЕНСЫЯћЗбашЧѓЕФзЊвЦЃЌдкШеБОМвЭЅЬиадЯђИпСфЩйзгЛЏвдМАЕЅЩэЛЏЗЂеЙЕФЧАЦкОЭзМШЗВЖзНЕНСЫМвЭЅЯћЗбНсЙЙЕФБфЛЏЃЌ7-11ЫљЬхЯжЕФЧАеАадЪЧЫќгыТоЩЁЂШЋМвЕШРПЊВюОрЕФживЊвђЫиЁЃ

ЁЁЁЁжаЙњЩчЛсНќФъдкИќЮЊбИУЭЕиОчБфЁЃГЩГЄЛЗОГКЭЯћЗбРэФюгыЩЯвЛДњНиШЛВЛЭЌЕФаТвЛДњЯћЗбепЕЧЩЯЮшЬЈЃЌжаЙњЩчЛсОМУаЮЪНЕФБфЛЏЖдЯћЗбЙлВњЩњЕФжиДѓБфИяЃЌШеаТдТвьЕФПЦММЖдСуЪлШЋЗНЮЛЕФИФдьЃЌЫљДјРДЕФЯћЗбЧўЕРБфЛЏЁЂЙЉгІСДБфИяЁЂШсадЩњВњЁЂОЋзМгЊЯњКЭИіадЛЏЕМЙКЕШДѓСПШЋаТЗНЪНЕФгПЯжЃЌШУаТСуЪлЦѓвЕЖдгкЮДРДЧїЪЦЕФдЄВтКЭВМОжБфЕУИёЭтЙиМќЁЃ

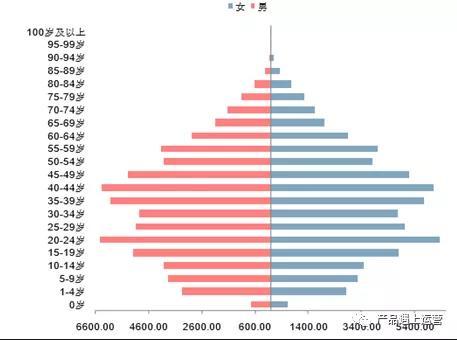

ЁЁЁЁФПЧАКмЖржаЙњЦѓвЕЖММЋЦфжиЪг90КѓЁЂ95КѓЕФгЊЯњЃЌЖЖвєЁЂжБВЅЕШЪгЦЕаЮЪНЕФЛ№БЌвВЫЦКѕдкжЄУїетвЛЕуЁЃЕЋзаЯИПДвЛЯТЯТЭМЃК

2017ФъШЫПкЗжФъСфЖЮЭГМЦЭМ

ЁЁЁЁПДЕУГіРД2017Фъ35ЁЋ49ЫъЕФШЫПкЪЧДѓЭЗЃЈЭМжа20ЁЋ24гавЛИіИпЗхЃЌЕЋВЛЗћКЯГіЩњТЪЧњЯпЃЌПЩвдКіТдЃЉЃЌЖјетВІШЫдкЯждкЩѕжСдкЮДРД15ФъЃЌЖМЪЧОМУКЭЯћЗбФмСІзюЧПЕФвЛДњШЫЁЃФЧУДЃЌгЊЯњЕМЙКЗНЪНЕФЕЭСфЛЏЃЌГЄдЖецЕФе§ШЗТ№ЃП

ЁЁЁЁЕБШЛЃЌЮвШЗаХЕЭЯпМЖГЧЪасШЦ№ЁЂЯћЗбЩ§МЖЁЂжаЙњЦЗХЦсШЦ№ЁЂЕЅЩэОМУЁЂРЯСфЛЏЩчЛсЃЌетаЉЖМЪЧОјЖджЕЕУзЅзЁЕФКъЙлЧїЪЦЁЃ

ЁЁЁЁ3. ЩюЖШПиХЬЧАЖЫЯњЪлЭјТчЃЌУмМЏВМЕуЃЌИГФмаЁB

ЁЁЁЁДгЧАЪіжаПЩвдПДЕН7-11ЕФвЛИіГЩЙІжЎЕРЪЧДѓЙцФЃжЇГжМгУЫЕъЃЌЭГвЛПижЦЩЯгЮЕФЯћЗбепЖДВьЁЂЦЗХЦгЊЯњЁЂВњЦЗЩшМЦЁЂаХЯЂЯЕЭГКЭЙЉХфЬхЯЕДюНЈЕШИпРћШѓЛЗНкЃЌЭтАќКѓајЕФХфЫЭЁЂЯњЪлЕШЕЭРћШѓЛЗНкЃЌВЂЭЈЙ§УмМЏВМЕуЬсЩ§гЊЯњКЭХфЫЭаЇТЪЁЃ

ЁЁЁЁЙњФкаТСуЪлЦѓвЕвВдквдИїздЕФЗНЪНзіРрЫЦГЂЪдЃЌР§ШчАЂРяСуЪлЭЈЁЂОЉЖЋаТЭЈТЗЃЌЫеФўЕФЫеФўаЁЕъЁЃШЛЖјДгЕБЧАОгЊзДПіРДПДЃЌГЩМЈЖМЗІЩЦПЩГТЃЌгЏРћФЃЪНдЖУЛХмЭЈЃЌЭЦНјЕУНЯЮЊМшФбЁЃ

ЁЁЁЁШчЙћЩюШыЕНФЃЪНЯИНкЃЌЮвУЧЛсЗЂЯжЫќУЧКЭ7-11ЯрБШЃЌЖМЛЙжЛЪЧгаЦфБэЖјЗІЦфРяЁЃСуЪлЭЈКЭаТЭЈТЗБОжЪЩЯжЛЪЧЮЊЧАЖЫаЁЕъИќЛЛСЫЙЉЛѕЧўЕРЃЌЬсЙЉСЫИќЮЊЗсИЛЖЫЛѕдДЃЌНгЭЈВЫФёЛђОЉЖЋЮяСїЬхЯЕвдМАдкЯпжЇИЖЬхЯЕЃЌЕЋВЂУЛФмеце§АяжњЫћУЧгХЛЏЩЬЦЗНсЙЙЃЌЕїећЩЬЦЗЦЗРрЃЌИФЩЦПтДцдЄВтКЭЙмРэЃЌЖдаЁЕъЕФЯњЪлЗНЪНвВШБЗІЙмПиЃЌКЯзїЫЩЩЂЃЌЯњЪлЪ§ОнЗжЮідЄВтЯЕЭГдЖЮДДђЭЈЃЌИќЬИВЛЩЯJITЩњВњКЭздгаЦЗХЦЁЃ

ЁЁЁЁЫеФўаЁЕъгыАЂРяКЭОЉЖЋЕФГЂЪдЯрБШЃЌдђЪЧСэвЛжжФЃЪНЁЃФПЧАЫеФўаЁЕъЪЧШЋздгЊЃЌ2019ФъЩЯАыФъШЋЙњУХЕъЪ§вбГЌЙ§5000МвЃЈВЛЫужаЪЏгЭжаЪЏЛЏЃЌЫеФўаЁЕъУХЕъЙцФЃгІИУвбОЮЛОгжаЙњЧАШ§ЃЉЁЃЭЌЪБдкЙЉгІСДЛљДЁЩшЪЉНЈЩшЗНУцЃЌНижСвЛМОЖШФЉЙЋЫОдкШЋЙњ41ИіГЧЪагЕга50ИіЮяСїЛљЕиЁЂ46ИіЩњЯЪРфСДВжЃЈЙЋЫОвЛМОБЈЃЉЁЃШЛЖјЯрБШ7-11ЃЌЫеФўаЁЕъЛЙШБМИИіжиДѓЗНУцЃЌЕМжТЫќЕФПЩГжајадЦфЪЕЛЙгаИпЖШвЩЮЪЃК

ЁЁЁЁ1ЃЉИљОнЮвздМКдкФЯОЉЁЂЩЯКЃЁЂББОЉЕиЧјЕФЫеФўаЁЕъЕФЬНЕъЬхбщЃЌИаОѕдкбЁЦЗЗНУцЛЙгаЗЧГЃДѓЕФЮЪЬтЃЌВЂВЛЯёвЛИіГЩЪьЕФБуРћЕъЦЗРрВМОжЃЌРы7-11ЩѕжСЦеЭЈГЩЪьБуРћЕъЕФОЋзМбЁЦЗЯрШЅЩѕдЖЃЌетвВЕМжТЙЫПЭСШСШЁЃ

ЁЁЁЁ2ЃЉФЃЪНЙ§жиЁЃЮхЧЇЖрМвздгЊЕъБГКѓЪЧОЊШЫЕФЭЖзЪКЭжизЪВњВМОжЃЌШЛЖјдкБуРћЕъЕФМЄСвОКељКЭЮЂРћзДПіЯТЃЌШчЙћУПИіЕъЖМдкПїЫ№ЃЌетжжжиФЃЪНдкЗЂеЙЕФПЩГжајадЩЯЛсгаКмДѓЮЪЬтЃЌЩеЧЎзмгаОЁЭЗЁЃШчКЮАбФЃЪНзіГЩЪьдйбИЫйРЉеЙЕНМгУЫЕъЃЌЖдБШ7-11ЕФ97%+ИВИЧТЪЃЌИаОѕЛЙгаМИИіЪРМЭЕФОрРыЁЃЕБШЛЃЌвВПЩвдЛЛИіЫМТЗЃЌШчЙћетаЉЧАЖЫаЁЕъКЫаФФПЕФЪЧв§СїЃЌФЧУДПМКЫжИБъОЭБфГЩв§СїГЩБОЕФНЕЕЭЃЌЪ§ОнЧщПіЛЙВЛЕУЖјжСЁЃЕЋЮвФПЧАИаОѕЃЌЫќУЧИќЯёЪЧЯпЩЯдкННЙрЯпЯТЃЌЛЙУЛПДЕНУїЯдЕФЗДВИЪНЩшМЦЁЃ

ЁЁЁЁ3ЃЉУХЕъУмЖШЯЁЪшЁЃСхФОУєЮФвбОзмНсСЫУмМЏПЊЕъЕФИїжжгХЪЦЃЌгШЦфЪЧЙЉгІСДЗНУцЕФгХЪЦЁЃЫеФўаЁЕъвбНјШыДѓСПГЧЪаЃЌЕЋЖМЛЙУЛгаДяЕНУмМЏВМОжЕФГЬЖШЃЌЙЉгІСДЩюЖШаЭЌЗНУцЕФгХЪЦЯдШЛЛЙВЛОпЁЃ

ЁЁЁЁзмНсЦ№РДЃЌЩЯЪіШ§ДѓЗНУцЪЧЮвПДЕУЕНЕФаТСуЪлПЩвдНшМј7-11зіЗЈЕФЗНУцЁЃЕБШЛФбЖШМЋИпЃЌШЮжиЖјЕРдЖЁЃ

ЁЁЁЁЕНетРяЃЌЮвЖд7-11ЕФЗжЮіЯШИцвЛЖЮТфЃЌвВИааЛФЭаФЖСЕНетРяЕФЖСепЁЃТлЪіWalmartЁЂCostcoКЭ7-ElevenЕФШ§ЦЊЮФеТвЛЦЊБШвЛЦЊГЄЃЌаДЦ№РДКмЛЈЪБМфЃЌЕМжТЮвЕФЗЂЮФЦЕЖШвВЯТНЕСЫЁЃ

ЁЁЁЁРДдД: ЮЂаХЙЋжкКХЃКВњЦЗгіЩЯдЫгЊ аьЯіХє

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: 7-Eleven