无处不在的便利店大家都十分熟悉,在新零售浪潮中我们也看到了阿里零售通、京东新通路、苏宁小店、盒马便利店Pick'n go,以及各色各样的无人便利店的尝试探索。本文会深入解读便利店龙头7-Eleven的运作模式,以寻找新零售浪潮中的新型便利店应该或试图解决的问题和方向。

便利店业态的存在逻辑和发展趋势

首先我们来看一下便利店的存在逻辑、定位、发展趋势、市场空间、行业增速等方面的大背景。

1. 便利店和大型超市的定位差别

对于消费者来说,便利店最主要承载的是应急需求和小规模碎片化的购物需求。比如,当做饭时调料忽然用完了,大家一定是去家门口的便利店购买,而不会在网上下单或者去大超市跑一趟。同样的情况也发生在卫生计生用品、饮料酒水、电池雨伞、零食生鲜等品类上,这些带有应急属性的快消品类也就成为了便利店的核心品类。

零星小规模的购物需求,消费者也会倾向于在便利店解决,尤其是现在生活节奏很快的大城市上班族,为了零星需求去一趟远处的大超市的时间成本实在太高,而网购时在海量商品中搜寻、完成促销凑单、凑包邮门槛,都让人不胜其烦。家门口的便利店把货放在大家身边,链接消费者与商品的最后一公里,甚至24小时营业,带给了大家极大的方便,这就是便利店定位的优势。

便利店的七大品类是:食品、饮料、烟酒、生鲜、日杂、日化、粮油。

2. 便利店在中国的肥沃土壤

过去十几年,中国掀起了大规模的造城运动。人们大量涌入城市,城市面积飞速增长。昔日各大城市的市郊甚至远郊,都已变为中心城区;中国农村大规模城镇化,昔日郁郁葱葱的农田,都已纷纷变为城镇街道;各地方政府纷纷上马建设新区、新城、科技园区、产业新区,城市化规模急剧增加。再加上中国人喜欢聚居的特性,小区的数量和规模都迅速增加,导致了社区商业的迅猛发展(其核心业态之一就是便利店),而居民小区以及商业写字楼周边,都是便利店的沃土。

3.GDP增长带来的消费方式的改变

行业非常主流的预测方式是拿日本发展经验来预测中国商业形态的未来。纵观日本发展历史,当人均GDP接近5000美元时,便利店业态开始出现。而当人均GDP超过10000美元时,便利店进入爆发期(因为随消费力的增长,人们的诉求会渐渐从“价廉”转向“方便”)。根据第一财经公布的2018年城市人均GDP排名,中国目前已经有北上广深等15个城市超过2万美元,有近80个城市人均超过1万美元。这一大批城市正在便利店业态高速增长的阶段,甚至已经为人均客单价更高的新零售物种创造了消费基础(从“方便”进一步转向“健康、精致”)。

4. 便利店人均服务人口的发展空间

根据2018年的数据,便利店业态发展较成熟的日本,平均每家便利店覆盖1500人;中国台湾,每家便利店覆盖2000人;而中国大陆的26个重点城市,平均每家便利店覆盖1.2万人。这表明,中国便利店可能还存在近10倍的增长空间。

5. 便利店的增速

根据中国连锁经营协会发布的《2019年中国便利店发展报告》,便利店行业增速达到惊人19%。而与之相对比,大型超市的头部百强销售增速仅2.5%,门店增速3.6%。注意这是大型超市头部百强的数据。我没有查到大卖场的全局增长数据,估计整体有可能为负,尤其是坪效。

7-Eleven的前世今生

很多人以为7-Eleven是日本便利店,实际上它是美国血统,1927年诞生于美国。那个年代冰箱刚发明出来,远没普及,制冰公司在街上开店卖冰。美国德州南大陆制冰公司的一个员工杰斐逊向老板汤普森建议在自己负责的店铺顺便提供鸡蛋、牛奶、面包这些日用便利商品,老板批准后,全球第一家便利店就此诞生,当时起名为“图腾店”。

汤普森认为,在交通不便的地方,便利店这种业态非常具有客户价值,予以了大力支持。门店随后逐步增加,汤普森统一了各门店风格,并对员工的着装和谈吐等细节进行重点培训,图腾店开始了标准化发展。

1933年,禁酒令撤销,图腾店开始出售各类啤酒和烈酒,生意状况迅速提升。二战期间,冰块需求激增,南大陆公司成为美军主要供应商,图腾店也随之不断发展壮大。1945年,图腾店店开始尝试每周7天,每天从早7点到晚11点营业,并于次年更名7-Eleven(后面简称7-11)。

二战后,7-11进入迅猛扩张期,不断通过收购向美国各州扩张。1969年,7-11首次在拉斯维加斯门店尝试了24小时营业,并不断推广。到1969年底,7-11在全美共有3537家门店。

1971年,7-11在佛罗里达州建立了首个区域配送中心,当年营收突破10亿美元,次年在纽交所顺利上市。随后,7-11开始谋求海外扩张,通过收购进入欧洲,并与日本零售巨头伊藤洋华堂达成协议,后者获得7-11在日本的特许经营权,随后在日本不断发展。

1978年后,南大陆公司开始对跨业态经营发生浓厚兴趣,先后斥巨资收购了加油站、连锁汽配门店,甚至石油公司。由此我们看到加油站+便利店这对标配的诞生(有趣的是,中国便利店数量排行榜冠军和亚军,不是著名的便利店企业7-11或红旗连锁,而是中国石化和中国石油)。

然而,经济不景气导致跨界石油领域和大力进行杠杆收购的南大陆公司陷入严重亏损,先后出售大量公司资产。1990年,深受债务问题困扰的南大陆公司把70%的股权转让给日本的合作伙伴伊藤洋华堂,以度过破产危机。至此,7-11开始了日本时代,并被日方在亚洲市场发扬光大。2005年,伊藤洋华堂收购7-11的全部股权。

日方对7-11的管理层和业务体系进行了大多开发的改造,董事长铃木敏文(就是写《零售的哲学》、《零售心理战》这两本经典作品那哥们儿,被认为是日本便利店之父)对于加盟制度、信息系统、供应链体系都做了非常深入的调整。7-11在日本门店飙升到7000多家,同时在业务上做了很多革新,引入了天气信息系统、第五代IT管理系统。

2000年,7-11随着互联网潮流建立了电商网站7dream.com,同时开始试水外卖配送。2001年又积极尝试金融服务,自建银行(后成为Seven Bank)并在各门店内安装了ATM机。到2003年,7-11在日本门店数突破万家。

2004年,7-11进军中国市场,与王府井百货等成立合资公司,中国第一家7-11在北京正式开业。

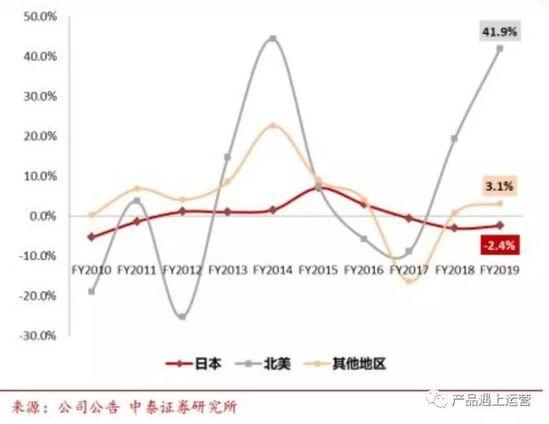

截止2019年2月,7-11共有约20,900家日本门店以及10,135家海外门店,远超日本三大便利店另外两家 - 罗森和全家。目前,日本7-11贡献了主要的营收和利润,但增长已十分缓慢,但海外尤其是北美的迅猛增长是7-11发展的核心驱动力。

7-11门店增速

当然,零售业巨头7-Eleven今天的商业布局远不止是便利店,但便利店业务是它的核心,也是新零售最值得参考和借鉴的。

7-11业务布局

7-Eleven的核心竞争力

1. 产业路由器支持下的轻资产快速扩张

7-11的店铺分为直营、特许经营(含多种加盟形式)两大类型。其中日本地区加盟店占比一直在97%以上。根据2019年财报,7-11总收入中特许门店的佣金收入占比达89%,为主要收入来源。从收入规模来看,2019财年日本直营门店收入935亿日元,增速-7%;特许经营门店销售收入48039亿日元,增速5%。 由此可见,7-11的运营模式更像是一家零售服务商,收入主要来自于服务B端加盟商。

特许经营模式保证了7-11轻资产的快速扩张,相应地总部对加盟商有极强的管控能力。加盟店仅负责店面中商品、服务的销售以及人员管理,总部统一负责选址、物流配送、设备、信息系统、咨询服务等方面,并向各个门店输出系统及大数据能力。

7-11没有自建的工厂和物流中心,但它构建了产业路由器形态(模式见下图),利用大量的产业链数据和智能算法形成智能配对,将177家工厂、157个配送中心和三万家便利店门店连接起来,利用产业路由器的商业模式共享研发、共享采购、共享物流、共享IT、共享金融,最终形成一个极深的价值洼地,不断地积累B端和C端的用户。

传统、撮合、产业路由器模式对比

2. 高频品类及便利服务驱动

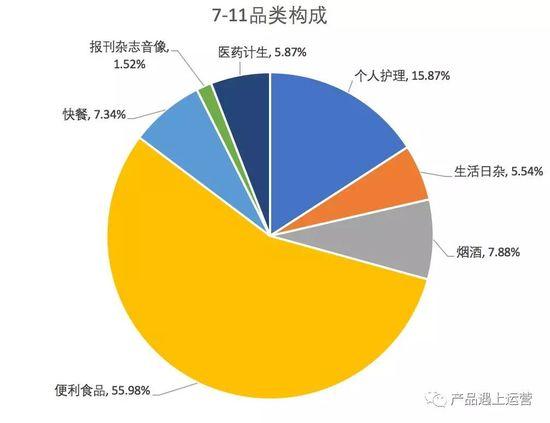

下图为7-11的品类占比

图中我们可以看到,基本所有品类都是高频的民生刚需,其中食品(便利食品+快餐)占比63.3%,是非食的近2倍,如果算上烟酒,超过70%。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 7-Eleven