�������������ʽ���Ų����Թ�ģ����

�������������100�ҵ��ٶȹ���ʽ�������š���˾������뱱�����Ϻ�������г������ڳ����ڿ�����ŵ���������֮����붫�����ӱ�������ʡ�С�����ս������ģʽ��������ʡ�ڿ��ٻ����������������¿��ŵ������˾�����������ͳһ����ϵͳ������ģЧӦ����˾���������100�ҵ��ٶȹ���ʽ�������ţ���һ�߳��е��������߳�����չ���ŵ�������2014�굽2017����452������738�ң�CAGR�ﵽ13.04%������2018H1����˾���й�14��ʡ��89�����о�Ӫ808�Ҳ���������780���Ȳ�������28�Ҝ��ղ�����Ʒ�����Ų��ϼ�ǿ��

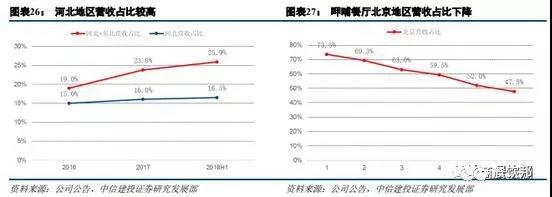

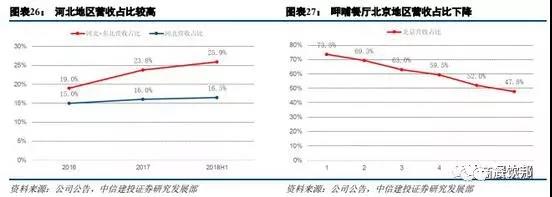

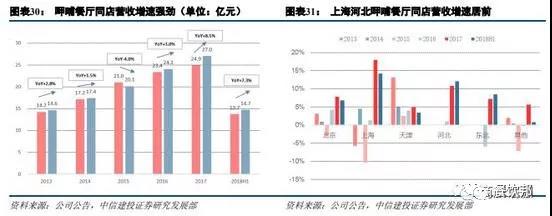

��������������ս����ռ���½����ӱ�������������2013�굽2016�꣬��������Ӫ��ռ����50%���ϡ���Ȼ��������Ŀǰ��Ȼ�ǹ�˾��ҪӪ����Դ�����������ڸ��ص��ŵ����ţ�����������Ӫ�ձ��س��½����ƣ�2017�걱��Ӫ��ռ�Ƚ���50%���£�Ϊ47.8%����2016�������ӱ��Ͷ��������Ȳ���������˾Ӫ�մ���������������������2016��/2017��/2018H1Ӫ��֮�ͷֱ�Ϊ5.21��Ԫ/8.30��Ԫ/4.95��Ԫ��Ӫ��ռ��Ϊ18.9%/23.8%/25.9%��ֵ��ע����ǣ�2016�ꡢ2017���2018H1�ӱ�Ӫ�վ�������ڹ�˾“�ϸ��ݵ�”�����Ϻ������Ÿ�������г��ھ�δ���ӱ��������������Ӫ��������

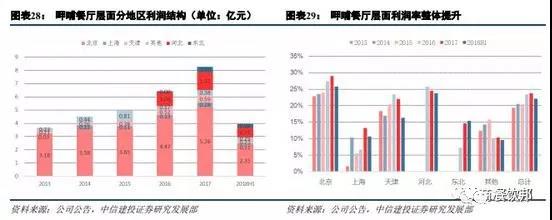

�����Ȳ����������ȶ����ӣ�����������ѡ���2013�굽2018H1���������ʴ�19.4%��ߵ�20.8%������ά����21%���ң�����2017����ߴﵽ23.7%���Ȳ��������������3.66��Ԫ������8.27��Ԫ��CAGR�ﵽ17.7%��2018H1Ϊ3.96��Ԫ���ֵ�������ṹ���������������Ȳ�������Ӫ����ռ����ߣ�2018H1Ϊ25.4%�����25.4%���Ϻ���ͣ�2018H1Ϊ10.6%�����8%��

����ͬ��Ӫ������ǿ�����Ϻ��ӱ��������ۡ�2016�������Ȳ�����ͬ��Ӫ�ձ��������٣�2018H1ͬ����Ӫ��14.7��Ԫ��ͬ������Ϊ7.3%��2018H1�Ϻ������ͺӱ�����ͬ�����پ�ǰ�����ֱ�Ϊ14.2%/12.1%���ۺ�Ӫҵ���롢������������������ʡ�ͬ��Ӫ������������2016�������ӱ������Ȳ��Ȳ�������Ӫ״���ϼѣ�δ���Թ�˾����Ҫ��������һ���ԡ�

�������ģ���ҵ���жȸߣ�ϸ������ٻ����

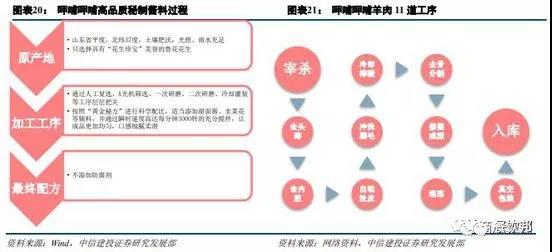

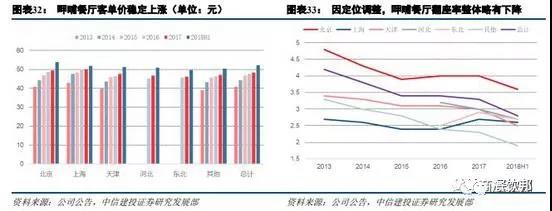

�����͵����Ȳ����ǣ��������ܽṹ���������µ�����˾�������Ȳ��Ȳ������͵����Ȳ����ǣ�2013�굽2018�ϰ�������͵��۴�40.8Ԫ������52.2Ԫ���ֵ�������2013�굽2017���Ϻ������͵�����ߣ�����2018�ϰ��걻������������������Ϊ53.9Ԫ���Ϻ�Ϊ51.8Ԫ��2013�굽2018�ϰ������巭���ʴ�4.2�½���2.8������2018���ϰ��걱������������������ߣ�Ϊ3.6�Σ��Ϻ�������ͣ�Ϊ2.6�Ρ��������½���Ҫ���ڹ�˾�ŵ�������ţ��Լ������ŵ�����Ȳ��Ȳ�2.0��������������Ƕȿ��ǣ������ʵ������ᵼ�¾Ͳ�ʱ����٣��Ӷ���ɿ͵����½���Ŀǰ��˾�͵��۵������ܹ��ܺöԳ巭�����½���Ӫ�մ����ĸ���Ӱ�졣���Ȳ��Ȳ������巭̨����Ϊ��ҵ�ڽ����ȵ�ˮƽ��

�������壩��ζ�ϴ�ҵ���Ԫ��չ��“����”����߶˻���г�

�������ϵ��ϲ�Ʒ������ҵ�������㡣�й����ϵ�ζƷ�г���ģ�������ӣ���2013���557��Ԫ������2017���1091��Ԫ���긴��������Ϊ15.83%��ռ���г��ݶ�ǰ���ķֱ�Ϊ������������Ϻ���ʽ���ϵ�ζƷ��2016��10�£��Ȳ��Ȳ����䶭�»���ϯ�ع��������˺���Э�飬�������ʹ�˾����ҪΪ�Ȳ��Ȳ�������ζ�ϣ�����������ϡ����պ�ϵȣ���ͨ����è�������ȵ��������������ۡ�Ŀǰ�����Ȳ��Ȳ�ʳƷ������Ӫ�콢��ƽ̨�ϣ��Ȳ��Ȳ��ѿ���9�ֻ�����ϣ�5�ֻ��պ���Լ�2�ֵ�ζ����2017���������г�ȫ��ʵ������3404��Ԫ��Ӫ��ռ�Ȳ���1%��2018���ϰ������۵��ϲ�Ʒ1722��Ԫ��Ӫ��ռ�Ȳ���������Ϊ��ζƷ��Ҫ��ͨ��������������ģʽ���������������ڲ��ܡ�2017���ϰ��깫˾�ڱ����������µ��������³�����Ԥ���������֮�ڲ������ɹ���2021������Ͷ����Ӫ��δ������ɹۡ�

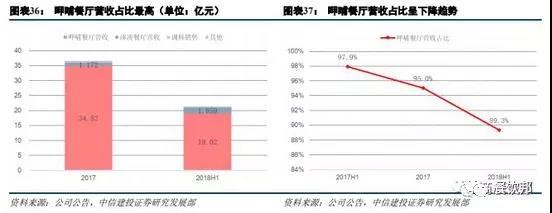

�����������ػ���߶��г����Ȳ��Ȳ��IJ���Ӫ��ռ����������λ��“����”���Ȳ��Ȳ����и߶˻��Ʒ�ƣ���2016���ʼӪҵ�����ղ����ŵ��������ӺͿ�չ�������ҵ���Ȳ�����Ӫ��ռ�ȳ����½����ơ�2018H1�Ȳ�����Ӫ��ռ��Ӫ�յı���Ϊ89.3%����2017H1���Ӫ��ռ�ȼ���8.6%������Ȼռ��������λ��

�����ġ��Ȳ��Ȳ�2.0+������Ʒ�ƶ�Ԫ��λ����

�����Ȳ��Ȳ�2.0���ѿͻ��ò���������������“ǧ��һ���Ѿ���Ϊ����������Ⱥ�������ע��Ʒ�ʼ��ۺ�����”���жϣ���˾��ѡ���ԵĽ����в�������Ϊ�Ȳ��Ȳ�2.0�����ڻƽ�ضο����µ��Ȳ��Ȳ�2.0���������Ȳ��Ȳ��IJ����Ļ��ӿ����“������”ת�͡����������ʱ���֧��Լ50��Ԫ������ľ��װ���������棬Wifiȫ���ǣ��ƹ�CRMϵͳ���ӿͻ�ճ�ԣ�����������ŵ��������˾����ѣ��Ӷ������������룬�������̴���15%�ĵ�������������2018�°��꣬��˾��Ͻ��в������ܻ����������������߲�ͬ���ò����顣

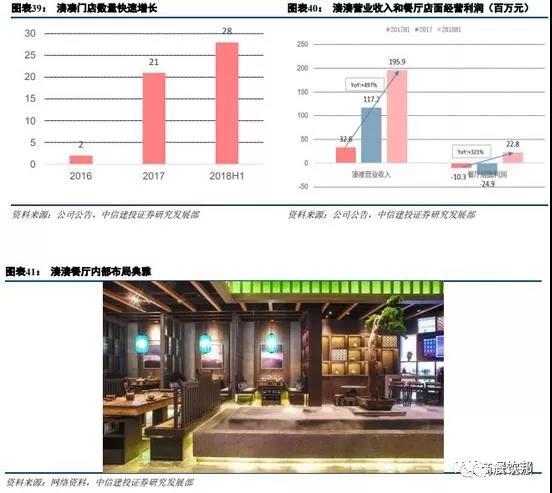

�����������ػ���߶��г����Ȳ��Ȳ��ĵڶ�Ʒ�Ɯ�����2016��4���仧���������͡���Ŀ��ͻ�Ϊ25��35��Ķ��а��죬����ص��Ǵ���“���+����”����ҵģʽ���ڲ�Ʒ�������ͷ����Ͻ���ȫ��������������ʳ����40%-50%���ǴӺ�����ڵģ��͵�������Ȳ��Ȳ���߽϶࣬ԼΪ120-150Ԫ֮�䡣���������ṩ������ͷ����ṩ̨ʽ��Ъ����ҹ�����ͷ����ò����������ĵ���ʱ��Ӫҵ��ȱ�����в�������ռ�ݜ���Ӫ��20%������������Ӫҵ���40%������2018��6��30�գ��������ڱ������Ϻ������ڵȵؿ���28�䜐��������2018���ϰ��꜐������Ӫҵ��ԼΪ1.96��Ԫ��ͬ������497.3%�������ԼΪ2280��Ԫ��ͬ������121%����˾�ƻ�2020���ŵ������ﵽ100�ң���Ҫ������һ���߳��У�Ԥ�����빱����������

����“�Ȳ�С��”����ҵ�����������ܶȡ�Ϊ�˿����Ȳ��Ȳ�����δ�������ռ䣬��ʱ�䡢�ռ��ϵ��Գ�����죬��˾��2015�꿪ʼ����“�Ȳ�С��”����ҵ����Ҫ��Ϊ������ͺ�ʳ�����ͣ�����ƽ̨��ҪΪ�ٶȡ����źͶ���ô��Ϊ���ֲ���������ò�ʱ�����⣬��˾�����˶���ð��Ʒ��“��������”�������߿ɿ��������Ȳ��Ȳ��IJ�Ʒ������ҵ�dz��д�2017��ͬ�ڵ�4�����ӵ�Ŀǰ55�����У�ҵ��������ͬ������120%�����У�����ҵ����������ͬ�����ӽ�220%��δ����˾���˼�������˿͵Ļ����ð�����������⣬����Թ˿Ͷ�ʳ�ĵ���չʳ�����ͷ���

��������Ʒ��“���ײ�”̽���µ������ռ䡣�ڜ���“���+����”ģʽ�ijɹ���Ӫ�����£�2018��11��15�����Ϻ��ͱ���ͬʱ�Ƴ��²���Ʒ��“���ײ�”���ŵ�200ƽ�ף�����30����λ������“��ʳ+����”�ķ�ʽ������Ӫ���ŵ�װ���������ʽ���ӷ�Ϊ����������ԭľ�ʸе����Ρ���̨�������ȣ�����һ�ֲ��Ļ���ֵ����Ʒ���Բ���Ϊ������ʳΪ�����͵�����50-60Ԫ����˾�ƻ�����50ƽ�ס�100ƽ�ס�200ƽ�����ֳ�������ͬ�����ܲ�ͬ���ŵ꣬���Ǹ���������д��¥��

����������ʽ�����г��������ء��й����������2013��40.6���������2017��Լ60.1��ң����������ܻ�ӭ�̶��Լ��ױ����������ŵĶ���ҵ��ģʽ������������й�����ҵ������DZ�����Ȳ��Ȳ���Ϊ����С�����ͷ��ҵ�����������ģ��������Ʒ�ƣ�һֱ�����й������ҵǰ�ˡ���������ʲô���Ļ���Ļ��ǹ�˾һֱ����̽���ķ�����ɳ���ĵ��飬�й���������г�����������Ҫ����Ʒ����֪�ȼ�������ʳƷ��ȫ���¼��������������г��Լ�����Ͳ��Ļ�����ʽ�����г��߶ȷ�ɢ��ǰ��������ҵ��ռ���г��ݶ�0.8%���Ȳ��Ȳ�����ƾ����պ��������㣬��������Ԥ�ڡ�

�����塢�ܽ�

������һ������С����������ת���Ԫҵ̬����˾��“һ��һ��”������С�������ʼ��λƫ�����ʽ����Ͷ�λ�½��ᡢ��ģ��С�ĵ�����Կ������ţ��ڿ��ٷ�չ�£���˾����ʱ�С����еĸ���ת�ͣ�����Ҳ��ע�ض����й���ͳ����Ļ������ӡ����Ԫ���Ķ�λʹ�佫������ͽ����ںϣ��Ӷ��ܹ���ϸ������������г����з�չ��ȡ��һ����Խ��پ����ߵ�������

���������������������䷢չ����Ҫ��ʩ�����ڵ����ʲ�����ڴ�ͳ������ᣬ�Ҳ��ֳ������������ؽֻ���������ͬ�ڴ�ͳ�߶˻�����פ��ҵ���Ļ������ģ������Խϵͣ�����ҵ̬��ʹ�Ȳ��Ȳ�����ʵ�ֵ������ţ�����ռ�г���ռ���Ȼ������ּ����ƽ������³���������ȫ�����İѿء�

���������������߶ˣ���չ��ζ�ϣ����ֽϺ������Ȳ��Ȳ��Ƴ��߶˻��Ʒ�Ɯ��������˾��͵��۸��ں����̵��и߶˻������λΪ�߶ˣ�Ϊ��˾����߶��г���ս�ԣ�ͬʱ��˾ͨ��“������”ʽ���۷������Ƚ�һ����չ�Ͷ��г���ͬʱҲ�������߶��г����봫ͳ�����λ�γ�һ���IJ��컯�ͻ����ԣ�Ϊ����չ�ṩ��ǿ�Ķ�����ͬʱ��˾��ʼ������ζ�Ϻ������ˣ���չ�����ѳ�����������ŵ������������������������г���

�������ģ���˾��£����Ļ���Ѱ���¡���˾��ʱΪ����С��������й���ͳ�Ļ��Ĵ����Լ��۲�ʽ�����ķ�Χ��ͬ��������ˡ�����Ϳ�ݣ�����ͳ�������Ļ���г����Ȳ��Ȳ��Ķ�λ���в�ͬ����Ҳʹ�ù�˾������Ⱥ��������ڴ�ͳ�������һ���ľ��ޡ���˾�Ƴ�������Ʒ�ƺ��ڻ���Ļ�������ڻ��Ѱ�����ϵ㣬ͬʱ�ִ����Ƴ����������ʱ���Ļ���Ѱ����������߸��ḻ���������顣

��������ӯ��Ԥ�⼰������ʾ

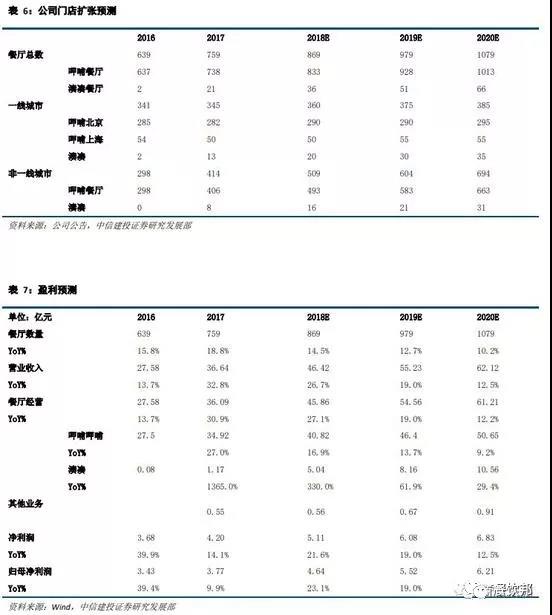

����Ԥ���Ȳ��Ȳ�2018-2020�꾻����ֱ�Ϊ5.11��6.08��6.83��Ԫ����ң�ͬ�����ٷֱ�Ϊ21.6%��19.0%��12.5%��EPS�ֱ�Ϊ0.47��0.57��0.63Ԫ��Ŀǰ�ɼ۶�ӦPE�ֱ�Ϊ21X��18X��16X��ά��“����”������

����������ʾ��ʳƷ��ȫ���������գ��ŵ����Ų���Ԥ�ڣ��������Ŵ����ɱ�����ѹ������Ʒ����Ӫ����Ԥ�ڡ�

��������Դ�����Ž�Ͷ�����

��2ҳ ��һҳ [1] [2]

��������: �Ȳ��Ȳ�