|

1月16日消息,2026年初,中国物流行业上演了两场引人注目的大戏:京东物流准备以每股19元的价格收购德邦股份剩余股份,推动后者主动终止上市。同时,顺丰控股与极兔速递宣布达成战略相互持股协议,投资金额高达83亿港元,顺丰将持有极兔10%股份,极兔则持有顺丰4.29%股份。

这两大事件在短短两天内相继发生,发出行业竞争格局变化的重要信号,也反映出物流行业正在经历从规模扩张到效率优先的深刻转型。

两种模式的整合

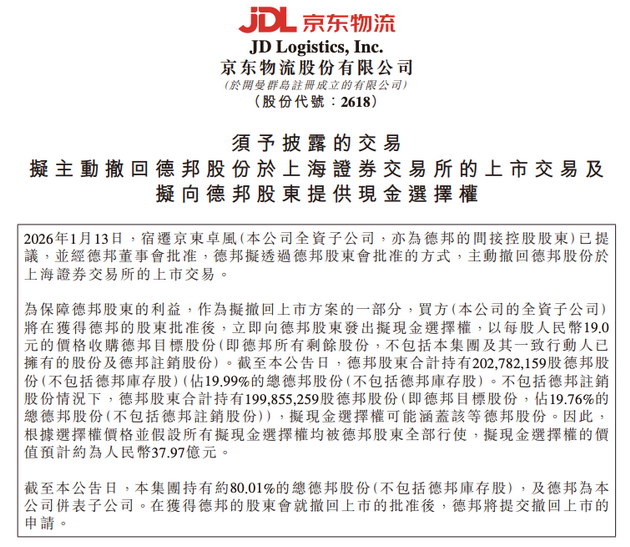

根据京东物流和德邦股份发布的公告,德邦股份的退市进程已进入实质阶段。该公司已召开董事会,审议通过相关议案,计划以股东会决议方式主动撤回A股股票在上海证券交易所的上市交易。

京东物流作为控股股东,将向德邦股东发出拟现金选择权,以每股19元的价格收购德邦所有剩余股份,预计总价值约37.97亿元。

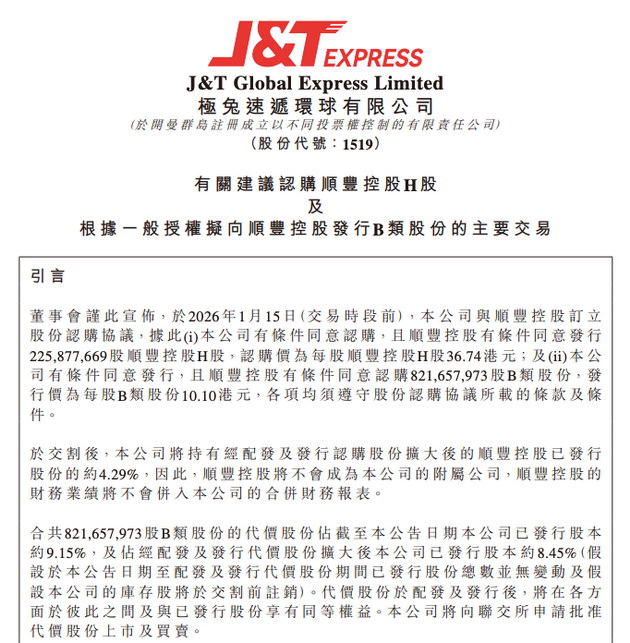

另一边,顺丰与极兔的战略结盟同样引人注目。交易金额高达83亿港元,顺丰将向极兔增发2.26亿股H股股份,极兔则向顺丰增发8.22亿股B类股份。

这一交换并非两家企业首次“牵手”。早在2023年,极兔速递就以11.83亿元收购了顺丰旗下的经济型快递业务丰网速运。这一安排创造了两家头部物流企业深层次的合作基础。

观察这两个事件,可以发现中国物流行业企业正通过不同方式应对市场挑战。

德邦选择退市融入京东生态体系,这是资本整合与资源协同的典型路径。

德邦股份在公告中表示,此举旨在“更好地顺应物流行业的发展趋势,更为高效、有力地统筹协调与整合京东物流体系内的物流资源”。退市后的德邦将保持独立的品牌及运营。

与德邦的“全面融入”不同,顺丰与极兔速递选择的是“战略结盟”。这种相互持股模式既保持了两家公司的独立性,又创造了深层次的合作基础。

顺丰控股与极兔速递在公告中表示,两者在业务上具备高度互补性。顺丰将凭借在跨境头程与干线段的核心资源优势和成熟运营体系,结合极兔在全球13个国家的末端网络与本地化运营优势,共同增强端到端跨境物流解决方案的网络覆盖和产品竞争力。在国内业务方面,双方在网络资源、客户群体、产品结构和差异化上同样具备较大互补协同空间,有助于共同拓展服务边界。 共2页 [1] [2] 下一页

郑重声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|