|

向其它业务要效率

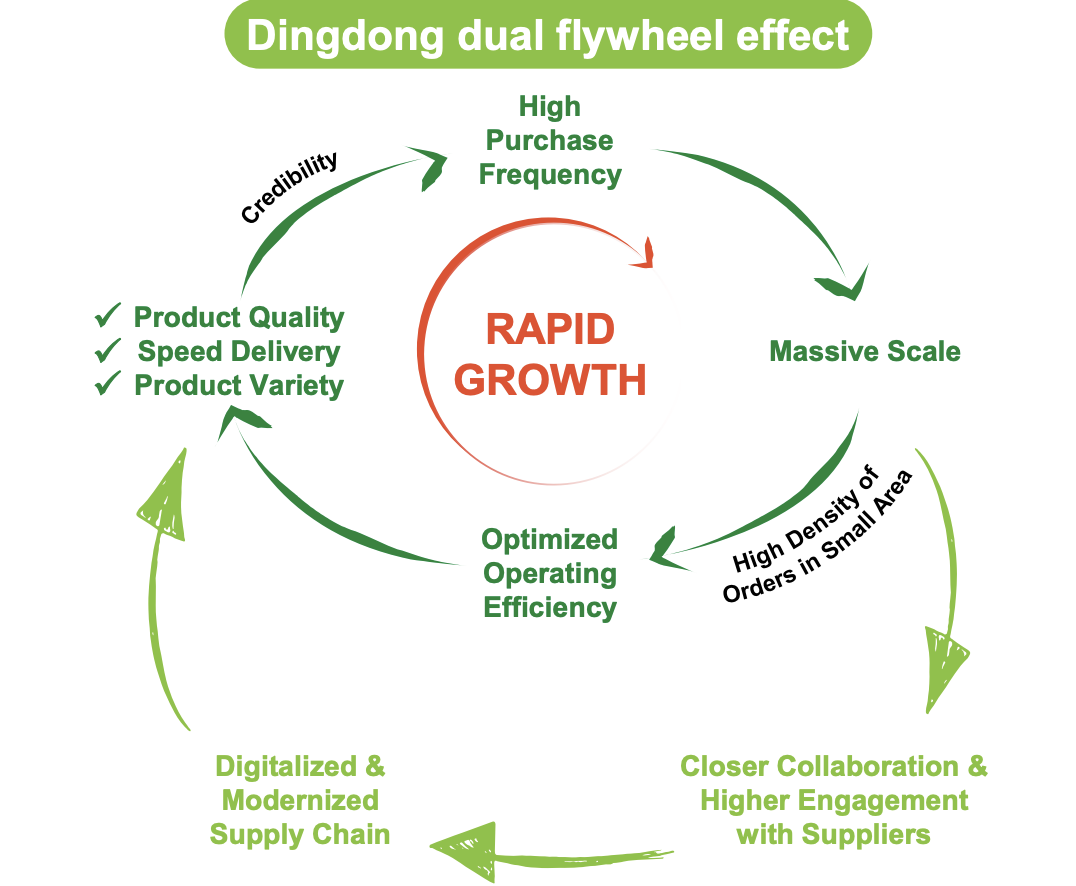

围绕效率,叮咚买菜提出了一个“双飞轮”的概念:

第一个飞轮,看的是消费者端。叮咚买菜用产品质量、更高效的配送服务和更丰富的商品,带来更高的购买频次,以及更大规模的消费群体。

梁昌霖曾经提出,叮咚买菜的整体增长要从“长x宽x高”三方面考量。“长x宽”指的是覆盖区域,考验的是城市的复制扩大能力。“高”指的是城市渗透率的提升,和用户下单频次的提升。也就是说,要让消费者方便买菜发展到多次频繁买菜。

第二个飞轮,来自供给端。与供应商更深入的合作、数字化运营的供应链,来降低成本。

商品性价比、消费者规模、供应链效率,两个飞轮咬合,会不断带来效率提升。

买菜APP们都走过一段“注册会员就送鸡蛋”、“满29元减15元”的地推阶段。但现阶段,叮咚买菜对羊毛换增长的依赖程度要更低一些。

从面上的数据看来,两个平台的交易用户确实都在增长:叮咚买菜的月交易用户同比增长了120.3%,达1050万,会员每个月平均可以下单7.4次。据QuestMobile数据,叮咚买菜APP在9月位居生鲜电商赛道月活用户第一,而每日优鲜只提到交易用户增长,没提及具体数字。

拥有高速且显著增长的叮咚买菜,在本季度的营销费用占总营收比已经降至6.9%。同期,每日优鲜营销费用占总收入比还在12%左右,它的财报也表示,利润降低,正是因为用了折扣、优惠券等羊毛手段。

未来

说到底,前置仓模式只是生鲜零售的一种解法。

它有即时、且相当确定的配送时效,但也只是满足了一二线城市忙人们的便利需求,不可能承包所有人的菜篮子和厨房。

同是做卖菜生意,社区团购以便宜著称,线下的智慧菜场提供了更丰富的选择。它们各自面对的消费者规模以及盘子大小,决定了玩家们的生存空间与天花板。譬如,同样提供到家业务、满足便利需求的生鲜超市,可以视作前置仓模式直面的竞争对手,且比前置仓玩家们拥有更大的市场空间。

因此,两位玩家在卖菜这条“第一增长曲线”之外,也都在寻找起自己的第二增长曲线。

它们目前最主要的收入,主要还是靠卖菜。叮咚买菜的产品收入占总营收98.9%,每日优鲜的产品收入占比也超过了98%。尽管都在收取会员费,每日优鲜还从2017年就在布局线下智能货柜,但这些业务贡献的营收规模,还相当小。

预制菜、火锅,先后成为它们开拓新业务的方向。此外,它们也在拥抱第三方平台,抱紧饿了么和美团。既有自有App和小程序,也有外包配送团队的买菜平台,和饿了么合作,无非看中两点:第三方平台的流量;饿了么的配送团队或许也可以解决送菜高峰时期运力紧张的问题。

每日优鲜对未来的展望,还体现在2020年下半年开启的智慧菜场业务,就是把传统菜市场改造成智慧生鲜市场。

当前置仓模式的账本公开,现有的账单和未来可能都被计算得相当清楚。截至2021年9月30日,每日优鲜还拥有25亿元左右现金、现金等价物和各项短期投资。叮咚买菜的各类现金等价物为68亿元。如果按照原来的烧钱速度,留给它们亏损的现金流,的确是不多了。

来源:电商在线 吴羚玮 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 买菜 |