一桩收购协议把久违的蘑菇街推向大众视野。

7月26日,蘑菇街宣布斥资5000万元增持杭州锐鲨科技公司,交易完成后,蘑菇街将持有杭州锐鲨59.62%的股权,实现全面控股。

杭州锐鲨是一家数据服务商,擅长做流量投放、数据支持、品牌运营。蘑菇街此番收购是为平台的商家与KOL/MCN提供更精准的流量触达与精细化直播运营,创始人陈琪也表示这是发展直播电商生态的重要一步。

直播电商是蘑菇街2019年发力的重心,目前已经成长为核心业务。

在最新披露的财报中,2021财年蘑菇街总GMV为138.55亿元,其中直播电商贡献的GMV高达108.78亿元,所占比重为78.5%。一位业内人士向亿欧EqualOcean透露,在2019年发力期,蘑菇街直播电商的GMV就已经超过50%。

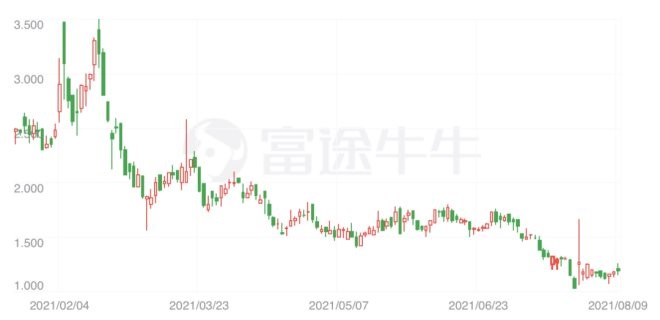

但此番收购并未引起二级市场较大波动,蘑菇街股价依然在曲线下探。

宣布收购协议当日,蘑菇街股价仍延续了前两日的下降趋势,收盘价报1.03美元/股,下跌幅度为10.43%。7月27日,股价反弹23.3%,创近半年最高增幅,收盘价报1.27美元/股。

反弹并未持续,7月28日收盘价又回落至1.18美元/股,降幅7.09%。此后几日,蘑菇街股价在微涨与微跌之间徘徊,但总体呈下降趋势。

蘑菇街市值走势 图源:富途牛牛

蘑菇街的此次投资,只是短暂激起了一圈水花,很快又回归平静。

蘑菇街倾尽全力布局的核心直播业务,似乎并没有引起市场的太大兴趣。被“冷落”的蘑菇街,还有多少可能重获市场青睐?

盈利能力难自证

蘑菇街的业务数据与市值表现,在二级市场已形成一个负向循环,上市高光后不断螺旋下降。

一个不争的事实是,蘑菇街的市值在无限缩水。2018年上市时,蘑菇街开盘12美元/股,市值高达30亿美元,而如今不过3年时间,市值只有1.18亿美元,缩水近25倍。这既是市场选择“冷落”的原因,也是造成的结果。

2021财年(2020年3月31日至2021年3月31日),蘑菇街仍未从亏损中走出。财报显示,报告期内蘑菇街营收4.81亿元,但净亏损就高达3.28亿元。这已经是蘑菇街亏损的第五年,2017-2020年,蘑菇街亏损额分别为9.39亿元、5.58亿元、4.86亿元、22.24亿元。

与疫情下的2020年相比,蘑菇街亏损幅度有所收窄,但与2019年相比,蘑菇街的亏损面并未缩小,利润营收比反而在下降。两年亏损额相差无几的情况下,2019年的营收为10.74亿元,而2021年的营收不到2019年的一半,只有4.82亿元。

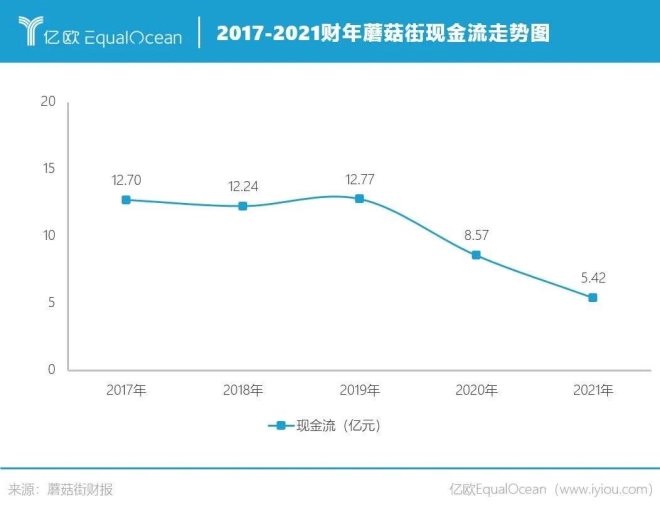

五年亏损45.35亿元,蘑菇街深陷亏损泥沼。之所以还能在亏损中继续维持运转,一个重要的原因是现金流的支撑,但从财报来看,这项数据也在锐减。2017-2021年,蘑菇街的现金流分别为12.70亿元、12.24亿元、12.77亿元、8.57亿元、5.42亿元。

惨淡的数据令市场的信心锐减,蘑菇街无力向外界证明其盈利能力。

而比现金流更危险的,是蘑菇街的增长空间。2017-2021年,蘑菇街的营收分别为11.10亿元、9.73亿元、10.74亿元、8.35亿元、4.82亿元,增速仅在2019年转负为正,2021年相比2020年营收几乎腰斩。

当一家企业开始出现负增长时,警钟就已拉响。蘑菇街对自身认知也很清晰,在财报中表示:“在可预见的未来,我们可能无法产生足够的收入来实现增长或盈利能力。在目前的商业模式下,我们无法保证能够实现增长或盈利能力。”

蘑菇街目前的业务模式,是以KOL(网红达人)驱动、以LVB(视频直播业务)为中心的电商交易模式。近年来,蘑菇街的模式几经演变,但KOL的网红种草机制一直贯穿于蘑菇街的发展脉络中。

成立于2011年的蘑菇街初期并没有做电商,而是通过KOL运营内容社区聚集流量,吸引用户去淘宝下单促成交易,从中赚取分成。简单来说,是一家导购平台。

蘑菇街的导购转化率很高,佣金分成收入也很高,且增速迅猛。2013年,蘑菇街为淘宝导流收入的佣金日均高达60万元,成为当时盈利数据最好的导购平台。

但这也引起了下游淘宝的警惕,不愿在流量渠道上被把控的淘宝在2013年切断了蘑菇街导流的通路,决定自己打造交易闭环,蘑菇街的下坡路就此开始。

核心收入来源被掐断后,为了寻找第二条增长曲线,蘑菇街在此后几年追赶了不同的风口、试水了多条业务线,包括品牌特卖、跨境海淘、社区电商等,但这些风口分别成长出不同的领跑玩家,唯独没有蘑菇街身影。

直到2019年,蘑菇街才确立了直播电商的核心业务地位,将优质资源倾斜给直播电商,期望将其打造成全公司的支柱业务。被寄予厚望的直播电商,能否挽救蘑菇街的颓势?

直播难救蘑菇街

现实是,如今直播电商初步形成了淘、抖、快三足鼎立的格局,存在感弱的蘑菇街并未挤入第一梯队。

尽管2021财年的直播GMV同比增长38.1%,但这项数据在淘、抖、快面前不值一提。

最新数据显示,截至2021年3月31日止12个月,阿里直播平台淘宝直播的GMV超过5000亿元;抖音电商2020年全年GMV超过5000亿元;快手直播电商GMV略逊一筹,但也达到了3812亿元,是蘑菇街的35倍之多。

在增长空间上,蘑菇街也落后于后三者。淘宝直播的GMV同比增长超90%,抖音电商GMV直接翻3倍,快手更是实现了同比5.39倍的增长。

回看蘑菇街历年数据,2019年直播电商GMV为41亿元,同比增长138.1%;2020年为78.8亿,同比增长91.6%;2021年为108.78亿元,同比增长38.1%。顶峰时期增速也不过1.4倍,近两年增速更是断崖式下降,与淘、抖、快的高速增长形成鲜明对比。

另一项数据是,头部主播的粉丝体量上,淘、抖、快完全是碾压式存在。

蘑菇街的头部主播小甜心平台粉丝量为226.4万,而淘宝头部主播薇娅、李佳琦的平台粉丝量分别为8267.5万、4950.6万,抖音头部主播罗永浩的粉丝量为1819.6万,快手辛巴在经过售假负面后仍沉淀了9055.3万的粉丝量。

从主播知名度看,薇娅、李佳琦、罗永浩是热搜常客,辛巴因负面多次暴露在公众视野,唯有小甜心并未破圈。这正如蘑菇街在直播电商的处境,大家会关注淘宝的内容电商、抖音的兴趣电商、快手的信任电商,却鲜少有人关注蘑菇街的电商模式。

不过,蘑菇街在直播电商上也并非毫无优势可言。

根据蘑菇街官方公布数据,2020年双十一小甜心单场直播销售额突破2亿,当晚薇娅、李佳琦、罗永浩、辛巴公布的数据分别是11.06亿、6.96亿、1.99亿、18.8亿。

尽管小甜心的带货销售额依然低于其他平台的头部主播,但从转化率来看,蘑菇街的表现并不逊色。一组数据可以参考:2020年11月1日-11日,1个蘑菇街粉丝价值=6.9个抖音粉丝=4个淘宝直播粉丝,意味着在粉丝数相同的情况下,蘑菇街主播所取得的交易额最高。不过由于未公布具体算法,多位业内人士对此项数据表示质疑。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 蘑菇街