ЁЁЁЁ“ЩчЧјЭХЙКвЕЮёУРЭХгХбЁЪЧЪЎФъВХгавЛДЮЕФживЊЛњЛсЁЃ”УРЭХДДЪМШЫМцCEOЭѕаЫБэЪОЁЃ

ЁЁЁЁ“ЖдгкУРЭХЕФетЗнВЦБЈЃЌЮвЪЧЗЧГЃТњвтЕФЁЃзмЕФПЩвдИХРЈШчЯТЃКЭтТєЮШЁЂЕНЕъХЃЁЂаТвЕЮёПьЁЃ”УРЭХДДЪМШЫМцCEOЭѕаЫдк2020ФъШЋФъвЕМЈЕчЛАЛсЩЯЫЕЕРЁЃ

ЁЁЁЁШеЧАЃЌУРЭХЃЈ3690.HKЃЉЗЂВМСЫ2020ФъЕкЫФМОЖШМАШЋФъвЕМЈБЈИцЁЃЪ§ОнЯдЪОЃЌ2020ФъУРЭХгЊвЕЪеШыЪзЦЦЧЇвкЃЌЪЕЯж1148вкдЊЃЌНЯЩЯФъ975вкдЊдіГЄ17.7%ЃЛОЛРћШѓЪЕЯж47.08вкЃЌНЯЩЯФъ22.39вкдЊЭЌБШдіГЄ110.5%ЁЃ

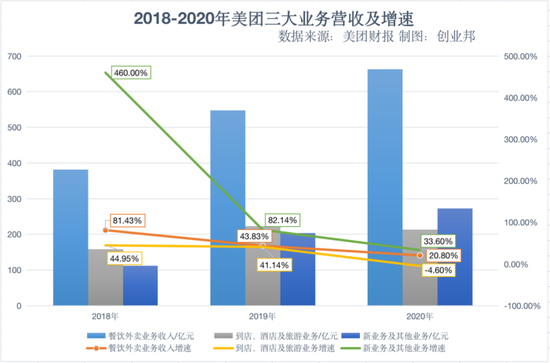

ЁЁЁЁЪмЕНУРЭХгХбЁЁЂУРЭХТђВЫКЭПьТПЕШаТвЕЮёМгДѓЭЖШыгАЯьЃЌУРЭХдкЕкЫФМОЖШЪЕЯжгЊвЕЪеШы379вкдЊЃЌНЯЩЯФъ282вкдЊЭЌБШдіГЄ34.7%ЃЛОгЊРћШѓзЊПїжС-29вкЃЌЖј2019ФъЭЌЦкЮЊ14вкдЊЃЌ2020ФъQ3ЮЊ67вкдЊЁЃ

ЁЁЁЁдкаТвЕЮёОоПїЕФЧщПіжЎЯТЃЌЭѕаЫШдШЛбЁдёМЬајЭЖШыЁЃетБГКѓЪЧУРЭХЖддіГЄКЭБфЯжЕФНЙТЧЁЃ

ЁЁЁЁаТвЕЮёЕЅМОПїЫ№60вк

ЁЁЁЁвЛАыРДздУРЭХгХбЁ

ЁЁЁЁзїЮЊЭтТєЦ№МвЕФЛЅСЊЭјОоЭЗЃЌУРЭХдкЩЯЪаКѓгЊЪеЪзДЮЭЛЦЦЧЇвкЃЌвЕМЈдіГЄЦФЮЊЯВШЫЁЃ

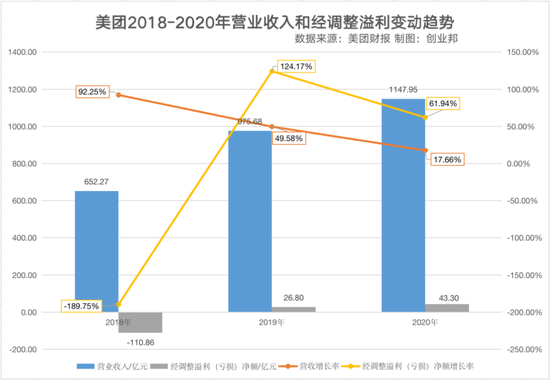

ЁЁЁЁ2018-2020ФъЃЌУРЭХЕФгЊвЕЪеШыЗжБ№ЮЊ652.27вкдЊЁЂ975.68вкдЊЁЂ1147.95вкдЊЃЌЗжБ№ЭЌБШдіГЄ92.25%ЁЂ49.58%ЁЂ17.66%ЃЛЭЌЦкОЕїећвчРћЃЈПїЫ№ЃЉОЛЖюЗжБ№ЮЊ-110.86вкдЊЁЂ26.80вкдЊЁЂ43.40вкдЊЃЌЗжБ№ЭЌБШдіГЄ-189.75%ЁЂ124.17%ЁЂ61.94%ЁЃ

жЦЭМЃКДДвЕАю

ЁЁЁЁДгНќШ§ФъЕФЪ§ОнПЩвдПДГіЃЌУРЭХЕФгЊЪеЙцФЃКЭОЛРћШѓЙцФЃОљЮШжагаЩ§ЃЌОЛРћШѓдіЫйГжајЯђКУЃЌЕЋгЊЪедіГЄЕФВНЗЅШДгааЉ“ГСжи”ЁЃ

ЁЁЁЁдкЪзЦЦЧЇвкЕФгЊЪеБГКѓЃЌУРЭХЕФШ§ДѓжїгЊвЕЮёОгЊзДПіИїгаВЮВюЁЃДгжїгЊвЕЮёЛЎЗжРДПДЃЌУРЭХЕФЪеШыжївЊгЩВЭвћЭтТєЃЌЕНЕъЁЂОЦЕъМАТУгЮЃЌаТвЕЮёМАЦфЫћвЕЮёЙЙГЩЁЃ

ЁЁЁЁ2020ФъЃЌУРЭХЩЯЪіШ§ДѓжїгЊвЕЮёЕФгЊЪееМБШЗжБ№ЮЊ57.7%ЁЂ18.5%КЭ23.8%ЁЃВЭвћЭтТєЗНУцЃЌгЩгк2020ФъвпЧщгАЯьЃЌШУЕуЭтТєГЩЮЊСЫвЛЯюВЛПЩЛђШБЕФЩњЛюЗНЪНЁЃЪмвцгкДЫЃЌУРЭХЕФВЭвћЭтТєвЕЮёЪеШыЭЌБШдіГЄ20.8%жС663вкдЊЁЃ

ЁЁЁЁВЭвћЭтТєЪеШыЪМжееМОнзХгЊЪеЕФЙ§АыБШжиЃЌетЯювЕЮёЪЧУРЭХЕФКЫаФвЕЮёЃЌвВЪЧУРЭХЕФживЊжЇжљЁЃ

ЁЁЁЁЖјЪмвпЧщгАЯьзюДѓЕФЕНЕъЁЂОЦЕъМАТУгЮвЕЮёЃЌвВЫцзХвпЧщЕФКУзЊПЊЪМВНШые§ЙьЃЌЕЋвђЛЙЮДЛжИДЕНе§ГЃЫЎЦНЃЌИУЯюЪеШыдк2020ФъЭЌБШМѕЩй4.6%жС213вкдЊЁЃ

жЦЭМЃКДДвЕАю

ЁЁЁЁаТвЕЮёМАЦфЫћвЕЮёЗНУцЃЌЦфЪеШыЭЌБШдіГЄ33.6%жС273вкдЊЁЃгЩгкУРЭХдкЩЯвЛФъВЛЖЯМгДѓЖдаТвЕЮёЕФЭЖзЪЃЌИУЯювЕЮёЕФОЛПїЫ№вВгЩ2019ФъЕФ67вкдЊРЉДѓжС2020ФъЕФ109вкдЊЃЌЦфжаЕкЫФМОЖШЕЅМОЕФПїЫ№Н№ЖюОЭДяЕН60вкдЊЃЌОгЊРћШѓТЪИќЪЧЯТНЕжС-64.9%ЁЃ

ЁЁЁЁГЩБОЗбгУьЩ§жТЪЙРћШѓГабЙ

ЁЁЁЁ“ЫФМОЖШЃЌЙЋЫОаТвЕЮёгЊвЕПїЫ№ЮЊ60вкЃЌЦфжавЛАыРДздУРЭХгХбЁЃЌЦфЫћгЊвЕПїЫ№РЉДѓЕФвЕЮёЛЙгаУРЭХДђГЕЁЂУРЭХТђВЫЁЂЩЬМвНјЛѕЦНЬЈУРЭХПьТПЁЃ”

ЁЁЁЁОЁЙмаТвЕЮёДІгкПїЫ№ЕФзДЬЌЃЌЕЋЭѕаЫдкУРЭХЕФШЋФъвЕМЈЕчЛАЛсвщжаБэЪОЃЌ“етШдНЋЪЧУРЭХЮДРДЕФЙЄзїжиаФЃЌЙЋЫОЛсМЬајдкетЗНУцНјааЭЖзЪЁЃ”ЭѕаЫдкУРЭХШЋФъвЕМЈЕчЛАЛсвщжаБэЪОЁЃ

ЁЁЁЁДгГЩБОгыЗбгУНЧЖШРДПДЃЌУРЭХдк2020ФъЕФQ3КЭQ4вЛжБдк“ЩеЧЎ”ЭиеЙаТвЕЮёЁЃ

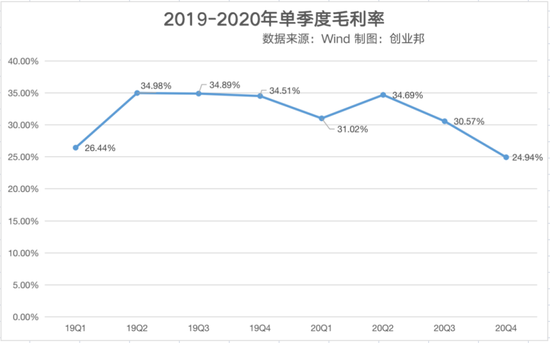

ЁЁЁЁИљОнЕЅМОЖШВЦБЈЃЌУРЭХQ3КЭQ4ЕФгЊвЕГЩБОЁЂЯњЪлЗбгУЁЂбаЗЂЗбгУКЭЙмРэЗбгУОљГіЯжСЫВЛЭЌЗљЖШЕФдіГЄЁЃУРЭХ2020ФъQ3КЭQ4ЕФгЊвЕЪеШыЗжБ№ЮЊ354вкдЊКЭ379вкдЊЃЌЖдгІЕФгЊвЕГЩБОМЄдіЃЌЗжБ№ДяЕН245.80вкдЊКЭ284.86вкдЊЃЌеМЕБМОгЊЪеБШР§ЕФ69.44%КЭ75.16%ЁЃЯргІЕФЃЌУЋРћТЪСЌајЯТЛЌЃЌ2020ФъQ3КЭQ4ЗжБ№ЮЊ30.57%КЭ24.94%ЁЃ

жЦЭМЃКДДвЕАю

ЁЁЁЁдкШ§ЯюЗбгУжаЃЌУРЭХQ3КЭQ4ЕФЯњЪлЗбгУЗжБ№ЮЊ58.4вкдЊЁЂ76.75вкдЊЃЌеМгЊвЕЪеШыЕФБШжиЗжБ№ДяЕН16.50%ЁЂ20.24%ЁЃбаЗЂМАЙмРэЗбгУеЧЗљНєЫцЦфКѓЃЌУРЭХQ3КЭQ4ЕФбаЗЂЗбгУЗжБ№ЮЊ29.7вкдЊЁЂ32.49вкдЊЃЌеМгЊвЕЪеШыЕФБШжиЗжБ№ЮЊ8.39%КЭ8.67%ЁЃЙмРэЗбгУЕФгЊЪееМБШвргаЫљдіГЄЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: УРЭХ