|

����02 ��Ƶ����Ҫ��˭������

�������̵�Ȩ��������ʵ�����ǻ����������ı�Ǩ�벩�ģ��������г��������г����������ǵ���ƽ̨��ҵģʽ�ݽ�����Ҫ����

����PC������ʱ�����ƶ�������ʱ��ת�ͣ�һ�����Եı仯�ǣ����е�������������ɢ��ÿһ��APP����Ϊ������������ڡ�

�����ڵ�һ������ƽ̨�����������ֹ���ƥ�䶼ͨ��������ɣ���δ��������ĵ��̳ɽ����ܻᵮ�����罻�����ֳ����£���“���һ�”�ݱ�Ϊ“������”��

������������Ʒ�����Ĵ�ͳ�����������������ɱ����������⣬����ƽ̨������ѹ����С�̼Ҽ���Ѱ���µ�������ڣ�������Ƶ�š�����������Ϊ������ͨ����Ƶ��ʽ�ṩ�������ݵ���Ƶ��������Ȼ����

����PC����-�ƶ�����-�罻����-��Ƶ���̵��ݱ䣬��Ӧ��������̬��ͼ�ĵ���Ƶ��ֱ���ı�Ǩ��

����PC�����Ƕ�����ʵ�彻�ĵ߸����ƶ��������Ż�����ʩ�����Ʋ��ϵ����ͽ������罻���̶�Ӧ��ƴ�������𣬶����������Լ�����Ƶ�ŵĵ��̻����������Ƶ���̵�δ����

�����ӳ�Զ�������������������֡���Ƶ�ž��и��ߵ������컨�壬����Ŀǰ��������Ƶ�����봫ͳ������GMV��SKU�����һ����϶����Ų�С�IJ�ࡣ

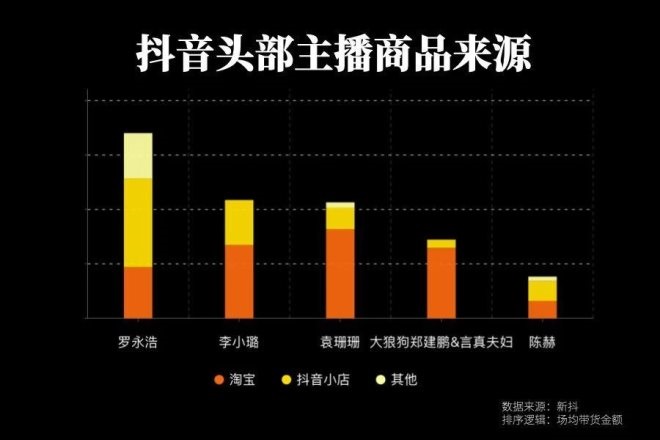

�����ݰ���2020����ļ��ȲƱ���ʾ��2020��12�����Ա�ֱ����GMV����4000��Ԫ��177λ�������GMV���ڡ�����������5000�ڵ�GMV��ֻ��1000����Ԫͨ������С������������3000����Ϊ��ת������������

�����жϵ�����������GMV������SKU������Ʒ���ۺ���ڶ�����������˵�������⡣���������������ߵIJ�Ʒ��Ϊ��Ԫ���µĵͿ͵��۲�Ʒ����ʫ���졢��ޢ��������ȴ��ƾ�δ���趶��С�꣬��ʹ��ƽ�۹���Ʒ�ƣ�������������ӪС���������ҲԶ�����Ա���

����“�߽���ת��”�ѳ�Ϊƽ̨��ʹ�㣬ͨ������������ֱ��ƽ̨��ת��������Ҫ�ﵽ2.5%���ϣ�2020�ϰ��꣬���ֵ���GMV��1096��Ԫ��ƽ�������ʴ�60%���ϣ����һ���ȴ��Ϊ0.66%����ͬ�ڰ��������ƴ����3%���ϡ�

������ȥ�귢�͵����ͼ������¼�����������ë���¼�������¶��ֱ�����̵�Ʒ�����⣬������ܳ���������Ӧ�IJ�Ʒ��ϵ�����������飬��Ƶ���̻�����ҵ�����ٲ���Ԥ�ڵķ��ա�

����Ŀǰ������С������������ɺ���������Ҳǩ�����뾩����Ӧ���ĺ���������Ƶ��Ҫ�ߵ�·�������������ݹ��������㷨�Ż������⡣������ϵ����ʮ����Ļ�����ȣ�����Ƶ��ҵ���нϴ��࣬Ҫ���������GMV������ƵҪ���Ŀλ�̫�ࡣ

��������Դ���Ƽ���֪ �����Σ� ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: ��Ƶ���� |