在拓展电商直播业务时,抖音并没有过度迷恋明星、达人创造的收入效益,而是将店铺自播发展成其电商业务的基础设施。其目的不言自明,一旦平台流量被少数几个主播遏制,主播的话语权将可能凌驾于平台和品牌方之上,长此以往,不利于平台和行业的健康发展。

2020年7月,美宝莲作为首批抖音电商合作品牌,加入了在抖音直播带货行列。美宝莲给出了两个理由:抖音流量池足够大,这是品牌方极其希望得到的资源;抖音几位头部达人直播间的消费者,与美宝莲其它渠道消费者非常不一样。

为了拓展品牌覆盖面,向更广阔人群辐射,美宝莲与抖音主播朱瓜瓜、毛光光、呗呗兔等合作开启专场带货,单场销售额能达到1500万-2000万元。

美宝莲 x毛光光抖音直播专场

但这样的成绩并没有持久。美宝莲线上零售高级经理Amo透露,今年1月,他在和抖音多方面的沟通和品牌运营中发现,平台的流量分配规则已经发生了明显调整和改变。

超头部主播的流量被一再削弱,平台开始把更多的流量补给给品牌自运营,即品牌自己做的店铺直播。

Amo回忆,流量分配规则改变后,美宝莲在超头部主播的直播间一场销售额只有之前的十分之一了。改变前,品牌有90%收入来自达人直播,10%来自品牌自播;改变后,预计未来80%的收入可能都来自品牌直播,只有20%来自达人直播。

“美宝莲之前是不会在抖音做品牌经营的,我们只要做好超头部直播就好了,但现在我们会积极布局。”Amo表示。

但这也给品牌方提出了更多要求,除了要做好品牌生意,更重要的是做好品牌经营。美宝莲计划未来从四个维度加深品牌在抖音的覆盖:运营品牌账号;启动品牌自播;合作达人直播;制作达人短视频,通过全方位、多品类的内容形式建立品牌生态。

除此之外,为弱化超头部主播效应,抖音还在不遗余力地扶持新主播。

今年3月和5月,抖音直播曾两次开启“百万开麦”扶持计划,旨在引导平台达人从短视频到直播过渡,帮助新人主播快速实现涨粉、变现,从而拓展平台电商业务、壮大直播带货群体。该计划除了给予新人流量支持,还可以有变现机会。

据了解,抖音直播首期主播扶持活动曾吸引近36万人报名参加,约3万位万粉达人首次加入直播行列,活动收获整体曝光量达3.58亿。

抖音直播带货主播队伍越来越庞大。

3

抖音电商仍需快跑

对于抖音而言,发展电商直播、吸引商家用户的主要优势有两点:庞大的公域流量池;内容平台属性更能影响消费行为。

在国内电商行业,淘宝、京东、拼多多、苏宁等被视作是“传统电商平台”,而快手、抖音、小红书等后起之秀则被称为“新电商平台”。

从商家视角来看,新旧平台有着明显的差异。传统电商平台需要通过广告等形式从平台外的流量池不断获取流量;新电商平台具备自主引流效果,较少自外挖掘流量。传统电商平台更多是人找货,消费目的性强;新电商平台偏向货找人,消费引导性强。

国际贸易B2C电子商务公司格洛博于2019年初进入了抖音平台,之后在2020年7月左右加入快手直播。第一年(2019年),格洛博的新电商收入在3亿元左右;次年,公司收入就增长了2倍多,达到10多亿,其中抖音电商收入占比达到90%。

说起选择抖音做直播带货的原因,格洛博创始人向勇表示,淘宝直播和快手电商直播的流量已经被超头部主播瓜分得所剩无几,抖音电商直播尚处在发展初期阶段,平台可控性更强,这就给了他们“可乘之机”。

而在百联咨询分析师、中国电商协会高级专家庄帅看来,抖音作为内容平台,比纯电商平台更具有吸优势,因为在移动时代,电商平台唤醒用户的能力弱于内容平台,内容平台的用户停留时长和日活都数倍于纯电商平台。

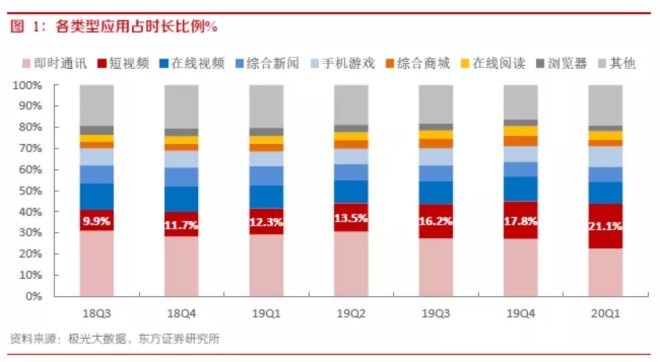

极光大数据显示,短视频应用在所有应用中的时长占比从2018年Q3的9.9%提升到了2020年Q1的21.1%,仅次于即时通讯应用,远超综合商城类应用占时长的比例。随着5G时代来临,短视频和直播应用场景将会更为广泛,其价值也将日渐凸显。

2018Q3-2020Q1各类型应用占时长比例(图片来源:东方证券)

但抖音电商依然挑战不小。抖音的公域流量属性犹如一把双刃剑,既能给商家带来机会,也会在一定程度上增加商家成本,从而影响平台电商业务扩展。

向勇透露,电商商家成本一般分为物流、采购和广告三部分,其中前两部分相对固定,最后一部分则根据平台差异有所不同。

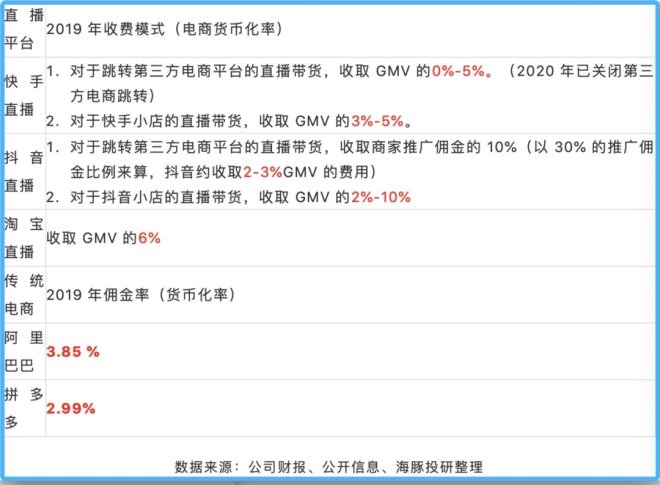

据美宝莲线上零售高级经理Amo介绍,抖音电商直播抽佣分为平台抽佣和达人直播抽佣两块,前者各平台差异不大,后者由双方协商决定。

而海豚投研通过整理的公开信息发现,抖音电商对于跳转第三方平台的直播带货,会收取10%推广佣金,约占商家GMV的2%-3%;抖音小店的直播带货,抽佣比例为GMV的2%-10%。

由于淘宝直播和快手电商直播的达人粉丝大多已经成为私域流量,商家在这部分流量的成本基本可以忽略不计;而抖音电商直播达人则需要购买媒体流量,相对应成本可能更高。

比如,淘宝达人经年累月积累了粉丝,当其直播时,可能有60%的流量是来自粉丝流量,需要的公域流量(系统算法推荐流量)占20%,媒体流量只占20%;而要在抖音电商直播间,可能有超过50%的流量都来自媒体流量。

这就意味着,同时在抖音、淘宝做直播带货,要想两边均有1000人同时在线观看,在淘宝直播不需要额外支出,在抖音则要花一笔钱购买媒体流量。

但在庄帅看来,抖音要发展电商业务最大的挑战还是搭建供应链体系。虽然目前抖音借着苏宁易购的供应链有了一些发展,但相较于淘宝和快手(借力京东供应链),仍有较大差距。此外,抖音电商运营体系和对应的技术能力也有待提升。

从2021年的GMV来看,抖音电商被寄予厚望,或成为支撑抖音估值的重要筹码。但其面临的压力也不小,外部竞争对手都在摩拳擦掌。

比如刚刚在港股上市的快手,近年来电商业务同样增长迅猛。

招股书显示,自2018年8月推出电商业务以来,快手电商在2019年和2020年前9个月GMV分别达到596亿、2041亿,同比分别增长516.08%和1114.88%。

而在快手的收入结构中,平台按所售产品价格及类型收取佣金即为“电商收入”,被归入“其他服务”项。2019年和2020年前9个月,其他服务收入占总收入的比重仅为0.3%和5%。

这也意味着,快手在电商业务上还有很大的变现空间和增长空间,这也是资本追捧快手的一大原因。

实际上,由于快手是社区文化,平台用户停留时间相对更长、粘性更高。有媒体将抖音与快手对比后得出结论,快手的流量中心化程度更低,社区氛围重,用户联系紧密,私域流量价值更高。

抖音、快手重要指标对比(图片来源:红业洞察)

2021年2月5日,快手正式在港交所上市,成为“短视频第一股”,首日即受到投资者热烈追捧——开盘价338港元/股,较发行价高出193%。

数日来,快手股价持续走高,截至2月9日港股收盘,报350.6港元/股,成交额高达127.5亿港元,涨15.71%,创上市新高。当前快手总市值超过1.4万亿港元,在港股总市值排名中高居第八位。

随着快手上市,字节跳动上市传闻也甚嚣尘上,抖音被曝将与今日头条、西瓜视频一起打包上市。作为抖音乃至字节跳动的重要增长引擎,抖音电商还没有可以喘息的时机,仍要拼命狂奔。

来源:全天候科技 张超

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 抖音电商