ЁЁЁЁОРњСЫТдЯдВвЕЕФQ1жЎКѓЃЌУРЭХQ2ЧПОЂЗДЕЏЁЃ

ЁЁЁЁ8дТ21ШеЃЌУРЭХЕуЦРЃЈ03690.HKЃЉЗЂВМЖўМОЖШВЦБЈЃЌЦкФкгЊЪе247вкдЊЃЌЭЌБШдіГЄ8.9%ЃЌГЌГіЗжЮіЪІдЄВтЕФ235вкдЊЁЃОЛРћШѓ22вкдЊЃЌЭЌБШДѓдігт150%ЃЌХЄзЊЩЯвЛМОЖШОЛПї17вкдЊЕФВЛРћОжУцЁЃ

ЁЁЁЁдкКЫаФвЕЮёЭтТєВЭвћЩЯЃЌЯрБШзюжївЊОКељЖдЪжЖіСЫУДЃЌУРЭХгХЪЦУїЯдЁЃВЦБЈЯдЪОЃЌУРЭХЭтТєQ2гЊЪе145вкдЊЃЌЭЌБШдіГЄ13%ЃЌЫфШЛАЂРяБОЕиЩњЛюЪеШыдіГЄТЪЃЈ15%ЃЉТдИпгкУРЭХЃЌЕЋМДЪЙМгЩЯПкБЎЭјЃЌАЂРяБОЕиЩњЛюЕФЪеШызмЖюЃЈ71вкдЊЃЉШдВЛМАУРЭХЭтТєЕФвЛАыЁЃ

ЁЁЁЁНтОіЕєКѓЙЫжЎгЧЃЌЕЏвЉГфзуЕФУРЭХПЊЪМРЉДѓеНГЁЃЌНЋДЅНЧЩьЯђЩњЯЪЕчЩЬЁЂЙВЯэГіааЃЌФЫжСН№ШкЁЂЭЖзЪЁЃ

ЁЁЁЁ2020ФъЕФжаЙњЛЅСЊЭјЯТАыГЁЃЌУРЭХЫЦКѕвбОзіКУСЫШЋУцПЊеНЕФзМБИЁЃ

ЁЁЁЁзюМшФбЕФЪБПЬвбОЙ§ШЅ

ЁЁЁЁвпЧщЕФгАЯьЛЙУЛгаНсЪјЃЌЕЋЖдУРЭХРДЫЕЃЌзюМшФбЕФЪБПЬвбОЙ§ШЅЁЃ

ЁЁЁЁЪмвпЧщгАЯьЃЌНёФъвЛМОЖШИпЖШвРРЕЯпЯТЕФУРЭХЪеШыДѓМѕЁЃЭтТєЪеШыЭЌБШЯТЛЌГЌ11%ЃЌЕНЕъЁЂОЦЕъМАЮФТУвЕЮёЪеШыИќЪЧжиДьгт30%ЃЌетвВЕМжТУРЭХвЛМОЖШОЛПїЫ№ИпДя17вкдЊЁЃ

ЁЁЁЁНјШыЖўМОЖШЃЌУРЭХИїЬѕвЕЮёЯпУїЯдИДЫеЁЃ

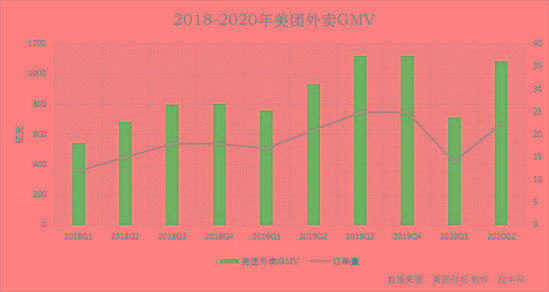

ЁЁЁЁЦфжазюКЫаФЕФВЭвћЭтТєАхПщНЛвззмЖюЃЈGMVЃЉДяЕН1088вкдЊЃЌЭЌБШдіГЄ17%ЃЌжиаТЛиЙщдіГЄЙьЕРЁЃетвВЭЦЖЏЭтТєвЕЮёгЏРћ12.5вкдЊЃЌЭЌБШдіГЄ65.7%ЃЌГЩЮЊУРЭХЖўМОБЈећЬхХЄПїЮЊгЏЕФЙиМќЁЃ

ЁЁЁЁГ§СЫгЊЪедіМгЃЌУРЭХУПЕЅГЩБОЯТНЕвВЪЧРћШѓдіМгЕФживЊвђЫиЃЌЦфжаеМБШзюИпЕФЪЧЦяЪжГЩБОЁЃ

ЁЁЁЁдкЛиД№ЗжЮіЪІЬсЮЪЪБЃЌЭѕаЫГЦЃК

ЁЁЁЁвЛЪЧгЩгкМОНкадвђЫиЃЌНёФъЖўМОЖШИїЕиЬьЦјзДПіНЯКУЃЌУРЭХВЛашвЊИјЦяЪжЬсЙЉвЛаЉВЙЬљРДШУЫћУЧдкМЋЖЫЬьЦјЯТЙЄзїЃЛ

ЁЁЁЁЖўЪЧгЩгкУРЭХгХЛЏЖЉЕЅЯЕЭГЬсЩ§ХфЫЭаЇТЪЃЛ

ЁЁЁЁШ§ЪЧгЩгквпЧщЦкМфЦяЪжЙЉИјдіМгЃЌЙЉашБфЛЏЕМжТГЩБОЯТНЕЁЃ

ЁЁЁЁУРЭХВЦБЈЯдЪОЃЌ2020ФъЩЯАыФъЃЌДгУРЭХЦНЬЈЛёЕУЪеШыЕФЦяЪжЪ§ДяЕН295.2ЭђШЫЃЌЦфжааТдіЦяЪжДяЕН138.6ЭђШЫЁЃ

ЁЁЁЁЕНЕъЁЂОЦЕъМАЮФТУвЕЮёЪЧУРЭХИїЬѕвЕЮёЯпжаУЋРћНЯИпЕФАхПщЃЌ2018ФъКЭ2019ФъЃЌЫфШЛЕНЕъЁЂОЦЕъМАЮФТУвЕЮёгЊЪежЛеМУРЭХЕФ24%КЭ23%ЃЌЕЋЙБЯзЕФУЋРћШДеМЕН92%КЭ61%ЁЃ

ЁЁЁЁДгЖўМОЖШРДПДЃЌЕНЕъЁЂОЦТУвЕЮёАхПщЫфШЛНЯЩЯМОЖШгаУїЯдИФЩЦЃЌЕЋвРШЛУЛгаЛжИДЕНвпЧщЧАЕФЫЎЦНЁЃ

ЁЁЁЁБОМОЖШИУвЕЮёАхПщЪеШы45вкдЊЃЌНЯШЅФъЭЌЦкЯТНЕ13.4%ЃЌЭЌЪБдкУРЭХЦНЬЈЩЯЯћЗбЕФОЦЕъМфвЙСПЮЊ7800ЭђЃЌЭЌБШЯТНЕ17%ЃЌЕЋЯрБШвЛМОЖШЕФ4280ЭђУїЯдЛиХЏЁЃ

ЁЁЁЁУРЭХдкВЦБЈжаБэЪОЃЌгЩгкЯћЗбепашвЊИќЖрЪБМфВХФмЛжИДбЁдёЕНЕъЯћЗбЕФаХаФЃЌвђДЫЕНЕъвЕЮёЛжИДЫйЖШШдШЛЕЭгкВЭвћЭтТєвЕЮёИДЫеЫйЖШЁЃУРЭХдкЖўМОЖШжадк60ЖрИіГЧЪажаЦєЖЏ“АВаФЯћЗбНк”ЃЌЭЈЙ§гыЕБЕиеўИЎКЯзїЗЂЗХЕчзггХЛнШЏЕФаЮЪНЃЌДЬМЄЯћЗбаХаФЁЃ

ЁЁЁЁЖдгкЭтТєЁЂЕНЕъЁЂдкЯпОЦЕъдЄЖЉЕШКЫаФвЕЮёЪаеМТЪЖМГЌЙ§5ГЩЕФУРЭХРДЫЕЃЌМЬајЙЎЙЬЛЄГЧКгвбОВЛЪЧЕБЯТЕФЪзвЊШЮЮёЃЌдкГіааЁЂЩњЯЪЕчЩЬетаЉаТШќЕРЩЯО№ШЁИќЖрЪЄРћЙћЪЕЃЌВХЪЧЭѕаЫЕФЪзвЊФПБъЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: УРЭХ