|

ЁЁЁЁвпЧщС§ежЯТЃЌЯпЯТЪЕЬхОМУЫљдтЪмЕФГхЛїВЛбдЖјгїЃЌЕЋЕчЩЬЕФШезгЫЦКѕЛЙЫуУїРЪЁЃ

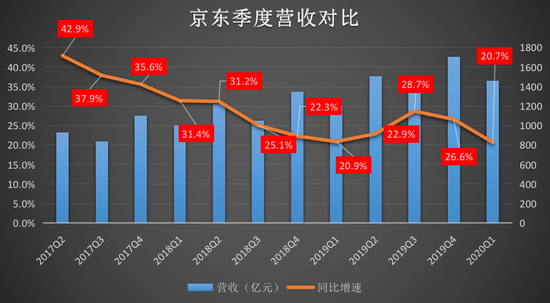

ЁЁЁЁзђШеЭэМфЃЌОЉЖЋМЏЭХЗЂВМСЫ2020ФъЕквЛМОЖШвЕМЈЁЃОЁЙмЪмЕНвпЧщгАЯьЃЌОЉЖЋЛЙЪЧЪЕЯжСЫОЛЪеШы1462вкдЊЃЌЭЌБШдіГЄ20.7%ЁЃ

ЁЁЁЁПЩЯВЕФЪЧЃЌдкЕчЩЬЕМОЕФДѓБГОАЯТЃЌОЉЖЋЕФЛюдОгУЛЇЪ§гжаТдіСЫ2500ЭђШЫЁЃетаЉШЫЖрЪ§РДздгкЯТГСЪаГЁЃЌЭЌЪБЃЌдкНёФъ3дТЃЌОЉЖЋвЦЖЏЖЫШеЛюНЯШЅФъЭЌЦкдіГЄ46%ЁЃетвВвтЮЖзХЃЌЯТГСЪаГЁЕФШЫПкКьРћШдЮДЯћЪЇЃЌЧввпЧщдкФГжжГЬЖШЩЯе§ЯђЭЦЖЏСЫЕчЩЬЗЂеЙЁЃ

ЁЁЁЁВЛЙ§ЃЌЬиЪтЪБЦквРОЩЖдОЉЖЋгАЯьВЛаЁЃКБШШчвЛТЗХЪЩ§ЕФЯжН№СїзЊИКЃЌдйШчОЛРћШѓНЯШЅФъЭЌЦкНЕЕЭЕШЁЃ

ЁЁЁЁМДБуШчДЫЃЌзЪБОЪаГЁЖдетЗнГЩМЈЕЅИјгшСЫЛ§МЋЗДРЁЁЃзђЭэОЉЖЋЪажЕеЧжС740вкУРдЊЃЌДДЯТРњЪЗаТИпЁЃ

ЁЁЁЁвпЧщДйАйЛѕЯњСПдіМг ТФдМЗбгУМгжиЃП

ЁЁЁЁСѕЧПЖЋвбЕГіЙЋжкЪгвАаэОУЃЌдкРЯНЋаьРзНгЙмОЉЖЋСуЪлЕФШезгРяЃЌОЉЖЋж№ВНБэЯжГіСЫдіГЄЪЦЭЗЁЃ

ЁЁЁЁзнЙлОЉЖЋЭљЦкВЦБЈЃЌДЫДЮОЛЪеШыЭЌБШ20.7%ДІгкЕЭЧјМфЃЌВЛЙ§ССЕудкгкШегУАйЛѕЩЬЦЗЯњЪлЕФдіМгЁЃдквЛМОЖШЃЌАйЛѕЦЗЕФОЛЪеШыЭЌБШдіГЄСЫ38.2%ЃЌДяЕНСЫ525вкдЊЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌетЗнЪ§ОнЕФЬсЩ§гІдкдЄСЯжЎжаЁЃгЩгквЛМОЖШЪмЕНДКНкКЭвпЧщЕФЫЋжигАЯьЃЌЖрМвЮяСїЙЋЫОЭЃжЭЃЌОЉЖЋЕФдЫгЊЩаЮДМфЖЯЁЃДгДЫЧАЙЋВМЕФЪ§ОнБуПЩПДГіЖЫФпЃКОнОЉЖЋДѓЪ§ОнЯдЪОЃЌНёФъ1дТжС3дТЃЌЯпЩЯЯњЪлвдГЩНЛЖюМЦЫуЃЌЧнШтЕАЦЗЭЌБШдіГЄ301%ЃЌЪпВЫЭЌБШдіГЄ207%ЃЛЧхНргУЦЗЭЌБШдіГЄ333%ЃЌСИгЭЕїЮЖЭЌБШдіГЄ79%ЕШЁЃ

ЁЁЁЁВЛЙ§ЃЌВёУзгЭбЮетРрАйЛѕЩЬЦЗЃЌвЊУїЯдИпгкДѓаЭМвЕчЩЬЦЗЕФЯћЗбЦЕДЮЃЌетвВвтЮЖзХдкВжДЂЛЗНкКЭдЫЪфЛЗНкЃЌЦфЫљеМЕФПеМфЁЂжиСПЖМЯрЖдНЯИпЃЌЫљвдОЉЖЋБиШЛвЊЮЊДЫИЖГіИќЖрЕФЮяСїГЩБОЁЃ

ЁЁЁЁИУЯжЯѓПЩФмЕМжТОЉЖЋЕФТФдМЗбгУТЪдіИпЁЃВЦБЈЯдЪОЃЌЦфТФдМЗбгУТЪЯрБШЩЯвЛМОЖШЕФ6.44%ЃЌЩЯеЧжССЫ7.11%ЁЃЭЌЪБЃЌЪаГЁЗбгУвВНЯЩЯФъЭЌЦкдіГЄСЫ13.4%ЁЃ

ЁЁЁЁМОЖШЯжН№СїзЊИК жїЖЏЫѕЖЬНсПюжмЦкЫљжТЃП

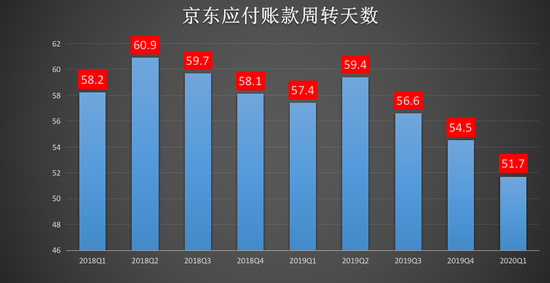

ЁЁЁЁЯрБШЦ№ТФдМЗбгУМАЪаГЁЗбгУЕФБфЖЏЃЌОЉЖЋЕФЯжН№СїдђГіЯжСЫНЯДѓвьГЃЃКИУМОЖШЯжН№СїзЊИКЃЌБфЮЊ-30вкдЊЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌНќМИФъОЉЖЋЯжН№СїИЁЖЏУїЯдЃК2018ФъЯжН№СїЮЊ-79вкдЊЃЌЕБЪБСѕЧПЖЋБэЪОЃЌ“ЮвУЧЛсБЃГжИпгкаавЕЦНОљдіЫйЕФдіГЄЃЌЬсЩ§ЮвУЧЕФУЋРћКЭОЛРћЃЌИФЩЦЯжН№СїзДПі”ЃЛ2019ФъЃЌОЉЖЋНјааСЫеНТдЁЂзщжЏКЭвЕЮёЕШвЛЯЕСаБфИяЃЌШЋФъздгЩЯжН№СїдіГЄжС195вкдЊЃЌДЫДЮгжЛиТфЮЊИКжЕЁЃ

ЁЁЁЁЖдДЫЃЌОЉЖЋЗНУцИјгшЕФНтЪЭЪЧЃКЮЊСЫгыЦЗХЦЩЬЁЂжааЁЩЬМвЕШКЯзїЛяАщЙВЭЌУцЖдОгЊРЇФбЃЌгШЦфЪЧЖЬЦкЯжН№СїНєеХЕШЮЪЬтЃЌОЉЖЋдквпЧщЦкМфВЛНіжїЖЏЁЂДѓЗљЫѕЖЬСЫЯђЙЉгІЩЬЕФНсПюжмЦкЃЌЛЙЯђЙЉгІЩЬЬсЧАдЄИЖСЫДѓСПЕФдЄИЖЛѕПюЃЌЙЋЫОвЛМОЖШЕФгІИЖеЫПюжмзЊЬьЪ§вВНЯШЅФъЭЌЦкЫѕЖЬСЫ5.7ЬьЃЌжмзЊЬьЪ§НЕжС51.7ЬьЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ОЉЖЋ |