����ͨ������£��˳���ȥ�ٷ��콢���˽�۸�Ȼ��ȥ�����ŵ�ѡ����“�Ҳ����Ҵ�������Ϊϲ���ڵ���ֱ�ӹ���Ŀ��֣���Ϊ���Լ�����һ��ʱ��Ľ�����”�˳�˵��

�����������˳�������äĿ�ؽ������ݳ�Ʒ����һ����“�ҶԴ�����һ�������ܣ�֪����Щ���룬��Щ�ǿ���ɲ���ġ�”

����Ŀǰ���ڹ˳��ļ���Ѿ���Chanel��Dior��LV��Prada��BalenciagaƷ�Ƶİ������ɣ������ڸ��ߵ��۵�Hermès������ȴû�й��룬“�Ҳ�̫ϲ��Hermès�İ��ͣ����ʺ��ҵ����䡣�������ļ۸��ҳ��ܲ��𣬻�Ҫ�����”

������˳�һ���������˲������������ݳ�Ʒ�����ƺ��Ѿ���Ϊ�˵������������“����”��

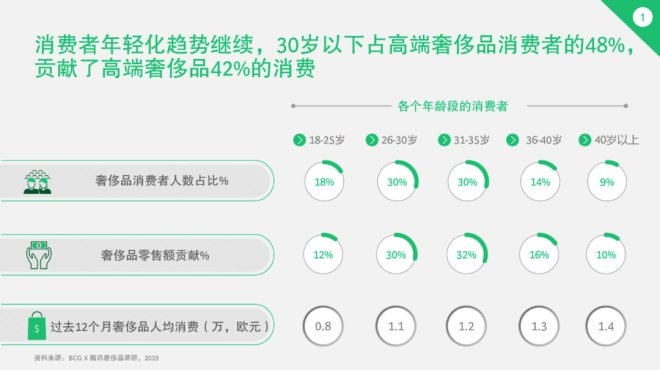

������2019���ݳ�Ʒ�����߱��桷��ʾ��30�����µ��ݳ�Ʒ�������ڵ�����ռ�ȴ�48%������ͬʱ������42%������;35�����������ߵı������ߴ�78%�����۶�Ĺ���Ҳ�ﵽ��74%��

��2019���ݳ�Ʒ���ѱ��桷(ͼƬ��Դ����Ѷ��� x BCG)

��������˵��˭��Ӯ�����������ߵ��ģ�˭����Ӯ���й��ݳ�Ʒ�г���

�������������Ʋ�ֻ�����ڱ��Ϲ������һ�߳��У��������߳��е���������Ҳ����Ȼ�ı䡣

�����ݹ˳����䣬�����ڶ���“���϶����ݳ�Ʒ”ֱ����ͣ����һ��ʱ�䣬��������ۼۼ�ǧ�����ȵ��ݳ�Ʒ���ư������ϱ����Ժ��ݡ�֣�ݡ������ȶ��߳��е����������ߡ���Ȼ��̫�˽����ֻ�Դ�����������˳���Ȼ��̾��һ�߳�������������߹�������

�����ݱ�����˾�������������Ϸ����ġ�2019�й�˽�˲Ƹ����桷Ҳ��ʾ��Ŀǰȫ����23��ʡ�еĸ߾�ֵ�����Ѿ�����2���ˣ�����ɽ���߾�ֵ�����״�ͻ��10���ˣ�����㶫���Ϻ������������ա��㽭��ʡ�����ڵĵ�һ�ݶ�;���⣬�Ĵ��������������������������5��ʡ�ݵĸ߾�ֵ��Ⱥ��������5����Ҳ����ζ�ţ��й��ݳ�Ʒ�г���DZ��������������߳����³���

����������δ�ڵ��߳��в��������ŵ���ݳ�ƷƷ����˵��˳Ӧ�����������������ϣ��ƺ��ܸ�����档�ر������������������ֻ“�����”����ѹ�£�ԭ��“����”���ݳ�Ʒ���Ʊ������ŷ��������һ˿��ǿ��������“����”��ӭ�����Ԫ�������ߡ�

����3��26�գ�·������(Louis Vuitton�����“LV”)�����繺����罻ƽ̨С�����Ͽ������״�ֱ������֮�á�Ʒ�Ʒ����Ϻ���¡�㳡��LV�ŵ꣬����ʱ�в��������h��Ʒ�ƺ����ӳ�������ֱ����ʽ���ֲ�Ʒ��ȫ������ϵ�С�

������1Сʱ10���ӵ�ֱ���У�ֱ�����ܹۿ�������1.5������ֵͻ��600���ռ��Сʱ���һ���������ijɼ����ڳ���է����Ʒ�ƶ��ԣ�������̫��⣬������LV�����Ĵ��ƣ�������Ȼ�и��ߵ��ڴ���ֱ�����죬LVֱ����ֲڵIJ�������רҵ�Ĵ��������˲����²ۣ�����ֱ��“̫��ª”��“���̯��”����ȫ�䲻���ݳ�Ʒ���Ƶĵ��ԡ�

������Ȼ�״���ˮֱ����������LVȴ¶����һ�������źţ��ݳ�Ʒ�������������ϲ��֣����Խ��Խ�ӵ�����

���������ڼ䣬�����ݳ�Ʒ���ƻ����������ϴ����Ļ����Chanel�ٰ����������ֻ�;Prada����ֱ��������������ʱ�н���ʿ���͵���������н���;Dior���߲��ͽ�Ŀ��Χ��Ů�ԡ�������ʱ�еȻ�������������“1V1”��̸……

�����Աȸ������ϻ��“���̻�”���Ǹ���Ʒ����ֱ�ӵ�ת�䷽ʽ��

����һ���棬�ݳ�Ʒ���ƿ�ʼ��פ��è�������ȵ���ƽ̨����Ӫ�ٷ��콢����;��һ���棬�š��������罻ƽ̨Ҳ��Ϊ�˴���ת���ϵ���Ҫ����������ͨ����ͨ�ٷ����ںš�С�����̳ǵȷ�ʽ��������������������

�����ݳ�Ʒ������“�³�”��ͬʱ������ͼͨ��“���̻�”����һ��ȫ�µĹ��¡�

����3

�����������ݳ�Ʒ���̽���

�����ݳ�Ʒ�������й��������Ҫ�ݵ�ʮ��ǰ�������ƶ����������ռ����þ����ʱ��ļ��������ƣ������ܹ��Ӵ�����������ŵ�ʱ��ǰ����Ϣ��

�����ݲ���ȫͳ�ƣ������¿⡢�������������ݡ���Ʒ������������������������������Ʒ�����ݳ�Ʒ������վ����2008����2010��������

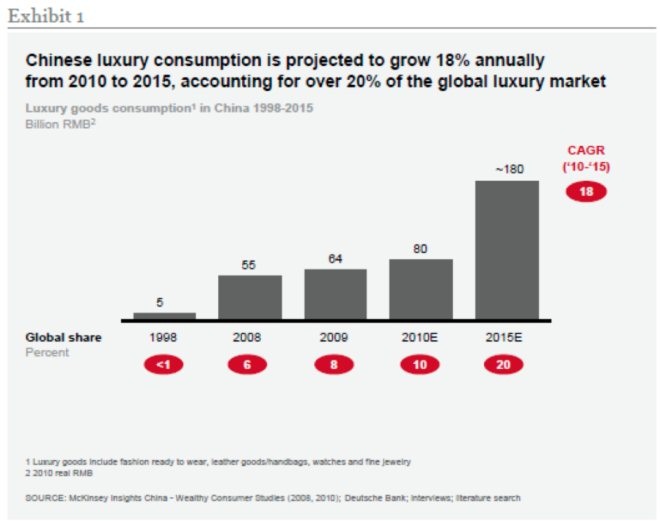

�������������2011�귢���ġ�������й��ݳ�Ʒ�г��о����桷���Կ�����2010�����й��ݳ�Ʒ���ѵ������㣬Ԥ�ƴ�2010�굽2015�꣬�й��ݳ�Ʒ������������Ϊ18%����2015�����۶�ռȫ��20%����2010�귭һ����

��������й��ݳ�Ʒ�г��о����桷(ͼƬ��Դ�������)

�������������г���չ�����졢�û�������δ�γɣ��Ƚ��������������Ը�������ռ�г������ԣ�2007�����������������������ͻ����1����ԪB�����ʣ������˵�ʱ���ڵ���ʷ֮���˾��ֵ��5����Ԫ;2010�����ߵ���Ʒ���ܹ�Ѹ�ٽ���“ƽ��ÿ��Ӫ��200%�����٣�ƽ���͵��۳�2000Ԫ”�ijɼ�����

����ֻ�ǣ������ķ��پ���û��֧�Ŷ�ã������ݳ�Ʒ���̾�ӭ����һ��ϴ�ơ�2012������Ѫ������һ�꣬Ʒ���������������̹�ͣ���������ڱ��س�CEO��·����Ƿ���ʵ������ֹͣ��Ӫ����������һƬ�Ǽ���

������һ���棬�����ݳ�Ʒ�����ŵ�ķ�չҲ�������⡣

����2015�꣬LV�Ⱥ�ر��˹���Խ�������ĵضε��̣��Լ���³ľ�롢���������صĵ���;BurberryҲ���й��ڵعر�4�ҵ�;Coach�ر����ҡ�

�����ݳ�ƷȨ���о������Ƹ�Ʒ���о�Ժ�����ġ��й��ݳ�Ʒ���桷��ʾ��2015���й�������ȫ���ݳ�Ʒ���Ѵ�1168����Ԫ������78%�����ھ��⡣��ʹ����ţ��й����������еĶ����ݳ�Ʒ����“��”�����ģ��������ڹ��ڹ���ģ��й����ݳ�Ʒ�г�����Σ����

�������ݳ�Ʒ����“����”��������֮ʱ����Ҫ������ռ�ݳ�Ʒ�г��Ĺ��ڵ��̾�ͷ�ǿ�ʼ����ƵƵ��

����2015��7�£������Գ���1����Ԫս��Ͷ���ݳ�Ʒ��ֱ���������ݣ����к��߹���Ĺɷݣ���ʼ�����ݳ�Ʒ������֮������ݳ�Ʒ��ҵ������Ҳ����¶����������ͨ�����ֳ�������ʵ��“�������”��

����2016�꣬����Ϣ�ƣ�����Ҫ�չ�ȫ�������ݳ�Ʒ����Yoox Net-a-Porter(���“YNAP”)�����������˽�1000���ݳ�ƷƷ�ơ����ʦƷ�ƺ���ױƷ�ơ���Ȼ����Ϣ��ʱ�����﷽����ϣ����������˫�����������˳������ʹ�˾��

����2017�꣬��è�������ݳ�ƷƵ��Luxury Pavilion�������˰���Burberry��Hugo Boss������֮�ա���ɯ���١�������Zenith�ȶ��Ʒ����פ���ꡣ

��������Ŀǰ����è�ݳ�Ʒ��Ҫ��Ϊ����Ƶ��������ͼۡ����ۿۡ�����Լ۱ȵ�Luxury Soho���Լ������ݳ�Ʒ���Ƶ����¿��Luxury Pavilion��

��������������ʾ����2018�����35���ݳ�ƷƷ������è���꣬����פ����è�ݳ�Ʒר��ƽ̨Luxury Pavilion��Ŀǰ��Luxuryϵ�й������˰���Prada��Valentino��100����ݳ�Ʒ����פ, ��Coach��MCM��Ʒ��Ҳ����פLuxury SohoƵ����

��è�ݳ�Ʒר��ƽ̨��ѡ����(����)

������һ�ߣ���Ϊ�й����̵ڶ����ľ���Ҳû�зŹ��ݳ�Ʒ��������

��������2017��6�£���������3.97����Ԫ���ȫ��ʱ�й���ƽ̨Farfetch����Ϊ�������ɶ��������Ƽ��š�Burberry���Ų���Ʒ������;֮���������˳н��ݳ�Ʒҵ���Toplife��

����2018��10�£��������ݳ�Ʒҵ�����װ�ݳ�Ʒ���ŷֲ��������Ϊ�����Ķ��������ݳ�Ʒ��;2019��2�£������ڷ����Ʊ�֮����������Toplife�ϲ���Farfetch�й�ҵ���ݳ�Ʒҵ���һ���۽���

�����Ҵ�2015���������й���������ν�������Ʒ���ڹ�˰���ݳ�Ʒ���������������ԡ�����Ҳ�ù����ݳ�Ʒ�г�������Ϊ���ҡ���ͷ��ѹ֮�£��ݳ�Ʒ��ֱ�������Ӳ����ù���

�������¿�Ϊ��������Ȼ��2017���½����˹��ˣ�ĿǰҲʵ��������14������ӯ������Ͷ�����ƺ���������2018��8���������¿�ɼ۾Ͳ����µ�������5��8�����̣��ɼ۽�2.57��Ԫ����13��Ԫ�ķ��м۵�ȥ80.23%����ֵ����1.31����Ԫ���������з��ա�

����ͬ�����ʱ��г��ܴ�Ļ�����Ʒ����2019��7��30�գ�����9����ݳ�Ʒ����ƽ̨��Ʒ����������ƣ����������鲻˳����Ӫ�������ͣ����

�����ڶ��⾭ó��ѧ�ݳ�Ʒ�о�����ר������ɽ����������ƽ̨�ò����ⲿ���ʵ�����£���������������Դ���㣬��������������Ȼ���Է�չ�����ò���Ʒ����Ȩ��ֻ�������֣�Ӫ�˳ɱ����ߣ����ֻ�ܳ��֡�

������������ְ�����������ְ�����ѯ��ʼ�˼�CEO��ׯ˧Ҳ�ڽ���ý��ɷ�ʱ¶��һ����ҵ“��Ļ”��������ƽ̨�������˴��ƽ�פ��ʱ����ҪһЩ�ݳ�ƷƷ��ȫ������ȥ��Ӫ�ɹ���Դ��������Ҫ���Ѹ߰����ʽ�ȥά�����������ͳɱ��ܸߣ����ݳ�Ʒ�ĸ������ֺܵ͡����ԣ�����ƽ̨�����ٵ��ʽ�ѹ���dz���

���������ǵķ����в��ѿ������ݳ�Ʒ����ƽ̨��������“����”����֧����ȥ������й�Ӧ������ؽ����������⡣�¿�����ʼ������ѧ�����ڽ���ý��ɷ�ʱֱ�ԣ�“��Ӧ��”��“����”�Ǻ����ݳ�Ʒ���̴�ҵ����ǰ��������ɽ��ֻ�п�Խ��ȥ�����ܻ�������

����ԭ�������ڹ�Ӧ������ĵ���ƽ̨���������ڼ�ȴӭ�����µĻ��������ռ䣬�����ݳ�ƷƷ�Ʒ���������������ڵ���չ���������ӡ�

�����ݲ���ȫͳ�ƣ��Խ���3������Ѯ��ʼ��������ݳ�ƷƷ��Prada��Miu Miu��Giorgio Armani��Լ�������ʦƷ��Alexander Wang����������Ʒ��Zimmermann�������������Ʒ��Kate Spade���ձ������鱦Ʒ��GALA�Լ��������ʦƷ��KENZO��Nekomomo�ȶ���½����è��Ʒ�Ʒ�����ܼ��Ľ�פ�ٶȣ������˾�̾��

����Ŀǰ������ͷ���ۺϵ���ƽ̨�ܴ�̶��Ͻ����“��Ӧ��”��“�û����ζ�”���������⣬��Ҳ����Ʒ�Ʒ�ֱ�ӽ�פ������ڼ䣬��۸���������ŵ겢��̫������;���½������Ĵ������ƽ̨���ϲ����Ȼ���ֶΣ������������Լ۸����ƣ������ԴƷ�ʲβ�롣

����������ҵ�ļ��ٷ�չ���ݳ�Ʒ���̸���Բ��ϱ��������ⳡ��Сƽ̨����ݳ�Ʒ�г�������˭������ȡʤ����Ҫ�ȴ�ʱ��ļ��顣��������ȷ�ϵ��ǣ������ݳ�Ʒ��������ӵ��������ƽ̨���������ᡢ���̶��Ѿ���Ϊ���ݳ�Ʒ�г�����Ҫ������

��������Դ��ȫ���Ƽ� �ų���

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: �ݳ�Ʒ����