本文重点以数据为线索,认真研判电商行业接下来走向,并对阿里、京东、拼多多三大行业头部企业的竞争格局进行深度分析,以求获得客观且接近真相的结论。

受疫情影响,2020年零售业和电商业充满了不确定因素,为分析方便起见,本文将分成两大部分:1.若无疫情,行业正常的发展轨迹;2.疫情将对行业产生何等变量?

先总结观点:无论是正常还是疫情这一突发事件影响,拼多多对阿里的“挤入”效应都在加剧,阿里需要加速改革来应对挑战。

若无疫情:拼多多“挤入”效应加强

阿里改革应对

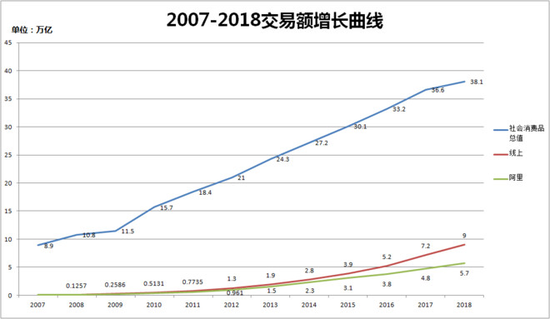

阿里作为国内电商先驱,在相当长时间内扮演着“电商就是淘宝”的重要角色,我们整理2007-2018年电商和社会零售的交易情况,见下图

2014年之前,阿里零售占国内电商比一直在80%以上,阿里速度几乎等同于行业速度,随着微商、京东以及各类新型电商企业的兴起,对阿里产生了一定的冲击,截至2018年,阿里GMV占行业比为63%。

阿里作为一家拥有B2C、C2C以及生鲜等多种业务形态的电商企业,随着交易规模不断攀升,理论上增速的爬坡效应会越来越大,在增速上会落后于新兴平台的规模。

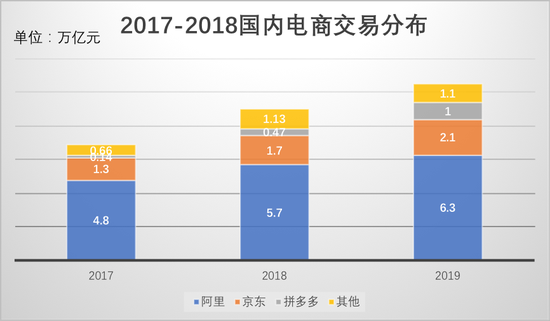

那么,从近三年数据来看,线上增速构成又是如何呢?我们整理了代表企业和国家统计局数据,见下图

撰写本文之时,阿里尚未发布2020财年报告,6.5万亿的年度GMV乃是估算,理论依据为:2018年阿里GMV与线上零售增速差距开始缩小到18.8%:23.9%,相差5个百分点,在2019年若仍然维持此差距,我们测算2020财年(2019自然年Q2-2020年Q1)阿里GMV理应为6.4万亿上下,但考虑到疫情影响,2020年Q1非实物交易下滑,实物交易增速急剧变缓,我们预估其对阿里财年GMV影响会在1000亿上下,设定为6.3万亿元。

2017-2019年国内电商规模由7.2万亿增长至10.6万亿,仍处于中高速发展势头,我们再盘点2018和2019两年的增量分布,发现交易规模净增层面,阿里仅虽然略有下滑,但仍处最大增量,贡献了接近1.5万亿的增量(估算),京东为0.8万亿,拼多多为0.86万亿,“其他”为0.54万亿

近三年内,大平台越加强大, “其他”类电商企业的增长逐渐乏力,“挤出效应”趋势明显加大。

对比阿里和“京多”(京东+拼多多)增量分布情况,发现2018年阿里贡献了50%的增量,后者合计贡献了43%,但在2019年,京东+拼多多合计贡献了58%的增量。

这一方面可说明京东+拼多多规模较之阿里尚小,增长难度也相对较小,增长势头较为强烈;而另一方面从市场竞争角度看,确实对阿里零售业务产生了一定的干扰。

值得注意的是,拼多多在2019年为行业贡献了33%的增量,为业内增长最快企业。

那么,拼多多的增长动力又是什么呢?

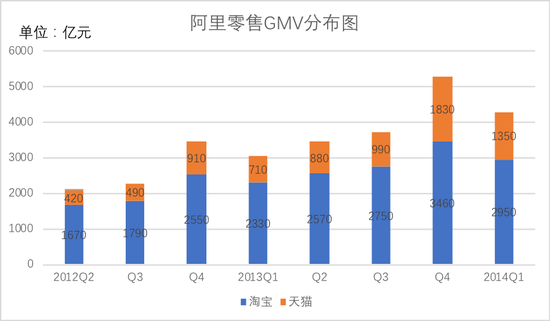

2019年拼多多GMV刚过万亿,从规模判断,大概相当于阿里2012-2013年的水平,我们不妨再将目光放在彼时的阿里。

2013财年(2012年Q2-2013年Q1),阿里零售创造了过万亿的GMV,且由于天猫的拆分效应,B2C市场快速释放,企业仍处于高速发展势头,我们整理了2012年Q2-2014年Q1阿里GMV的构成情况。

在上图中,天猫占GMV比由2012年Q2的20%成长到31.4%,成长迅速,从市场角度看,B2C的加入,极大拓宽了阿里零售的潜力市场,获得新一轮的增长,而从财务端看,品牌商家的入驻亦增加了佣金收入以及广告溢价等新的收入来源,无论从何等角度看,这都是一笔不错的生意。

但此时却产生了另外影响,即,原属于支柱产业的淘宝卖家的收益迅速减少。

2014财年,淘宝卖家共有800万,为淘宝贡献了1.2万亿的GMV,平均单卖家年度交易量为15万元。

但在2015年,淘宝卖家增长至1000万,产生了1.6万亿的GMV,平均单卖家年度交易规模为16万元,同比增速为6.7%。

与此同时,2014财年10万天猫品牌贡献了5050亿元的GMV,单品牌GMV为505万元,到2015财年14万天猫频抛贡献了8470亿元的GMV,单品牌贡献为605万元,增速20%。

随着对天猫资源的倾斜,淘系卖家边际收益不断下降,到2019财年,淘宝和天猫的GMV接近1:1,部分C店卖家开始选择多平台运营,或谓之“出淘”。

早期的微商主力多为淘系卖家变身,其后各类社交电商渠道的兴起,“首尝螃蟹”的也多为在淘宝体系内积攒了丰富经验的淘系卖家。

拼多多兴起之处,有媒体多将其总结为“阿里成本过高”,这或许是一方面,但从货币化率层面看,现今双方并未有绝对值的差距,更重要原因在于:C店在淘宝生态内的创业机会成本陡增,而拼多多恰好填补了这一空白。

拼多多身上固然有许多标签,诸如社交电商、补贴等等,但现今来看,“吸收C店卖家”仍然是最重要标签之一。

2019年拼多多1万亿元的GMV,其商家总规模为510万,单店贡献为20万,虽然总GMV接近2012-2013年的阿里水平,但对于中小卖家而言,“淘金”机会仍然较大。

这也可谓是拼多多的“压舱石”。

那么,现阶段内拼多多较之阿里多年前又有何区别呢?

我们重点看两大指标:单用户年度购买次数和每订单金额。

先看单用户年度下单次数,2013-2015财年,阿里单用户下单次数分别为:42,50和58次,2017-2019年,拼多多数据为:18、26和33次。(算法为总订单除以年度购买用户)。

在每订单金额这一数据维度上,阿里2013-2015财年数据分别为:149元、132元和120元,双十一以及聚划算带来的低价效应,客单价略有回落,但整体维持在较高水平。

拼多多在2017-2019年,该数字分别为:33,43和51元,起点低,增长较快,吸收了“9块9包邮”商家后,也带来了低客单价。

以上两组数据,拼多多较之阿里均有明显差距,原因主要为:其一,大比重的C店卖家一定程度上限制了SKU的丰富度,尤其用户对中头部品牌的需求是被压抑的;2.社交电商用完即走,用户粘性需要进一步培养。

这也大致可以理解拼多多大补贴和强市场费用的主要原因,前者近期越来越倾向于高品牌识别度的3C用品,近期又将目光对准椰子鞋为代表的“潮牌”,其目的主要在于丰富中高品牌SKU库,容纳用户高品牌下单诉求,进而改善以上指标,后者则在于提高平台App的粘性。

以正常业务发展路径看,在现有5.9亿年底购买用户背景之下,2020年拼多多理论上可以将单年度购买用户拉到40次的水平,客单价到60元,也即,在现有用户规模下,拼多多GMV潜力大致为1.4万亿左右。

考虑到用户规模的增长性,如果年度购买购买用户增加1亿到6.5亿(根据cnnic数据,2020年Q1全国网购人数为7.1亿,年底有望达到7.6亿上下,拼多多渗透率若维持在85%水平,全年购买用户在6.5亿上下),则该数字则在1.6万亿上下,与2020年2月前后拼多多向媒体透露大致相当,也阿里在此GMV水平的增速相当。

那么,在疫情之下,2020年电商大战对阿里和拼多多的市场格局又会产生何等影响,竞争的趋势性又会如何呢?

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 拼多多