|

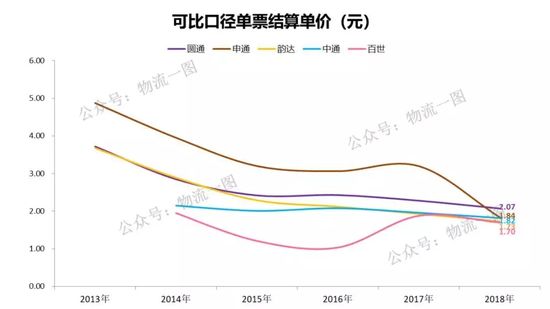

通达、百世可比单价:

备注:数据为物流一图基于财报数据测算。

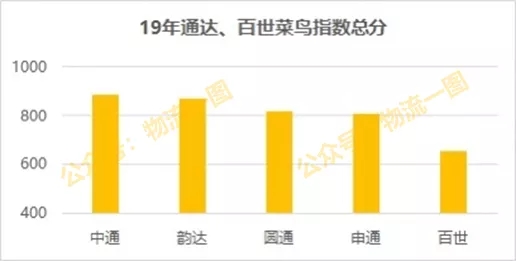

在服务能力方面, 从菜鸟指数来看(该指数综合考虑各家在时效、服务和信息化方面的竞争力),通达系出现一定分化,分为中通&韵达、圆通&申通、百世三大层次。反映到市场溢价方面,这也促使中通和韵达相比其他家溢价1-3毛不等。

各家菜鸟指数19年总分:

备注:数据来源菜鸟指数

可见在新一轮价格战的背景下,在成本和服务领先的中通和韵达明显占据先发优势,而其他家也在成本和品质方面疯狂补课,穷追不舍。因为,在这关键的2年内,谁若掉队,很有可能就会被市场淘汰!

(2)上游电商对快递企业进行整合

据物流一图团队测算,目前通达系中淘系+拼多多业务量占比高达83%左右。因此上游电商平台的一举一动,都将对整个快递格局带来较大影响。尤其是拼多多市占率的持续提升,直接威胁菜鸟对通达系的控制地位。

据物流一图团队测算,目前三通一达拼多多占比在20%-23%,百世占比更是超过30%,且各家拼多多占比今年相比去年增加3%-7%不等,并以每月增加0.25%~0.5%的速度继续提升,与此同时淘系占比对应出现下滑。

那么若按线性推测,2022年四通一达总业务量在淘系和拼多多业务量之比或将达到1.3,阿里一言堂局面或将结束,这将促使阿里战略整合通达对快递企业形成控制,这将促使CR3市场集中度出现跳跃式发展,并接近80%,价格战从而趋缓。

未来3年各家淘系与拼多多业务量比例推演:

备注:数据来自物流一图测算

而无论是价格战下的洗牌、还是电商对物流的整合,都将继续提升市场占有率,但还有一个X因素不可忽视,就是直营企业和新进加盟网络的搅局。最后物流一图为你解读。

(3)直营或新进者的搅局

目前邮政、顺丰、京东都在对低价电商领域开始渗透,除此之外,神秘玩家极兔也将在3月正式起网。显然如果这4个玩家进展顺利,市场集中度反而会更加分散。

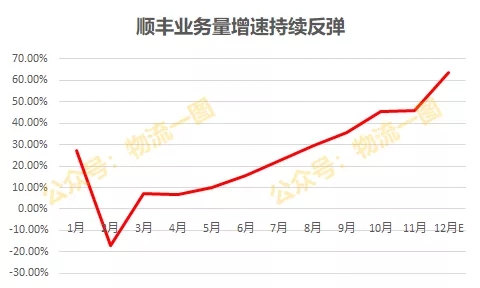

例如中国邮政、顺丰、京东物流在低价电商件方面的策略,在19年下半年已经释放出强烈信号。尤其是顺丰5月起推出的特惠专配,使增速持续反弹,据物流一图推测,12月顺丰增速或将超过60%。

顺丰5月增速反弹,12月预测将超过60%

而京东快递受到顺丰特惠专配影响,也已经开始加大对电商外单业务特惠送的打折力度。据物流一图了解,京东快递10月份对外开放的低价电商件业务量已有约200万票(顺丰特惠专配10月日均约300万票)。并与顺丰一样也在筹划另起一张网,准备与通达快递正面竞争。

另外,近期改制更名后的重量级玩家中国邮政集团有限公司,今年旺季与拼多多互动密切,在双11期间更是获得海量业务量,11月11-19日订单量累计接近4亿。除此之外,神秘的极兔也将在今年3月正式起网。

中国邮政与拼多多紧密合作,双11期间业务量巨大:

可见,如果中国邮政、顺丰和京东物流电商件策略成功,极兔又运营顺利,那么电商市场将不会只属于通达系的领空,市场进一步集中的趋势将出现变数。当然通达系低成本护城河也并没有那么容易就被突破。

三、总结

随着市场将从增量竞争(出清二线快递阶段)向存量竞争(一线快递激烈厮杀阶段)迈进,价格竞争将更加激烈。加之上游电商平台的博弈将促使出现战略性入股(电商平台入股快递企业),市场或将进一步走向头部企业整合。

但值得注意的是,随着直营企业中国邮政、顺丰、京东物流都在对低价电商件领域的渗透,以及与拼多多“传绯闻”的神秘玩家极兔3月正式起网,如果4家进展顺利,市场进一步集中的趋势将出现变数。

那么,在各方势力的交织下,快递市场是继续向寡头垄断,还是再次走向群雄涿鹿?

来源: 微信公众号:物流一图 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 快递 |