2019年各家排名已经出炉!在多年排名震荡后排名首次保持不变!且相比去年差距普遍拉大,市场格局趋向稳定。

此外,随着2020年二线快递的彻底出清,以及上游电商平台的博弈后的战略性入股,市场将进一步走向整合。那么在市场走向整合的趋势下,谁又能最终胜出?又会有怎样新的变数?

一、2019年成绩单

从19年各家业务量排名来看,排名仍然为中通、韵达、圆通、百世、申通和顺丰,在多年排名震荡后,首次保持不变。

各家业务量排名首年保持不变:

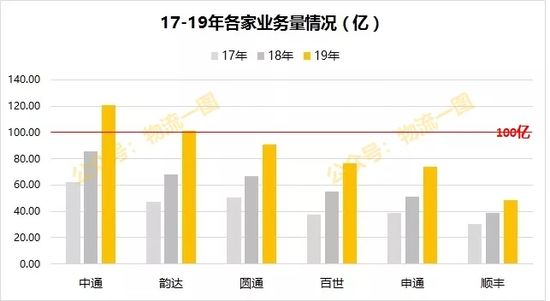

从业务量具体数据来看,2019年首次跑出两家百亿级快递企业中通和韵达(中通突破120亿,韵达突破100亿),且各家业务量差距也在拉大,市场排名愈发稳定。

中通、韵达19年业务量突破百亿:

备注:19年数据为物流一图测算,17-18年数据来源各家财报公布

19年各家业务量差距再次拉大:

备注:19年数据为物流一图测算,17-18年数据来源各家财报公布

从业务量增速上来看,各家出现增速高的企业回落,增速低的反弹。可见虽然各家差距在逐渐拉大,但并没有哪家有降速的迹象,使得增速差距相比18年再次收敛,市场竞争白热化,谁都不肯放手。

19各家业务量增速差距更加收敛:

备注:19年数据为物流一图测算,17-18年数据来源各家财报公布

其中中通、韵达、百世、申通增速在40%-45%之间,高出市场增速15%-20%;圆通36%略低于其他4家,但仍高出行业10%以上;顺丰增速略高于行业。

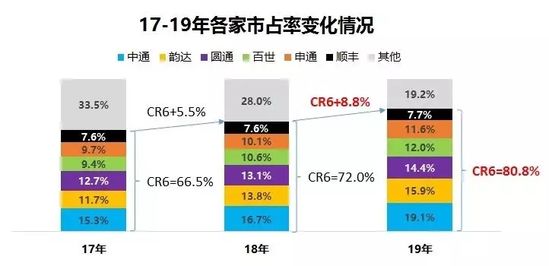

由于各家增速均高于市场增速,各家市占率再次提升,19年CR6相比18年提升8.8%,提升幅度高于去年市占率提升幅度5.5%,市场再次加速向头部企业集中。

历年各家业务量市占率变化情况:

备注:19年数据为物流一图测算,17-18年数据来源各家财报公布

可见,随着CR6市占率的不断提升,2020年二线快递的彻底出清(2019年新出清全一和品骏),一线快递又互相紧咬不放,市场将从增量竞争(出清二线快递阶段)向存量竞争(一线快递激烈厮杀阶段)迈进。加之上游电商平台的博弈将促使出现战略性入股(电商平台入股快递企业),市场仍将进一步走向整合。

那么在这个过程中,何时二线快递会完全出清并进入存量竞争阶段?未来3年市场将面临怎样的走向?

二、竞争格局三年展望

1、2020年价格混战

据物流一图测算,19年CR6市占率约80%左右,加上中国邮政、EMS和京东物流(考虑到中国邮政&EMS在偏远区域和政府公文的特殊业务,以及京东充足的电商平台导流,两者市占率或将长期保持稳定),一线快递业务量市占率CR8约为95%。因此非一线快递市占率空间仅剩约5%的市场空间。

一线快递市占率约为95%,非一线市占率仅剩5%:

备注:数据来自物流一图测算

此外,二线快递中德邦、跨越、苏宁小而美市场实力强劲,三者市占率在1.5%左右。假设其他家全部出清,那么剩下不足4%的市场空间。而2020年双龙头(中通&韵达)如果达到基本预期(市占率各增加2%),则已可吃掉4%。可见其他家都追求市占率的情况下,必将提前出现此消彼长。

可以预见,今年市场很快将迈向存量竞争(一线快递竞争)过渡,对于一线快递已经进入生死存亡的关键时期。价格竞争会更加激烈!从各家今年价格策略来看情况比较激进,如中通增量派费降低3-5毛,百世义乌、东阳、永康派费降到8毛等激进政策就可见一斑。

那么在2020年的厮杀过后,市场将会出现怎样的新趋势?

2、2021-2022走向

由于影响快递市场格局走向的影响因素繁多,但可以对格局影响的重要因素进行梳理,并对此紧密跟踪,就可以最大程度的预判整个市场的走势。

物流一图认为,未来对快递市场格局可能带来影响的主要因素有三个方面,分别为价格战下的市场洗牌、上游电商对快递企业进行整合、以及直营与新进者的搅局。

(1)价格战下的市场洗牌

我们知道2020年各家价格策略相比去年更加激进,但各家对价格战的承受能力其实又有所不同,价格战下很有可能将某家一线快递企业拖垮,导致加盟商难以生存(就像拖垮二线快递一样)。而这将具体体现在价格竞争力和服务能力上面,而这两方面其实都出现了明显的分层。

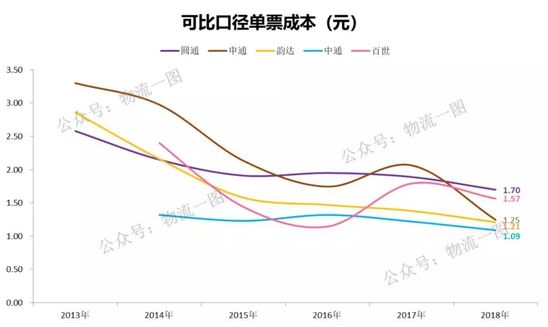

在价格竞争力方面, 目前中通与韵达成本、价格领先其他同行,已经具备先发优势,这一点毋庸置疑。

通达、百世可比成本:

备注:数据为物流一图基于财报数据测算。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 快递