ЁЁЁЁзюНќвЛИідТУюЩњЛюЁЂЯЪРДЖрЁЂДєТмВЗТНајЕЙБеЃЌЩњЯЪЕчЩЬв§ЗЂСЫжкЖрЕФжЪвЩЁЃ

ЁЁЁЁетвВдк“ЖЋИчЕчЩЬЭЖзЪШК”РяЃЌв§ЗЂСЫЭЖзЪШЫгыЕчЩЬДДвЕепЕФЬжТлЁЃ

ЁЁЁЁЩњЯЪЕчЩЬФЃЪНФмзЌЧЎТ№ЃПЭЖзЪШЫКЭДДвЕепЕФЙлЕуНЛЗц

ЁЁЁЁНшзХДєТмВЗЙиБеЕФЪТЧщЃЌгаДДвЕепжЪвЩЕРЃК

ЁЁЁЁУПШегХЯЪЕФЧАжУВжФЃЪНЃЌДгаЇТЪЩЯРДЫЕЃЌУЛгаЬсЩ§ЃЌЗДЖјЯТНЕЁЃ

ЁЁЁЁЖдБШДЋЭГТђВЫЗНЪНЃЌШчЯТЃК

ЁЁЁЁ1ЁЂЧАжУВжВЛдкТэТЗБпЃЌЛёПЭашвЊППЕиЭЦЃЌГЩБОЩЯЩ§ЃЛ

ЁЁЁЁ2ЁЂвђЮЊЪЧЫЭЩЯУХФЃЪНЃЌВаЫ№ЕФЩњЯЪЩЬЦЗЮоЗЈМАЪБНЕМлДІРэЃЌжЛФмШгЕєЃЛ

ЁЁЁЁ3ЁЂЫЭЩЯУХФЃЪНЃЌЖрСЫвЛИіЫЭЩЯУХЕФГЩБОЁЃ

ЁЁЁЁвдЩЯШ§ЕуЃЌГЩБОЩЯЩ§ЃЌаЇТЪБфЕЭЁЃ

ЁЁЁЁЕБШЛВЂВЛЪЧЫЕаЇТЪБфЕЭОЭВЛФмгЏРћЃЌШчЙћГЩБОЩЯЩ§СЫЃЌФуПЩвдЖЈЮЛГЧЪаРяЩйЪ§ЕФИпЖЫЩчЧјЃЌЬсИпЬхбщЃЌЬсИпУЋРћЃЌОЭПЩвдгЏРћЁЃ

ЁЁЁЁетбљзіЕФШБЕуЪЧЃЌгУЛЇЪ§ЛсжшМѕЃЌХЬзгБфЕУКмаЁЁЃ

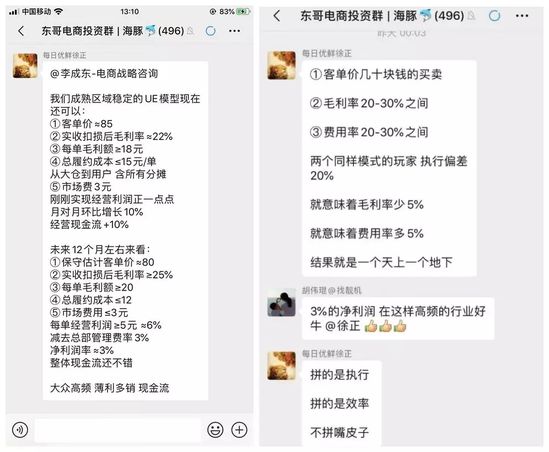

ЁЁЁЁЮвЕФЙлЕуЪЧЃЌЩњЯЪДЋЭГЯпЯТЕъЕФШЗгаВЛПЩЬцДњЕФОКељгХЪЦЃЌЕЋжеОПгавЛВПЗжЛсБЛЯпЩЯЬцДњЁЃМДЪЙжЛЪЧЬцДњвЛВПЗжЃЌвВЪЧКмДѓЕФЪаГЁЛњЛсЁЃББОЉЩњЯЪЪГЦЗЯћЗбЃЌ2000вкЃЌ10%ЃЌвВЪЧ200вкЃЌЩјЭИТЪзіЕН20%ЃЌВЛЪЧКмвЃдЖЕФЪТЧщЁЃЖјдкББОЉЩЯКЃвЛЯпГЧЪаЃЌЯпЩЯЩјЭИТЪвбОПьНгНќ20%СЫЁЃ

ЁЁЁЁЮЊЪВУДвЛВПЗжЛсБЛЯпЩЯЬцДњЃПвђЮЊДЋЭГУХЕъЃЌSKUЛЙЪЧЩйЕФЁЃЫљвдвЛВПЗжSKUПЯЖЈЪЧУЛгаАьЗЈТњзуЕФЁЃЭтТєМлИёОГЃБШУХЕъЙѓЃЌКмЖрШЫЛЙЪЧдИвтЕуЭтТєЁЃБуРћадКмживЊЃЁЫљвдМлИёЮДБиЪЧжївЊвђЫиЁЃетИіЖдЩњЯЪЕчЩЬвВЪЧвЛЖЈГЬЖШЪЪгУЕФЃЌзюживЊЕФЛЙЪЧВњЦЗЁЃУПШегХЯЪЦНОљПЭЕЅМл80ЁЋ90дЊЁЃЯждкУЋРћТЪЛЙЪЧЕЭСЫЕуЃЌЕЋгХЛЏзіЕН25%ЛЙЪЧУЛгаЮЪЬтЕФЁЃУЋРћЖю20ЁЋ22.5ЃЌЪЧзуЙЛИВИЧТФдМГЩБОЕФЃЌКЮПіЯжгаЕФТФдМГЩБОЃЌЛЙгаЯТНЕПеМфЁЃвЛИіЪЧЖЉЕЅУмЖШЃЌвЛИіППЕїећгУЛЇХфЫЭЪБаЇЃЈДЮШеХфЃЉЁЃ

ЁЁЁЁУПШегХЯЪДДЪМШЫвВдкШКРязіСЫе§УцЛигІЃЌ БэЪОЙЋЫОФПЧАдкГЩЪьЧјгђвбга10%ЕФОгЊе§ЯжН№СїЃЌЮДРД12ИідТЛсдкШЋЙњжївЊГЧЪаХмЭЈгЏРћФЃаЭЃЌГЩЪьЧјгђЛсЪЕЯжгЏРћЃЌНиЭМШчЯТЃК

ЖЋИчЕчЩЬЭЖзЪШКСФЬьНиЭМ

ЁЁЁЁЕчЩЬЪЧИіПрБЦЕФЩњвтЃЌЩњЯЪЕчЩЬЪЧПрБЦжаЕФПрБЦЩњвтЁЃЩњЯЪЕчЩЬгавЛаЉЙтЯЪЕФЭтБэЃЌБШШчШќЕРЙцФЃДѓЃЌИВИЧгУЛЇЙуЃЌЙКТђЦЕДЮИпЃЌЕЋзіЙ§ЕФЖМжЊЕРЃЌЩњЯЪЕчЩЬгазХИќИпЕФТФдМГЩБОЃЌвдМАИќФбЕФЙЉгІСДЙмРэЁЃ

ЁЁЁЁгаШЫЮЪЖЋИчЩњЯЪЕчЩЬЕФУХМїИпТ№ЃПНјШыУХМїКмЕЭЃЌЕЋЪЧзіКУЕФУХМїЗЧГЃИпЁЃОЭШчаье§ЫљбдЃЌЭЌбљФЃЪНЕФСНИіЭцМвЃЌПЩФмОЭЛсЯрВю10ИіЕуЕФУЋРћЃЌ10ИіЕуЕФЗбгУЃЌвЛИіПї20ИіЕуЃЌЖјСэЭтвЛМвФмЪЕЯжгЏРћЁЃ

ЁЁЁЁЫљвдЕНзюКѓЩњЯЪЕчЩЬЕФељвщЃЌВЛЪЧЪВУДФЃЪНжЎељЃЌЖјЪЧжДааФмСІжЎељЁЃВЛвЊвђЮЊМИМвЙЋЫОЕЙБеСЫЃЌЖјШЅжЪвЩећИіаавЕЁЃ

ЁЁЁЁЩњЯЪЕчЩЬНјШыФЉЮЛЬдЬШќНзЖЮ

ЁЁЁЁдкЖЋИчПДРДЃЌЩњЯЪЕчЩЬетИіШќЕРЃЌОРњСЫНЋНќЪЎФъЕФ“ЖЏТв”ЃЌжЛЪЧНјШые§ГЃФЉЮЛЬдЬШќНзЖЮЁЃЦфжазюДѓЕФДєТмВЗГіЪТЕФЪБКђЃЌвЛИідТВЛЙ§1вкЖрЕФЯњЪлЖюЃЌЖјетИіШќЕРзюДѓЕФЙЋЫОУПШегХЯЪФъЯњЪлЖюЙ§АйвкдЊЃЌЩчШКЕчЩЬЕФаЫЪЂгХбЁвВгаАЫОХЪЎвкЕФЙцФЃЃЌЯпЯТСЌЫјУХЕъФЃЪНЕФЧЎДѓТшНёФъЛсНгНќ80вкдЊЁЃ

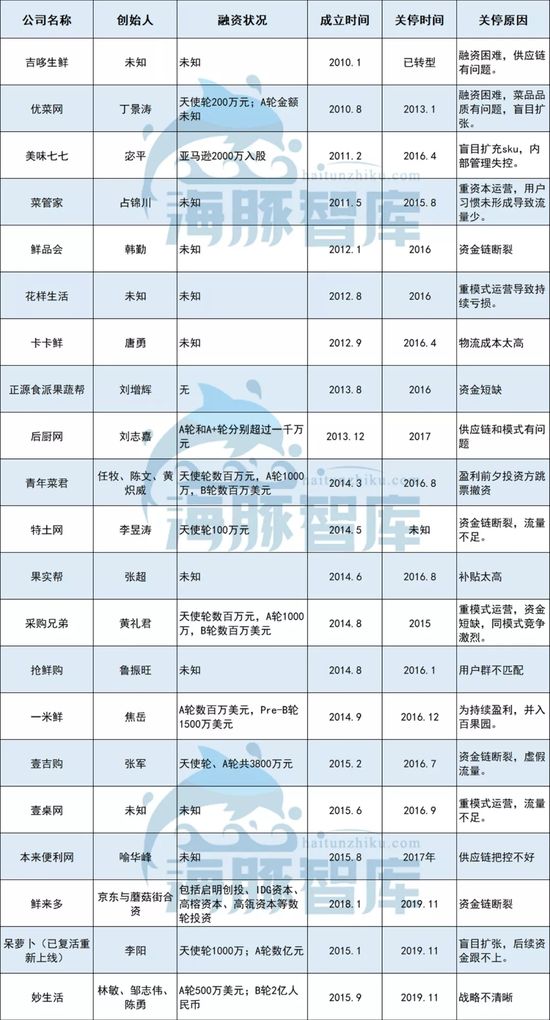

ЁЁЁЁетГЁУЛгаЯѕбЬЕФеНељНјааЕНЯждкЃЌЛюзХЕФСЮШчГПаЧЃЌЫРЕєЕФЖрШчИЁЦМЁЃИљОнКЃыржЧПтДЫЧАећРэЕФЩњЯЪЕчЩЬЫРЭіУћЕЅЃЌНижЙЕНФПЧАвбОЭЃдЫЛђепзЊаЭЕФЩњЯЪЕчЩЬГЌЙ§20МвЁЃ

ЭМБэРДдДЃККЃыржЧПт

ЁЁЁЁЙлВьдвђЃЌЫЦКѕУПвЛМвЙЋЫОЕЙБеКѓЃЌЙйЗНЖМаћГЦетЪЧ“ФЃЪН”ЮЪЬтЁЃ

ЁЁЁЁетЛАЦфЪЕКме§ШЗЃЌе§ШЗГЬЖШПАБШЗЯЛАЁЃШЮКЮвЛИіаавЕЖМгагЎМввВгаЪфМвЃЌетИњФЃЪНгаЙиЯЕЃЌЕЋОјВЛЪЧОјЖдЙиЯЕЃЌдкЮвПДРДЃЌАбЩњЯЪЕчЩЬЕчЩЬЕЙБеЕФдвђЙщЮЊФЃЪНЃЌЪЕдкЪЧЙ§гкЗКЗКСЫЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЩњЯЪСуЪл