ЁЁЁЁЖіСЫУДЧРЕУЯШЛњЃП

ЁЁЁЁОЭдкУРЭХКЭЖіСЫУДЗзЗзШыОжЁЂдЭФ№ЩњЯЪеНвлЪБЃЌеНГЁвтЭтЦЕГіЁЃ

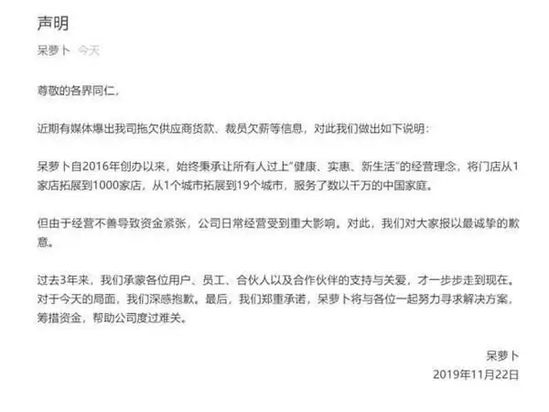

ЁЁЁЁ11дТ22ШеЃЌЩњЯЪЕчЩЬЦНЬЈДєТмВЗдкЮЂаХЙЋжкКХЗЂВМЭЦЮФГЦЃЌ“гЩгкОгЊВЛЩЦЕМжТзЪН№НєеХЃЌЙЋЫОШеГЃОгЊЪмЕНжиДѓгАЯьЁЃ”етИіЩњЯЪЕчЩЬНчЕФ“МтзгЩњ”дЩТфЃЌШУЭтНчВЛгЩе№ОЊЁЃ

ЁјДєТмВЗЗЂВМЩљУїЁЃЭМЦЌдДздДєТмВЗЙйЗНЮЂаХЙЋжкКХЁЃ

ЁЁЁЁЕБГѕЃЌеОдк“ТђВЫ”КЭ“ЩчЧјЩњЯЪ”ЗчПкЩЯЕФДєТмВЗбИЫйсШЦ№ЁЃ2018ФъЃЌИеТњШ§ЫъЕФДєТмВЗгРДИпЙтЃЌЭъГЩЧЇЭђУРдЊЕФЬьЪЙТжШкзЪЃЛ10ИідТКѓЃЌДєТмВЗдйЖШЛёЕУИпДя6.34вкдЊЕФAТжШкзЪЁЃ

ЁЁЁЁжЎЫљвдФмЕУЕНЭЖзЪШЫЕФЧрэљЃЌЛЙвЊЪ§ЫќЕФЭиеЙФмСІЁЃЖЬЖЬШ§ФъЪБМфЃЌДєТмВЗНЋУХЕъДг1МвЭиеЙЕН1000МвЃЌДг1ИіГЧЪаЭиеЙЕН19ИіГЧЪаЁЃЗЂеЙШчДЫбИЫйЃЌПАГЦааФкЕФ“УїаЧбЁЪж”ЃЌШДСЯВЛЕНЃЌЫќЮДФмЭЛЦЦаавЕЕФгЏРћРЇОжЃЌУцСйЕЙБеЁЃ

ЁЁЁЁЩњЯЪЕчЩЬЪЕдђЪЧвЛУХКУЩњвтЁЃФПЧАЃЌећЬхЩњЯЪЪаГЁгаСНЭђвкЃЌМгЩЯЛЅСЊЭјЕФЩјЭИЃЌвЕФкдЄМЦЩњЯЪЕчЩЬЕН2020ФъЛсДяЕН5000вкЃЌЦфжавЊЪ§ЪпВЫЯћЗбЦЕДЮзюИпЁЃ

ЁЁЁЁвВе§вђШчДЫЃЌАќРЈУРЭХЁЂЖіСЫУДдкФкЕШжкЖрЦНЬЈВЛдМЖјЭЌгПШыТђВЫСьгђЃЌЖЂзМЕчЩЬЛЏТЪНќИіЮЛЪ§ЁЂЗЂеЙПеМфМЋДѓЕФЩњЯЪЪаГЁЁЃ

ЁЁЁЁЕЋетзЎЩњвтПДЦ№РДгеШЫЃЌзіЦ№РДВЂВЛМђЕЅЁЃетИіаавЕжаЃЌжиЭЖШыЪЧЭцМвЕФжкЩњЯрЁЃППзХЧАжУВжбИЫйеМСьЪаГЁЕФЖЃпЫТђВЫКЭУПШегХЯЪЃЌЖМдјДЋГівђвЕЮёЭиеЙЃЌзЪН№СДНєеХЖјДѓЙцФЃВУдБЁЃ

ЁЁЁЁОнздУНЬх“СуЪлШІ”БЈЕРЃЌЩњЯЪЕчЩЬаавЕЗбгУТЪвЛАудк14.5%-22%жЎМфЃЌЖјЦНОљ20%зѓгвЕФУЋРћШѓИљБОВЛФмИВИЧдЫгЊГЩБОЁЃвђДЫЃЌдкааФкФмЙЛаћГЦгЏРћепСШСШЮоМИЁЃ

ЁЁЁЁжаЙњЕчзгЩЬЮёбаОПжааФдквЛЗнБЈИцжаЩѕжСИјГіСЫвЛзщВаПсЕФЪ§зжЃЌ“ФПЧАЙњФкЩњЯЪЕчЩЬСьгђЃЌДѓдМга4000ЖрМвШыОжепЃЌЦфжаНіга4%гЊЪеГжЦНЃЌ88%ЯнШыПїЫ№ЃЌзюжежЛга1%ЪЕЯжгЏРћЁЃ”

ЁЁЁЁМДБуШчДЫЃЌЮЊСЫСєзЁгУЛЇЃЌЬсИпЯћЗбЦЕДЮЃЌОоЭЗУЧвРШЛдњЖбШыОжЩњЯЪЕчЩЬЃЌвд“Гд”ЮЊСїСПШыПкЕФУРЭХКЭЖіСЫУДздШЛвВВЛИЪТфКѓЁЃ

ЁЁЁЁВЛЙ§ЃЌМДЪЙгаГЩЪьЕФХфЫЭЭјТчЃЌУРЭХКЭЖіСЫУДвРОЩЮоЗЈШЦПЊТђВЫЫ№КФИпЁЂПЭЕЅМлЕЭЕФФбЬтЁЃ

ЁЁЁЁвЛПЊЪМЃЌУРЭХТђВЫгУЕФОЭЪЧЖРСЂгкЭтТєЕФздгЊХфЫЭЭХЖгЁЃКмЯдШЛЃЌетВЂВЛЪЧвЛБЪаЁЗбгУЁЃВЛОУКѓдкНјзЄЮфККЪБЃЌУРЭХЧФЧФЛЛСЫДђЗЈЃЌЪзДЮВЩгУСЫ“НёШеЯТЕЅЃЌДЮШеШЁЛѕ”ЕФЗўЮёФЃЪНЁЃДЫОйвВБЛЭтНчШЯЮЊЪЧЮЊСЫНЕЕЭзюКѓвЛЙЋРяЕФТФдМГЩБОЁЃ

ЁЁЁЁгЩздгЊЕНздЬсЃЌУРЭХЖМдкаЁаФ“ЪдДэ”ЁЃЕНСЫ7дТЃЌУРЭХгжЧФШЛЪдЕуСЫвЛИіаТЯюФП“ВЫДѓШЋ”ЁЃгыЧАепВЛЭЌЃЌВЫДѓШЋгУЕФЪЧДњдЫгЊФЃЪНЃЌећКЯВЫЪаГЁжаВЛЭЌЬЏЗЗЕФЛѕЦЗЃЌВЂЭГвЛзіДђАќКЭХфЫЭЕФЙЄзїЁЃ

ЁЁЁЁдк“ТєВЫ”етУХЩњвтжаЃЌУРЭХЦЕЗББфЖЏЃЌЧЁЧЁЫЕУїСЫЃЌЕНФПЧАЮЊжЙЃЌУРЭХВЂЮДевЕНзюЪЪКЯЕФдЫгЊФЃЪНЁЃ

ЁЁЁЁЖдДЫЃЌСуЪлЕчЩЬжЧПтМААйСЊзЩбЏДДЪМШЫзЏЫЇШЯЮЊЃЌУРЭХВЂУЛгаевЕНКУЕФЗНЗЈЃЌЖдзіЩњЯЪаФгаВЛИЪЃЌ“ЮоТлЪЧзЈвЕЖШЛЙЪЧзЪН№ЭЖШыЃЌЖМЛсИјУРЭХдьГЩБШНЯДѓЕФбЙСІЁЃ”

ЁЁЁЁОЭдкУРЭХЮЊЬНЫїЩњЯЪвЛГяФЊеЙЕФЪБКђЃЌЖіСЫУДЗѕЛЏГіаТСуЪлЯюФП“ЖіЯЪДя”ЁЃЕчзгЩЬЮёбаОПжааФЩњЛюЗўЮёЕчЩЬЗжЮіЪІГТРёЬкИцЫпЮоУсВЦОЃЌЖіСЫУДЗѕЛЏЕФ“ЖіЯЪДя”ИќЯёЪЧЦНЬЈЃЌЦЋЯђЕНМвЗўЮёЁЃЖјЖіСЫУДгыКаТэвбЪЕЯжеНТдЛЅЭЈЃЌДЫЗЌаТЦНЬЈЕФЗѕЛЏРЉеЙСЫФПБъЖдЯѓЃЌЪЧАЂРяЖдЩњЯЪЪаГЁЕФНјвЛВНЭкОђКЭРЉеХЁЃ

ЁЁЁЁПДЦ№РДЃЌЖіСЫУДГяТыИќЖр——БГППећИіАЂРяаТСуЪлЬхЯЕЃЌНшжњХгДѓЕФЛЅЭЈСїСПГиЃЌШчжЇИЖБІгыЩњЯЪЕФДђЭЈЁЂИпЕТгыЩњЯЪЕФНсКЯЃЌетаЉГЁОАЕўМгЕФЕМСїгХЪЦЖМЪЧУРЭХВЛОпБИЕФЁЃ

ЁЁЁЁЖдДЫЃЌаТСуЪлзЈМвдЦбєзгЯђЮоУсВЦОЗжЮіЃЌФПЧАЛЙжЛЪЧЫЋЗНЩњЯЪДѓеНЕФЧАЦкЃЌЛЙКмФбХаЖЯгХСгЃЌЕЋАЂРядкВМОжЩЯИќЪЄвЛГяЁЃгыУРЭХЖдБъЃЌЖіСЫУДЁЂПкБЎЁЂКаТэЖМЪЧжїСІЃЌзюжеНсЙћЛЙЕУПДУРЭХКѓЦкЕФИњНјВпТдШчКЮСЫЁЃ

ЁЁЁЁРДдД: ЮЂаХЙЋжкКХЃКЮоУсВЦО КњЛлв№

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ТђВЫ