|

平台的总经营费用为84.726亿元,对比去年同期为38.672亿元。 短期的补贴主要集中在iPhone、戴森、SKII、海蓝之谜等高端产品。拼多多作为一二线市场的新入局者,不得不投巨大的市场推广费用,有效的从一二线用户获得新客。

这一投入尽管使得拼多多此季度27.92亿元的经营亏损较去年同期有所扩大,但是高营销投入一般存在于电商获客的早期,随着拼多多跑马圈地的结束,这部分费用将下降。 长期来看,补贴高端产品只是拼多多的获客手段,而并不是支撑GMV增长的核心动力。

活跃买家复购的提升来自于用户需求的挖掘以及用户购物场景的满足。 比如一个用户有很多面的消费习惯,这和消费需求及场景相关。高线用户在尝试过在拼多多上购物之后,往往会选择复购一些低价产品。

在此之后,用户养成了在拼多多上购买低价品类的消费习惯,这样便带来了消费需求的分化。 亏损并不可怕,只要补贴能高效获客,为拼多多再打开一个新的增量市场,钱就花的值。

如果这个阶段不投入成本获客,以后就没机会花这钱了。 从目前拼多多的账上现金流来看,拼多多经营活动产生的现金流量净额超26亿元,剔除限制性现金后,公司的现金和现金等价物为157亿元,公司的现金收支状况良好,足以支撑短期的补贴力度。

03 估值不高

在估值逻辑上,拼多多短期内的盈利能力不可见,因此对照阿里巴巴、京东、美团等交易类平台初期估值办法,采取P/GMV估值。 同时,由于阿里巴巴市值中包含云计算、文娱、物流等部分,而京东、苏宁属于自营业务,美团属于自营与第三方综合业务,皆与拼多多的纯第三方流量平台业务有所不同,为了双重验证,采用P/活跃买家方法进行验证估值。

P/GMV方法下,拼多多截止2019年Q3数据显示P/GMV为0.31。 综合2019年阿里巴巴、京东、美团的P/GMV均值约为0.5。

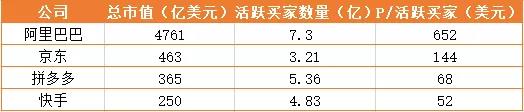

按照0.5倍P/GMV,以及GMV 10%的环比增长率,拼多多2019年对应的市值为646亿美元。 P/活跃买家方法下,阿里巴巴、京东、快手的P/活跃买家分别为652美元、144美元、52美元。

从拼多多的用户质量与用户结构来看,参照京东和快手的的P/活跃买家较为合理,给予拼多多2019年100元P/活跃买家。 如果活跃买家数量保持10%的环比增长,至5.75亿,对应拼多多575亿美元的估值。

P/GMV和P/活跃买家两种方式的估值显示,拼多多的市值在目前365亿美元的基础上,至少还有50%的增长空间。 通过对这份财报的深入解读,拼多多新的增长点已经十分明确,那就是一二线城市,以及下沉市场中高线的增量用户。

但是这些用户的获取,需要拼多多以短期战略性亏损来实现。 从估值的角度来讲,拼多多目前的估值并不高,下跌是因为市场预期过高,而且年内涨太多了,而这也正好给了看好拼多多未来增长潜力的投资者一个抄底的机会。

(来源:阿尔法工场 作者: 孙嘉宝) 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 拼多多 |