���������������¿�ҵ����ѹ��2019��һ������ʾ����Ӫ��ͬ������46.5����11.75��Ԫ����������ͬ���»�39����1580��Ԫ���������ղ������������2019������Ⱦ����������4300��Ԫ����ͬ��7����������2018������Ⱦ�����ͬ��42.4����������ȥ��Զ������10��9�գ��¿���ֵΪ2.92����Ԫ�������е�����ֵ6.67����Ԫ����ˮһ�벻ֹ��

�������öԡ��ƾ������߱�ʾ�����д�ֱ���̶��о��ޣ��Ӵ�ֱ����չ��Χ����Ⱥ������չƷ�࣬���ձ���Ϊ��Ŀǰ���ݳ�Ʒ�����������¶Ȼ�Ծ�û������ٳ����½����ơ�“��ͷ���ۺϵ���������£ЧӦӰ�죬��ֱ����������Խ��Խխ����������������Ʒ����һ��Ҫ�ҵ��µļ�ֵ�㡣”

�������̾�ͷ����

����������մ���������ʱ����ҵ��֣����Ƿ���Ϊ����ʱ��è�����ĵ��̾�ͷ��û�м��뾺��������ҵ��˾�������˳ɳ���ʱ��Ϳռ䡣

������ʱ�İٻ���ţ����������“Ӯ��ͨ��”������è�;�������ǰ���ݳ�Ʒ��ֱ�����������֣�“��Ϊ���Dz���һ���ĵ�������ƽ̨�����ǹ����������棬�����������ۼ������档”

������2014����2016�������ʱ���ڣ���פ��è��ֻ�в�������Burberry������Ĭ�ߣ�Rimowa����11���ݳ�Ʒ�ƣ�ƽ��ÿ��4�����ҡ�2017��8�£���è�Ƴ�һ����Ƕʽ�ݳ�Ʒ����Ӧ�ó���“Luxury Pavilion”����è����ظ����ƾ������ߵIJ�ѯʱ��ʾ��Luxury Pavilion��չ��������ӵ�е�Ʒ�������Ѿ�����120����

����Ȼ����è���ݳ�Ʒ�г��Ľ�չ����һ����˳���ٻ��������ݳ�Ʒ���ļɻ䣬Ŀǰ����è�����ޢ�ۣ�Coach������2011���2015�����ν�����è����ٻ������������뿪���ųۣ�Gucci����CEO����·�����Marco Bizzarri����2018��˵��“����ƽ̨�϶����ڴ����ٻ����Ҳ�����Ϊ������Щƽ̨�ϵĴ��ڶ����ٻ���֤��”

�������Ƿƹ۲쵽��һЩ����Ʒ�ƶ��ڽ�פ��è������Ҫ����һ��“�峡”——��֤ƽ̨û�и�Ʒ�Ƶļٻ�����������������������ݣ���Ϊ����“�͵ÿ���”��

����������������ǣ�����Ʒ��Ҳ���ı�“ƽ��”����ʵ�幺�����ģ��ų��Ա��Dz������������ζ����й�أ�“���ڵ���ƽ̨������Ʒ���Ա߿��ܾ�����ƥ�ǣ����Ʒ�ư���”��

����һЩͷ��“Ӳ��”½������è���꣬����ƷƷ���в��ḻ���������ζ���½��è������Ϊ����ҵ��̱��¼���“ʵ���ϣ���è��ν������ζ�����Ȩ������ˮ������Ʒ����һ���κ��в����������ѵ���Ʒ������Ʒ�����ݳ�Ʒ����Ʒ������һ������Ʒ���ѡ�”���Ƿ�˵��

�������ζ����Ǹ�����������ѯ�����ġ�2018�й��ݳ�Ʒ�г��о���������ʾ�������������ݳ�Ʒ���۶���2018��ʵ����27��������������һ��������Ȼ��Ҫ�ܻ�ױƷƷ������������Ʒ�������������Ȼ�ܵ͡���������ֻռ�ݳ�Ʒ�г������ܶ��10��������������ռ�������ơ�

������ˣ���è��ҪYNAP��֧�֡�YNAP��ʱ�е���Yoox��Net-A-Porter�ϲ����ɣ�2018�걻���弯���չ��������Ͱ���YNAP�������ʹ�˾“��ï”���������ϵƷ�Ƶ�֧�֣�YNAP����è�ĵ��̺��������弯�����µĿ����ǣ�Cartier�����������IWC�������ң�Jaeger-LeCoultre����Ʒ�ơ�

������è����ԡ��ƾ��������ἰ��YNAP�ĺ���ʱ�ƣ�“��ֱ����������ڵĶ��ؼ�ֵ�����ǵ�רҵ�Էdz�ǿ��Ҳ��Ʒ����Ӫ��ӵ�зḻ�ľ��飬δ���ۺ�ƽ̨�ʹ�ֱ����֮�䣬���и���ĺ����뻥����”

�����������ݳ�Ʒ�IJ�������������2010�꣬����20��Ԫ��������toplife.com����������̳Ǹߵ�������2011�꾩���̳��ݳ�Ʒ���۶��5��Ԫ��Ԥ����2012�꽫ͻ��15��Ԫ��

����2017��10�£�Toplife�Զ���APP��ʽ��������2018����100���Ʒ�ƽ����˺���������ȴû�и�������ɳ�ʱ�䣬��5000����Ԫ�ļ۸���۸�������2017��Ͷ�ʵ�Ӣ���ݳ�Ʒ����Farfetch��Toplife��2019��7����ʽ�رշ��ϲ���Farfetch�й�ҵ��Farfetch��þ���APP��һ����ڡ�

���������ԡ�3C�û�Ϊ������ҵľ��������ݳ�Ʒ��ҵ�в�û�����Ե�“��������”�����Խ�Toplife���⼸�����ͬʱͨ��Ͷ���ݳ�Ʒ������������ҵ��λ������è���ƣ�������Ͷ��Farfetch֮���Farfetch�����Ƽ��ŵ�֧�֣�Toplife�õ����Ƽ������°������ң�Balenciaga����ʥ������Saint Laurent����Ʒ�Ƶ���Ȩ��

�������������ڻظ����ƾ�������ʱ��ʾ��“���Ǽ����⣨Toplife��Farfetch����һ��˫Ӯ�ĺ�������κ����Ǿ�����չȫ��ʱ�к��ݳ�Ʒ��̬��ϵ����Ҫһ����”̸����Farfetch��Ͷ�ʹ�ϵ����������ƣ�“�����Դ�����Ӫ��ĥ���ڡ�”

����Ʒ����Ҳ�����˾�������ѡ��վ����è�;���֮�⣬���Ƿ�ʼ�Խ����̣�ϣ�����û����������������Լ����С�

����2017�꣬�ųۺ�·�����ǣ�Louis Vuitton���Ⱥ����й������Խ����̡�2018�꣬�����ˣ�Hermès������Ӫ�������ߡ����˽��꣬�ϰ£�Dior�����й�������ʽ�Ƴ����̷������ִ������¡��߶��鱦�Լ���ױ��ȫϵ�в�Ʒ��

����“�߰ٻ���˾������������ʼ������������Ʒ�ƶ������ʡ����ݶ����Դﵽǿ�ƿء��ٷ�������Ʒ�������չʾ����Ʒ��֤ʼ������ǿ�����ġ�”Ӣ�������۷���ʦ���¶ԡ��ƾ�������˵��

�����ų�Ϊ����ǧ��һ������ս��

���������Ƿ����й����̺���������һ�Һ������й��г���ֵ���ݳ�Ʒ������Ͷ�롣��2018�й��ݳ�Ʒ�г��о�����������ʾ��2018�꣬�й��ڵ��ݳ�Ʒ�г���ģ��1700��Ԫ���й��˵��ݳ�Ʒ����ռȫ���г��ݶ��33����

�������й������µ����ڹ�˰���Ի�ɫ�г���ǿ�ܿأ��Լ������ݳ�Ʒ�Ƴ��������������г��۲�����صĹ�ͬ�����£�Խ��Խ���й�������ѡ�����ڵع����ݳ�Ʒ�����������ȥ�����������ѡ�

����2018�꣬�й����������ڵص��ݳ�Ʒ���ѱ����Ѿ���2015���23��������27����Ԥ��2025�꽫�ﵽ50����

������������Ϊ��չ�г��߽����������2018���й��ڵ��ݳ�Ʒ�г�20�������٣�����ȫ����ǧ��һ�����ס�23����38��������߶��ݳ�Ʒ������������Ը��Ҳ���㹻��������������ĸ�����������ǹ���ʱ���ݳ�Ʒ���ʽ���Դ֮һ��

������Щ�����˶��ݳ�Ʒ�dz��˽⣬���ǿ��ص��Ǵ��£��������ۿۡ���һ���ѹ���ĸı䣬���ܸı�“�ݳ�Ʒ”�Ķ��塣�����¿������ݳ�Ʒ������Ѿ��Ե�“�´��ĵ�”�� �����ݳ�Ʒ���ֵĺ��ļ�ֵ��������λ���������Ʒ�ʡ��߶����鷽��ת�䡣

�����罻�����ǽӴ������ݳ�Ʒ����Ⱥ��ĺ�;��——�Ŷ�ǧ��һ�����Ծ��������ˮһ�����������Ʒ���Ŷ��û�����Ҳ��ƽ̨����̸������ơ�������Ϊ�������Ҫ������ע���ںš���д�ֻ��ŵȲ��裬Ʒ�Ʒ�Ҳ������û�Ա��Ϣ��

����������Ӫ�����ݻ���Ӫ�������ϣ��ݳ�Ʒ����Ҫ�������Σ���������ͻ����ԡ��ݳ�Ʒ�͵���֮��Ĺ�ϵ���ڼ����ݽ���

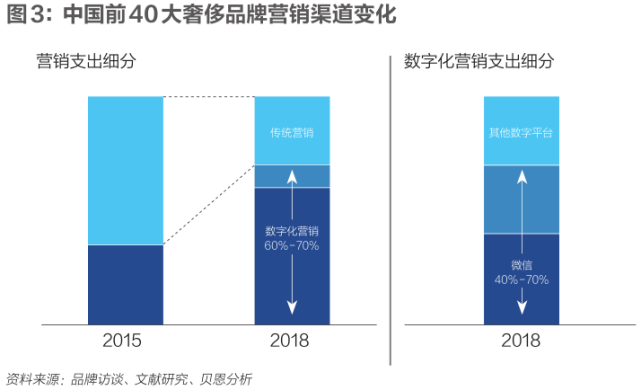

�������ݡ�2018�й��ݳ�Ʒ�г��о������棬2015�굽2018�꣬�й�ǰ40���ݳ�Ʒ�Ƶ����ֻ�Ӫ��Ԥ�㼸������һ����������40����70�������š��������Խ�����֮ǰ�������Ź��ں��Ͽ�������ʱ�꣬���۰�������ƻ����˾������ϵ�������ֱ������˽������Ϧ�ڣ�����Ʒ�ƶ�������������Ȧ�Ĺ��λ�����ӵ�С������������

���������ݳ�Ʒ����Ҳ��������һ������ȥ�꣬Farfetch�չ����������˼��Ϣ��ѯ����˾�����ߵ��������������ŵ��罻ý����о�Ӫ�������Farfetch�Ѿ������Ͽ�����Ʒ�̳ǡ���Ϊ����ս�ӳ�Ա��Farfetch���ŵı�����δ�������ܹ������������ݳ�Ʒ�г��ĵ�λ���롣

��������Դ�����ƾ������� �����S��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: �ݳ�Ʒ����