|

2013年,阿里、银泰联合顺丰、“三通一达”打造了菜鸟物流,建立了中国最大的骨干物流网。

随着今年阿里入驻申通,中小快递企业加速退出,龙头企业不断提升市场份额,物流体验和价格双上行。尤其是双十一临近的节点上,快递费再涨,一下把任性做“包邮”的拼多多吹到了风口浪尖。

海豚智库认为,下行的阿里与向上的拼多多狭路相逢,一场苦战在所难免。但是难道真像外界所说,这次物流行业波动,是阿里抓住拼多多七寸的信号?

如果真的是阿里有意打压拼多多,为什么要选择物流入手?

拼多多的流量渠道,供应链,和品牌公关都让阿里难以攻破,借助自有物流体系的优势,在快递费上做文章何不失为一次尝试。

从流量端来看,拼多多依靠社交电商的裂变属性,阿里难攻微信护城河

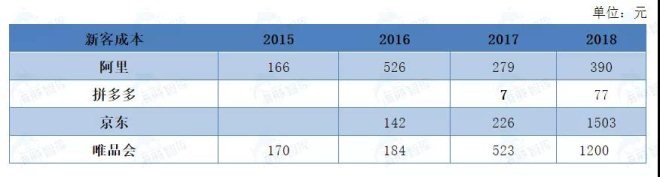

拼多多18年营销费用为134.4亿,年活跃用户4.185亿,较17年增长1.737亿,算得拼多多获客成本为77.4元每位。受到18Q4阶段性的促销补贴和营销策略的影响,实际的获客成本还要更低。

虽然拼多多的获客成本有所提升,但比起早已超过200元获客成本的平台依然有很大优势。

数据来源:阿里、拼多多历年财报

阿里一直想借助村淘实现流量下沉,但却不温不火,急需找到本身能控制的低成本获客渠道。全网两大流量池:微信生态阿里进不去,阿里1.71亿美元投资了3千万日活的趣头条,为阿里向下渗透打开一个小口,能为阻击拼多多贡献多少力量,仍有待观察。

所以,在流量端阿里很难打起来。拼多多新增流量主要来自微信社交流量,阿里无法介入。

商家“二选一”不见成效,拼多多股价扶摇直上

去年双十一前夕,有商家爆料被天猫要求“二选一”的情况,阿里早已剑拔弩张直指拼多多。虽然《中华人民共和国电子商务法》中有关“二选一”竞争的规定已被禁止,但阿里仍反其道行之。

面对不同电商生态的阿里和拼多多,商家更加青睐门槛低、玩法简单粗暴的拼多多。拼多多持续高涨的股价也验证了阿里的徒劳无功,截至今年9月拼多多市值已达399.50亿美元。

2018年双十一后拼多多股价走势

除了二选一,海豚智库认为阿里和拼多多今年还会加强对上游优质供应链商家的争夺。当然这对行业是好事儿,因为只有两家的竞争是远远不够的,就如只有空客和波音,两者容易达成默契,飞机依然很贵。现在电商市场,有了阿里和京东,再来一个拼多多,显然对商家更有利。

从假货低质方面对拼多多进行品牌战,拼多多用“百亿补贴”应战

基于社交平台的拼团裂变玩法让拼多多用户疯狂增长。对于有游戏基因的拼多多团队来说,这很正常,他们走的是先进水,再修渠路线。也就是先把用户聚集起来,再不断迭代优化。虽然2018年拼多多IPO的时候,已经来了一拨,但这种情况在2019年会进一步加强。

相比淘宝,拼多多必须投入更多资金来搭建和研发质控、定价、物流、客服系统。如果假货、次品没有得到治理,服务跟不上,这将导致用户在体验完之后离开拼多多,转投竞争对手平台,损失惨重。

要知道,同时打造健康和效率并存的商业生态,成本会高得无法承受。淘宝也是从“假货”“低端”的代名词中一步步走出来。

拼多多创始人黄峥一样明白,淘宝经历过的,他一样也会经历。但拼多多与淘宝不同的是,它会比淘宝艰难得多。拼多多推出“百亿补贴”试图将自己扣上“保真”的帽子,结果证明拼多多做对了。

在投入百亿补贴应战后,拼多多发布Q2财报仍然亮眼:收入同比增长171%、亏损10亿元,仍用投入换增长。财报发布后,拼多多盘后股价上涨6.28%。拼多多战略副总裁九鼎表示,2019年下半年,拼多多将继续扩大让利和补贴力度。

数据来源:拼多多财报

品牌之战,拼多多正在逐渐甩掉“假货低质”的标签。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 物流 |