����������Ӧ��֮�䣺��Ӫ�ɱ����ٻ�ȴ���Ա���

�������ϸ���ijɱ���ָ���˹�Ӧ����һ“��”��

�����ڲ���ҵ����ʿ��������������������ֵ�“��Ӫ�ִ�”��������˳��صijɱ�ѹ������Ϊ����ƽ̨������һֱ�ں�����ڱ�˰�����Ϸ�չ���Խ��ֿ⣬�����䱸�ŶӲɹ���

������һ�ȱ���Ϊ�ǿ����ĺ������ơ�֧�ֿ�������ʿ��Ϊ���Խ��ִ��������̶��ϱ�֤��Ӧ���Ŀɿ��ԣ��Ӷ����ͼٻ����ֵĸ��ʣ��������ɹ�����Ч�ʡ����ڹ��ڣ�����������Ѻע��Ӫ�ִ��Ľ��Գɹ���ҲΪ��һģʽ�����˿����ԡ�

���������ε��ǣ���������Ӫȴ��Ȼ���ų��ּٻ����ף���Թ�Ӧ���Ĺܿ������ƺ��������⡣

������ʫ�����¼���������ע����ȥ��2�£�����Эָ������������ʫ�����ƷΪ��ðα�ӣ���������ķ��ϣ�ǿ����������ƷΪ��Ʒ�������ٻ�����������̼ң�������ʫ�����й���˾��

������һ�¼����ղ�����֮����ȥ��������ٴα��س�������ð���ô�죬�����������������Դ�����ɡ�

����һλ��Ӧ����ʿ��������Ѷ��DZ�����������Ľ���ԴӦ�������浱�ؾ����̣�ֻ�����������п�����ٲ��������ÿ��������亦��

������Ҳ���ǿ������������ڣ���Ӧ�����ɴ�����ֻ����˲ֿ����⣬ȴ�ڻ�Դ����������þ��Ի���Ȩ��

������ʹ�ÿ�������ν��Ӫ��Ʒ������������ҵ���������û������������Ʒʱ��Ӫ�͵�������ô�������-----��ʵ�ϣ������������̼�һ����������ȫ����صIJɹ��������Ʒ�Ʒ�����������ֻ���뵱����Ȩ�����̺��������뾩�����������Ӫƽ̨������������

����������ˣ�������ͬһ���Ʒ��Ϊ��֤��Ӧ�ȶ�������Ҳ���ò���ȡ���Դ��Ӧ��ģʽ��

������ʱ�����ӵĻ�Դ�����ٴ������˷��գ��Ͼ���������������ľ�����Ҳ��ݬ���롣һλ��ҵ������ʿ��������Ѷ��DZ���������纫���IJ���Ʒ�Ƶ���Ȩ�����̾Ͳ�̫“��ʵ”��һ������Ʒ�в���ٻ�������ƽ̨���е�ֱ�����Ρ�

������Ҳ���ǿ�����ȥ��������ں�����ѷ�����ij��ԡ��ڻ�Դ�����ϣ�����ϣ���������ѷ����ҵ���ڹ�Ӧ���ϵ�֧�֣�����������˳�����У������п���������ѷ�й����ҵ������Ӧ��������������Ӫ������Ҳ�ܶ���������ѷ�й��������㡣

����������������ո�dz��

�����ھ���2018��Ĵ��ۺ��ڶԸ�ҵ�����Ѿ����ٴ�Ӫ����Դ�������ɱ���ȫ�����������֮�£���ͷ����ѷȴ��Ը�����������Σ��������ʲ���ֵ��������һ��Ԥ�ڡ�

����˫���Լ۸��Ԥ�ڲ���һ�£�ʹ��̸����������

����Ȼ�����������ڣ���Ը�Կ���������ʵ������ѷ�Ĺ�Ӧ������ʮ�����С���ʱ��һλ�����ڲ���ʿ������Ѷ��DZ�������ں�����ѷ̸��ͬʱ�������Բɹ��Ĺ�ģ�Ѿ���ʼ����ʶ����С�����������IJ�Ҳ��Χ�Ʋɹ��Ͳִ���һ�飬“������ѷ�Ͱѹ�Ӧ���������ǣ�û����ѷ�ͽ���ƽ̨���ң�������ζ�������Ҫ��ô������”��

�������ԣ����ǿ�������Ӫģʽ�������������������ҵı��������һ������

��������Ҫע����ǣ�����ٴ�ֻ����������ѷ��ɺ���������ȫ���ֳ�������Ӱ�졣�Ͼ�����ʱ���ͳɱ��������ܽ�������Ĺ�Ӧ�����⣻��֮����������������ѷ��Ӧ��������ͬʱ������Ӧ���������Ӳ��ɿصĵ��������乩Ӧ������ᷢ����һ����

��������ܲ���ѹ�����ڵ����һ�����ݡ�

������Դ�����������Ѿ��ݲ��¿�����

������Ȼ������Ǯ��չ�������������һ��——�����DZ������������뷨��������������ѷ̸����Ѹ�ٿ�ʼ����ڵ���ͬ��չ���Ӵ���

����֪����ʿ������Ѷ���š�DZ�����������Ѿ��밢�ƴ���Ϳ�������Ӵ�����ʱ��ֻ���ڲ����ڲ�Ա����ȡ����Ϣ��������һ�Ӵ�������Ϊ�˻�ȡ���ʡ�

����“6�����һ�ȴ����������չ�����Ϣ�����ز����ϵ�һʱ���ҥ��”��һλ����Ա��˵�����һ���������˵��ǡ�

�����������ȿ������������ã������ò���Ա������һ������

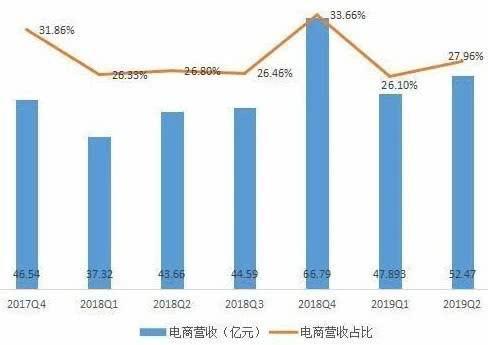

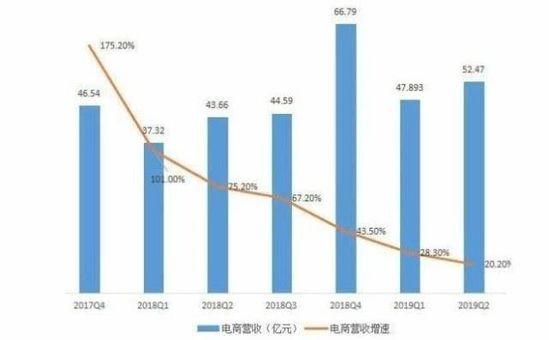

�������ݶ����ȲƱ�����������Ӫ��������Ȼ�������У���������2018������������µͣ���Ϊ15.3%������Ӫ�����ٵ���Ҫԭ����������Ϸҵ���������������Ϊ13.6%�����֮�£�����ҵ��ͬ������Ϊ20.2%����������Ӫ������ϷӪ�����٣��DZ�����Ӫ�������������

������Ӫ��ռ�Ȳ��棬����Ӫ���ڶ�����ռ���ٴ�����ռ������Ӫ�յ�27.96%��

����������ˣ�����ҵ���ڴ��ڵ�ӯ�������⣬Ҳ�ڱ����ȵõ����Ը��ơ�

�����Ʊ���ʾ������ҵ��ë����ͬ�Ȼ��Ⱦ�����������ë���ʷ��棬������Ϊ10.9%����һ���Ⱥ�ȥ��ͬ�ڷֱ�Ϊ10.2%��10.1%������ͬ�Ȼ���˫����������Ϊ��Ҫԭ�������ڿ�������ѡ�����������Լ��ɹ�����ӪЧ�ʵ�������

�������ǵ�2018���ļ��ȵ���ҵ��ë���ʽ�Ϊ4.5%��������������ȷ���10%����ˮƽ��˵������������ԭ�ȵ�Σ�պ��ߡ�

�������ٴӱ����Ʊ��Ͽ��������̳����������ڵĿ�����⡢��Ч���⣬�����Ѿ��õ��˲��ֽ����

��������ݲƱ�����һ�棬ǡǡҲ��������ʵʩ�������ߺ��������δ���------��Ȼ�ɱ��õ����ƣ���������ҵ��ķ�չƿ��������������ԡ�

�������Կ���������Ӫ�յ������ڽ�һ�������ν�Ǵ���»�������ά����һ���ƣ�����ҵ���ͬ�����ټ�������10%-20%������——���Ѿ��൱���

������ʱ��������������ģ��ά�ָ����٣����Ͷ��ز����١�����Ȼ�����Ѿ��뵱ǰ����������Υ����

���������ȣ�����Ӫҵ����Ϊ46.40��Ԫ����ң�6.76����Ԫ������һ���Ⱥ�ȥ��ͬ�ڷֱ�Ϊ46.82��Ԫ����Һ�49.12��Ԫ����ң�ͬ�Ȼ���ͬʱ�½�����������ԭ������“��Ա�ɱ������½�”��“������Ϸ����͵���ҵ����ص��г�Ӫ�������½�”��

������Ա��ͬʱ����Ӫ�����ã���Щ��Դ�����Ĵ�ʩȷʵ����������ӯ���������ڰ��������ڶ�����ȡ�ýϺõ�����ɼ�����ʻ�����������������ȥ��

������ʵ�ϣ����ڵ���ҵ���Ͷ�룬����CFO���џ@Ҳ�ڶ����ȵ绰������ȷ�ϣ���֧���ò�ϧ��������ȡ����������ģʽ������ϣ��“�������ٶȺ͵���ӯ��ģʽ����֮��ﵽƽ��”��

���������ֱ����£���������������ţ���ѵ�ѡ���Ǵ��ⲿ��ȡ֧�֡�

����ֻ�ǣ�ѡ��ֱ�ӽ���“������”�����ǹ������������������Ա�����Խ��ܡ��������£������İ칫����������ѹ�ֵķ�Χ�����ǻ̻̲������գ����۵Ķ��Dz�Ա�����������¼ҵ����⡣

�������ǵ���è�����뿼��ҵ��߶��غϣ��������վ����ᱣ������ԭ��Ա������ֿ��ܲ���̫�ֹۡ�

���������������ľ���Կ���Ʒ�Ʊ�������δ����һ������ѡ���ڶԿ羳����ҵ��ά�ָ�Ͷ��İ�����ܻ����������һЩ��һ���Ķ�����

��������ɺϲ������г��ݶ�ϼƽ�����50%������Ϊ�й��羳���������ľ����������������羳����������ս�����������ռ���սǰ����������Ȼ�����ˡ�

������Դ: ��Ѷ���š�DZ���� ���峬

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����