|

美团终于盈利了。

两个动向非常值得关注:一个是,新业务好转成为盈利关键,美团的利润才不是从给你少发的红包里“抠”出来的;另外一个是,小额贷款业务崛起,能看出美团营收多元化的雏形。

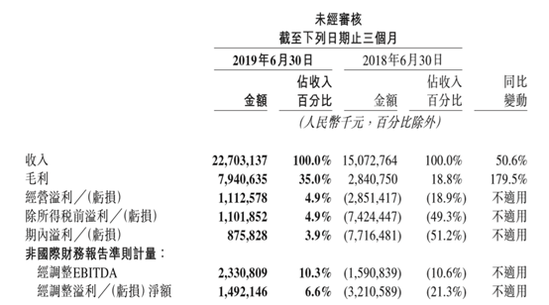

美团点评8月23日晚间公布2019年第2季度业绩报告。本季度,美团实现营收227亿元,同比增长50.6%。净利润8.8亿元,去年同期为-77.2亿元,实现扭亏。这也是美团首次实现单季盈利。

美团19Q2财报

资本市场会如何反应美团的首次盈利?贸易战在上周末进一步升温,这是否会影响美团股价在周一的表现?好在一切有惊无险。8月26日,虽然恒生指数重挫1.91%,但美团逆势大涨8.86%,以76.2港元收盘,创上市以来新高。

成本优化了才扭亏为盈

有媒体认为美团的盈利源自外卖业务减少了对用户的补贴。这一观点很诡异,简直莫名其妙。

实际恰好相反。财报显示,美团本季度的交易用户激励费用为17亿元,去年同期为14亿元,1季度为13亿元。也就是说,无论是同比还是环比,美团的用户补贴其实都在上涨。

换一个角度,美团净利润从去年同期的-77.2亿元上涨至8.8亿元,增长了86亿元。每个季度的补贴不过10多亿元,就算把补贴全部扣除,也远远不够支撑净利润实现如此大的增幅。

实际上,在「零售氪星球」看来,美团本季度实现盈利最核心的原因在于成本优化。

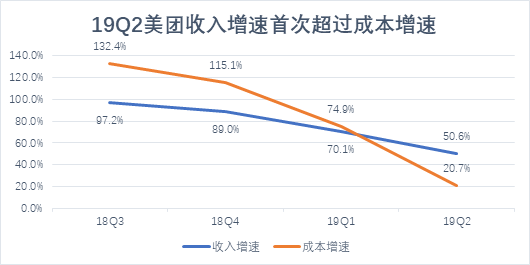

去年9月上市以来,美团的成长增速一直高于收入增长,毛利率一直在下降。这一局面直到本季度才得以好转,成长增速下降至20.7%,首次低于收入增速(50.6%),推动毛利大涨179.5%,达到79.4亿元(去年同期只有可怜的28.4亿元)。

「零售氪星球」整理美团财报

从成本结构中,可以了解到美团本季度总成本增速大幅放缓的原因。 本季度,外卖和到店成本同比增长分别为33.2%和73.0%,表现正常。变化最大的部分来自新业务,从去年同期的44亿元下降至本季度的41.9亿元,下降4.6%。新业务的成本不增反降是本季度美团总成本增速放缓最主要的原因。

美团19Q2财报

财报披露,新业务成本下降的原因主要是网约车业务进一步削减了对司机的补贴,同时共享单车业务的折旧费下降(部分共享单车的使用期限到期,不再产生折旧费用,且没有大量投放新车)。

美团在2018年初进军网约车市场,并在4月收购摩拜。两项新业务(尤其是摩拜)拖累了美团整体的盈利能力。经过1年的消化,随着美团在上述领域的收缩,新业务毛利率在本季度首次为正,从去年同期的-76.4%大幅优化至9.1%。公司整体也迎来首次盈利。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 美团 |