ЁЁЁЁЛЎжиЕуЃК

ЁЁЁЁ1ЁЂ2018ФъЪЧЙиМќЕФзЊелЕуЃЌУРЭХПїЫ№ЗЂЩњСЫДѓЗљдіГЄЃЌжївЊЪЧаТвЕЮёЃЈАќРЈФІАнКЭЭјдМГЕЃЉЩЯЕФЭЖШыЫљжТЁЃ

ЁЁЁЁ2ЁЂУРЭХдкЕкЖўМОЖШЪЕЯжећЬхгЏРћЃЌжївЊдвђЪЧаТвЕЮёХЄПїЃЌЖўЪЧВЭвћЭтТєУЋРћТЪГжајИФЩЦЃЌМЬајБЃГждіГЄЁЃ

ЁЁЁЁ3ЁЂгЏРћБГКѓЃЌУРЭХвРШЛУцСйЧБдкЗчЯеЁЃБШШчЯжН№СїЕФвЊЧѓБфИпЃЌаТвЕЮёЕФгЏРћФмСІашЬсИпЃЌвдМАУцЖдРДздАЂРяЖдУРЭХЕЭЯпГЧЪаеНГЁЕФЙЅМсЁЃ

ЁЁЁЁвђНёФъЕкЖўМОЖШЙЋЫОЪЕЯжећЬхгЏРћЃЌжмвЛХЬжаЃЌОЁЙмИлЙЩећЬхДѓЕјЃЌУРЭХЙЩМлвЛЖШЩ§жС75.4ИлдЊ/ЙЩЃЌдкМДНЋЩЯЪавЛжмФъжЎМЪЃЌДДЯТРњЪЗзюаТИпЁЃ

ЁЁЁЁ2018Фъ9дТ20ЃЌУРЭХЕуЦРЃЈвдЯТМђГЦУРЭХЃЉНсЪјАЫФъГЄХмдкИлНЛЫље§ЪНЩЯЪаЁЃЩэзХКкЩЋЮїзАКЭЩюРЖЩЋСьДјЃЌЭѕаЫгыЫћЕФЭХЖггРДДДвЕЩњбФжаЕФживЊРяГЬБЎЁЃ

ЁЁЁЁзїЮЊаТОМУЙЋЫОЕФДњБэКЭЩЬвЕМлжЕгыЭЖзЪЗчЯђБъЃЌУРЭХвЛОйвЛЖЏЖМв§ЗЂзХаавЕЙизЂЁЃ

ЁЁЁЁIPOжЎЪБЃЌУРЭХЗЂааЖЈМлЮЊУПЙЩ69ИлдЊЃЌМЦЛЎдкЯуИлОЛШкзЪ325.55вкИлдЊЃЌЙЋЫОЙЋПЊЗЂЪлГЌЙК1.5БЖЁЃЩЯЪаЕБЬьУРЭХПЊХЬМл72.9ИлдЊЃЌЪзШеЩЯеЧ5.29%БЈ72.65 ИлдЊЃЌЪажЕ3989вкИлдЊЃЌдМКЯ508вкУРдЊ ЁЃГЌЙ§СЫЕБЪБЭЌдкИлЙЩЩЯЪаЕФаЁУзЃЈ3721вкИлдЊЃЉЁЃ

ЁЁЁЁВЛЙ§ЃЌУРЭХУЛгаДђЦЦИлЙЩЦЦЗЂЕФФЇжфЁЃдкОРњСЫЩЯЪаЪзШеаЁЗљЩЯеЧжЎКѓЃЌУРЭХгкШЅФъ9дТ26ШеЕјЦЦ69ИлдЊЁЃ

ЁЁЁЁЙЩМлзюЕЭЪБУРЭХжЛга40.25ИлдЊЃЌНЯЗЂааМлЕјЕє41.7%ЁЃ

ЁЁЁЁНёФъвдРДЃЌЫфШЛгаВЈЖЏЃЌЕЋУРЭХЙЩМлГЪЯжСЫећЬхЩЯеЧЕФЧїЪЦЁЃ

ЁЁЁЁ7дТ2ШеЃЌУРЭХЕуЦРЪеХЬЪББЈЪе69.25ИлдЊЃЌжиЛиЗЂааМлЃЛ7дТ5ШеЃЌУРЭХзмЪажЕТѕЙ§4000вкИлдЊЁЃ

ЁЁЁЁЯрНЯгк2018ФъЃЌ2019ФъЩЯАыФъвдРДУРЭХдкЙЩМлЩЯБэЯжГіСЫЧБдкГЩГЄСІЃЌдкИлЙЩжаФцЪЦЩЯеЧЁЃЖјЩЯЪавЛФъРДУРЭХЙЩМлВЈЖЏЧњЯпБГКѓЃЌУРЭХвЕЮёОПОЙЗЂЩњСЫФФаЉБфЛЏЃП

ЃЈНиЭМздЬкбЖздбЁЙЩЃЉ

ЁЁЁЁЭЗВПвчМлЯдЯж

ЁЁЁЁдкжкЖргЩвЦЖЏЛЅСЊЭјИФдьЕФДЋЭГЩњЛюЗўЮёДДаТЦЗРржаЃЌЭтТєГЩЮЊЙиМќШыПкЃЌВЂдкУРЭХЁЂЖіСЫУДЙ§ШЅМИФъЕФНЯСПжабИЫйГЩГЄЮЊвЛИіЩЯЧЇвкдЊЙцФЃЕФЪаГЁЃЌДг“АйМвељУљ”НјШыЕНЫЋЙбЭЗЪБДњЁЃ

ЁЁЁЁвзЙлЗЂВМЕФЁЖ2019ЩЯАыФъжаЙњБОЕиЩњЛюЗўЮёаавЕЖДВьЁЗЯдЪОЃЌжаЙњБОЕиЩњЛюЗўЮёЪаГЁ2019ЩЯАыФъЕФЯпЩЯНЛвзЙцФЃДяЕН9159.8вкдЊШЫУёБвЃЌЦфжаУРЭХЭтТєЪаГЁЗнЖюЮЊ52%ЃЌЖіСЫУДЪаГЁЗнЖюЮЊ43.9%ЁЃЕБШЛЃЌИУЯюЪ§ОнзМШЗадЛЙД§бщжЄЁЃ

ЁЁЁЁЖјвдЭтТєзїЮЊКЫаФЃЌЯђЭтбгЩьГіИќЖржЇТіЕФБОЕиЩњЛюЗўЮёЪаГЁЃЌдђдкУРЭХЁЂЖіСЫУДЩѕжСгкЬкбЖЁЂАЂРяОоЭЗЕФУЭСвЖдПЙжаНјШыЕНвЛИіШЋаТЕФШќГЁЃЌЮоЗЈМЬајЭЖШыЕФЭцМвЭЫГЁЃЌаТЭцМвдђКмФбФУЕНШыГЁзЪИёЁЃ

ЁЁЁЁЭђШкзЪБОКЯЛяШЫЬЗМЬдЊЖдЁЖЩюЭјЁЗЗжЮіГЦЃЌИлЙЩЩЯвЛВЈЯТЕјЃЌИќЖрЪЧЪмКъЙлЛЗОГгАЯьЃЌДѓЛЗОГЖМдкЕјЃЌгаЧщаїЪагАЯьЁЃгыДѓЖрЪ§ЭЌЦкЩЯЪаЕФПЦММЙЋЫОВЛЭЌЃЌЭЌбљЖМЪмКъЙлЛЗОГгАЯьЃЌЕЋУРЭХФмЙЛКмПьаое§ЃЌетжївЊЕУвцгкУРЭХЕФЭЗВПвчМлЁЃ

ЁЁЁЁЫћНјвЛВННтЪЭЃЌдкУРЭХЫљдкЕФЩњЛюЗўЮёШќЕРжаЃЌШЮКЮЯИЗжСьгђЕФиЫЩБЖМКмУЭСвЃЌвЛЕЉДѓЛЗОГгіРфЃЌбќВПЭцМвЭЫГіНјГЬЛсМгПьЃЌНјЖјШУУРЭХетбљЕФЭЗВПЙЋЫОЛёЕУвчМлЁЃ

ЁЁЁЁЛЊЖћНжЭЖааBernsteinДЫЧАЗЂВМЕФвЛЗнБЈИцЃЌЖдУРЭХКЭЫќЕФжївЊОКељЖдЪжНјааСЫЖдБШЁЃ

ЁЁЁЁБЈИцГЦЃЌУРЭХгыВЭЙнЕФКЯзїРњЪЗвЊГЄЕУЖрЃЌвђДЫНЈСЂСЫИќЮШЙЬЕФКЯзїЙиЯЕЁЃДгдчЦкЕФЭХЙКЦ№ЃЌУРЭХгыВПЗжВЭЙнКЯзїСЫЙВ10ФъЃЌШчНёЃЌУРЭХвбга3ЭђУћЕБЕиЯњЪлШЫдБгыШЋЙњИїЕиЕФВЭЙнКЭЦфЫћЩЬМвКЯзїЁЃСэвЛЗНУцЃЌЖіСЫУДжЛзЈзЂгквЛЯпЕФГЧЪаЃЌдкБЛАЂРяЪеЙККѓЃЌШддкХЌСІЫѕаЁдкЕЭЯпГЧЪагыУРЭХЕФВюОрЁЃ

ЁЁЁЁвЛЮЛЯуИлФГжазЪЛњЙЙВпТдЪІЖдЁЖЩюЭјЁЗЗжЮіГЦЃЌУРЭХЩЯЪаКѓНќвЛФъЙЩМлЕјЗљЛЙЫуБШНЯаЁЁЃ

ЁЁЁЁЫћжИГіЃЌЖдЖрЪ§ИлЙЩЭЖзЪепЃЌЦфЪЕВЛФмНгЪмУРЭХГЄЦкЩеЧЎЁЃИлЙЩжївЊгЩЛњЙЙадЭЖзЪепжїЕМЃЌЫћУЧЛсИљОнЛљБОУцЃЌЙРжЕШЅХаЖЯЙЩЦБЧАОАЁЃЪТЪЕЩЯЃЌвЛаЉгЏРћЧАОАНЯКУЃЌФмМћЖШНЯИпЕФЙЋЫОЃЌНќФъЙЩМлБэЯжвВВЛДэЃЌР§ШчНЬг§ЙЩЁЂЮяЙмЁЂЕиВњЙЩЁЂЪГЦЗЙЩЁЂЬхг§гУЦЗЙЋЫОЕШЁЃ

ЁЁЁЁ1155вк“ПїЫ№”гыжЙЫ№

ЁЁЁЁНёФъ7дТЃЌВЦИЛжаЮФЭјЗЂВМСЫ2019ФъЁЖВЦИЛЁЗжаЙњ500ЧПХХааАёЃЌдк30МвЮДгЏРћЕФЙЋЫОжаЃЌУРЭХвдНгНќ1155вкдЊЮЛОгПїЫ№АёАёЪзЃЌв§Ц№вЕНчЙуЗКжЪвЩЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌУРЭХдјОЕФПїЫ№жаКмДѓвЛВПЗжЪЧгЩгк“ПЩзЊЛЛПЩЪъЛигХЯШЙЩ”ЙЋдЪМлжЕБфЖЏЖјДјРДЕФ“ЗЧОгЊадПїЫ№”ЁЃ

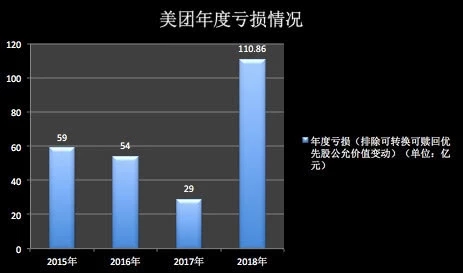

ЁЁЁЁБШШчЃЌУРЭХдк2018ФъШЋФъПїЫ№Дя1155вкдЊЃЌЦфжаОЭАќКЌ1046вкдЊЕФПЩзЊЛЛПЩЪъЛигХЯШЙЩжЎЙЋдЪМлжЕБфЖЏЁЃШчЙћГ§ШЅетВПЗжЃЌУРЭХШЋФъОгЊПїЫ№ЮЊ110.86вкдЊЃЌЭЌБШЩЯЩ§189.7%ЁЃ

ЁЁЁЁЮвУЧВЛЗСЖдБШвЛЯТЧАМИФъЕФПїЫ№зДПіЁЃИљОнДЫЧАУРЭХеаЙЩЪщХћТЖаХЯЂЃЌЭЌбљХХГ§ПЩзЊЛЛПЩЪъЛигХЯШЙЩЙЋдЪМлжЕБфЖЏЃЌ2015ФъЁЂ2016ФъМА2017ФъЗжБ№ТМЕУОЕїећКѓПїЫ№59вкдЊЁЂ54вкдЊМА29вкдЊЃЌПїЫ№вРДЮМѕЩйЃЌжБжСБОМОЖШЪЕЯжгЏРћЁЃ

ЁЁЁЁзюаТВЦБЈЯдЪОЃЌУРЭХОЕїећEBITDAДя23вкдЊЃЌОЕїећОЛРћШѓ15вкдЊЁЃ

ЁЁЁЁШ§ФъМфЕФПїЫ№ж№ФъМѕЩйгыУРЭХЕБЪБЫљДІЪаГЁОКељЛЗОГЕФИФБфгазХживЊСЊЯЕЁЃ

ЁЁЁЁ2015ФъЃЌЭХЙКДѓеННјШыЮВЩљЃЌУРЭХЁЂДѓжкЕуЦРКЯВЂЃЌЫцКѓРДздЭтТєСьгђЕФВЙЬљДѓеНЕМжТУРЭХдкДЫвЕЮёЩЯЭЖШыОоДѓЁЃ2015ФъЃЌУРЭХВЭвћЭтТєЕФгЊЪееМБШНіЮЊ4%ЃЌУЋРћТЪЮЊ-123.7%ЁЃ

ЁЁЁЁ2016ФъЃЌУРЭХВЭвћЭтТєгЊЪеДг1.75вкдЊдіжС53вкдЊЃЌеМБШДѓЗљЬсИпЃЌеМзмгЊЪе41%ЁЃПЩМћУРЭХЭтТєБЫЪБгЊЪедіГЄЗљЖШКмДѓЃЌЕЋвРОЩЪЧПїЫ№ЃЌИУФъВЭвћЭтТєУЋРћТЪЮЊ-7.7%ЁЃ

ЁЁЁЁ2017ФъЃЌУРЭХЭтТєвЕЮёУЋРћТЪЪзДЮХЄИКЮЊе§ЃЌДяЕН8.1%ЃЌЭЌЪБзїЮЊжїгЊвЕЮёжЎвЛЃЌЭтТєЙБЯзЕФЪеШыЪзДЮГЌЙ§ОЦТУЃЌеМБШДяЕН62%ЁЃ

ЁЁЁЁ2018ФъЪЧвЛИіЙиМќЕФзЊелЕуЃЌУРЭХПїЫ№ЗЂЩњСЫДѓЗљдіГЄЃЌжївЊЪЧаТвЕЮёЃЈАќРЈФІАнКЭЭјдМГЕЃЉЩЯЕФЭЖШыЫљжТЁЃИљОнВЦБЈЯдЪОЃЌзд2018Фъ4дТ4ШеЦ№гЩФІАнЙБЯзЕФМЦШызлКЯЪевцБэЕФЪеШыЮЊШЫУёБв15.07вкдЊЃЌЖјЦфЭЌЦкДјРДЕФПїЫ№ИпДя45.5вкдЊЁЃ

ЁЁЁЁВЛЙмЪЧЙВЯэЕЅГЕЃЌЛЙЪЧЭјдМГЕЃЌЖМЪєгкжидЫгЊЕФЕЭРћШѓаавЕЃЌгШЦфЪЧЭјдМГЕЫОЛњВЙЬљеМГЩБОБШР§вЛжБИпОгВЛЯТЁЃУРЭХЙ§ЭљВЦБЈЯдЪОЃЌЦфдк2017ФъЭјдМГЕЫОЛњГЩБОДяЕНСЫ2.93вкдЊЃЌ2018ФъетвЛЪ§зжИќЪЧГЌЙ§СЫ44.6вкдЊЃЌЗСЫ14БЖгагрЁЃ

ЁЁЁЁЕЅГЕвЕЮёЗНУцЃЌЛЊДДжЄШЏвЛЗнБЈИцдјжИГіЃЌдкУРЭХвд155.63вкдЊЪеЙКФІАнЕФН№ЖюжаЃЌАќРЈ 94.43 вкШЫУёБвЯжН№ЁЂМлжЕ58.88вкШЫУёБвЕФгХЯШЙЩКЭМлжЕ2.32вкдЊЕФЦкШЈЁЃДгвбгаХћТЖаХЯЂРДПДЃЌФІАнПЩЪЖБ№ОЛзЪВњзмЖюНіЮЊ27вкЃЌУРЭХЛЙГаЕЃ81вкгУЛЇбКН№ЗбгУЁЃДгФІАнОгЊЧщПіРДПДЃЌЦфУЋРћТЪЮЊ-227%ЁЃ

ЁЁЁЁЛиЙЫЙ§ШЅЕФПїЫ№ЃЌгаЯуИлФГЭтзЪЖдГхЛљН№ШЫЪПдјЖдЁЖЩюЭјЁЗБэЪОЃЌгЩгкЯждкЕФЪаГЁЛЗОГЃЌДѓМвЖМдкбАевШЗЖЈадЃЌгЏРћПЩдЄМћадВюЃЌЪЧЫћУЧЕБЪБУЛгаВЮгыЭЖзЪУРЭХЕФжївЊдвђЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: УРЭХ